A Kormány április 14-én kihirdetett rendelete alapján 2020. május 1-jén lép hatályba a Járványügyi Alap feltöltését szolgáló, kiskereskedelmet sújtó különadó,…

Új pénzmosási törvénymódosító javaslat rendelkezései – 1. rész

Legfontosabb elemek és azok hatásai

2019. november 12-én benyújtásra került a T/8028. számú törvényjavaslat „A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény és egyes kapcsolódó törvények módosításáról” címmel. Cikksorozatunkban megvizsgáljuk a legfontosabb elemeket, és azok hatásait, kezdve a törvény hatályának tervezett bővítésével.

A pénzmosási törvény átfogó módosítására azért volt szükség, mert az EU 5. pénzmosási irányelvének rendelkezéseit a tagállamoknak 2020. január 10-ig hatályba kell léptetniük. Az 5. pénzmosási irányelv alatt az Európai Parlament és a Tanács (EU) 2018/843 irányelvét értjük, mely a pénzügyi rendszerek pénzmosás vagy terrorizmusfinanszírozás céljára való felhasználásának megelőzéséről szóló (EU) 2015/849 irányelv, valamint a 2009/138/EK és a 2013/36/EU irányelv módosítását valósította meg.

A következőkben megvizsgáljuk az 5. irányelvnek történő megfelelés és ezzel párhuzamosan a törvényjavaslat legfontosabb rendelkezéseit.

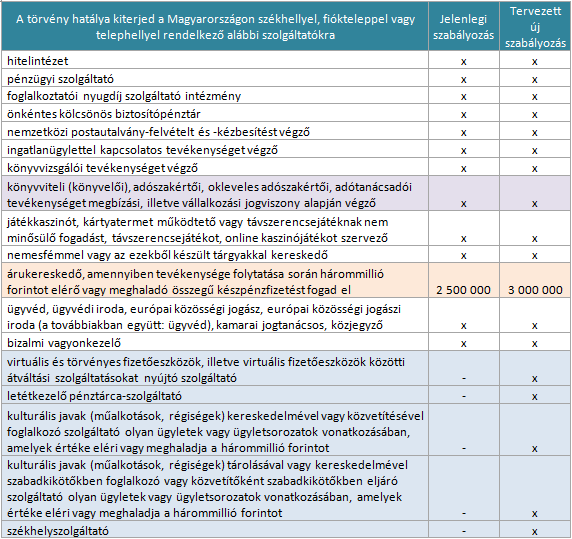

Kinek kell alkalmazni a pénzmosási törvény előírásait?

A következő táblázatban összefoglalásra került a jelenlegi szabályozás és a tervezett új szabályozás szerinti törvény hatálya alá tartozó szolgáltatók köre.

Négy fontos elemet szeretnék kiemelni a fenti felsorolásból.

1) könyvviteli (könyvelői), adószakértői, okleveles adószakértői, adótanácsadói tevékenységet megbízási, illetve vállalkozási jogviszony alapján végző szolgáltatók

Ez a kör már korábban is kötelezett volt a pénzmosási előírások betartására. Nézzük meg, hogy az 5. pénzmosási irányelv hogyan fogalmaz:

A 2. cikk (1) bekezdésének 3. pontja a következőképpen módosul:

az a) pont helyébe a következő szöveg lép:

„a) könyvvizsgálók, külső könyvelők és adótanácsadók, valamint bármely más személy, aki fő üzleti vagy szakmai tevékenységként közvetlenül vagy vele kapcsolatban álló más személy révén anyagi támogatást, segítséget vagy tanácsot nyújt adóügyi kérdésekben;”

Az eredeti megfogalmazás a következőképpen szólt:

3. a szakmai tevékenységük gyakorlása keretében eljáró alábbi természetes vagy jogi személyek:

a) könyvvizsgálók, külső könyvelők és adótanácsadók;

Látható, hogy az 5. irányelv már nemcsak a könyvvizsgálókra, külső könyvelőkre és adótanácsadókra vonatkozik, hanem kiterjeszti az előírás hatályát bármely olyan személyre, aki gyakorlatilag bármilyen módon tanácsot, segítséget, anyagi támogatást biztosít adóügyi kérdésekben. Ha jobban belegondolunk, akkor egy pályázati tanácsadó is beleeshet ebbe a körbe, amikor olyan pályázatra hívja fel a figyelmet és annak elnyerésében működik közre, amelynek eredményeként például társasági adókedvezményt lehet elérni. De gondolhatunk azokra a transzferárazási szolgáltatást nyújtó cégekre is, amelyek üzleti tanácsadás keretében adóügyekre kiható véleményeket formálnak meg, és készítenek olyan transzferár dokumentációkat, amelyek gyakorlatilag az adó (társasági adó, helyi iparűzési adó, és ezen keresztül innovációs járulék, stb.) meghatározására is kihatással lehetnek. Elmondható, hogy az irányelv szellemisége szerint bármilyen adóalapot, adó-átstrukturálást, adóelőny elérését célzó vagy részben célzó tevékenység az irányelv szerint pénzmosási előírás hatálya alá eső tevékenységnek minősül, függetlenül attól, hogy azt kifejezetten könyvvizsgáló, külső könyvelő vagy adótanácsadó végzi.

Véleményem szerint ez a bővebb szolgáltatói kör nem tükröződik sem a jelenlegi jogszabályban, sem a törvényjavaslatban egyértelműen. Bár a hatály megfogalmazásánál nem úgy fogalmaz a jogszabály, hogy abból az derül ki, hogy könyvvizsgálók, külső könyvelők, adótanácsadók tartoznak a szabályozás alá, hanem az ilyen tevékenységet végzők, de

- a könyvvizsgálói tevékenységet nem definiálja a törvény,

- a könyvviteli tevékenységet definiálja a törvény (a Számv. tv. szerinti könyvviteli szolgáltatás), tehát ez irányadónak tekintendő,

- az adótanácsadói tevékenységet szintén nem definiálja a törvény, hanem a következő fogalmakat: adótanácsadó, adószakértő, okleveles adószakértő (aki az adópolitikáért felelős miniszter által kiadott szakmai és vizsgakövetelmények szerint megszerzett szakmai képesítéssel és az adótanácsadói, adószakértői, okleveles adószakértői tevékenység folytatására jogosító engedéllyel rendelkezik, és az adózás rendjéről szóló törvényben meghatározott adótanácsadói, adószakértői, illetve okleveles adószakértői nyilvántartásban szerepel).

Ez utóbbi fogalmat megragadva kérdésként merül fel, hogy csak a nyilvántartásokban szereplő adótanácsadó, adószakértő, okleveles adószakértő adhat adótanácsot, azaz adózást érintő tanácsot, segítséget, támogatást? Tehát ha egyrészt ilyen végzettséggel nem rendelkező, vagy nyilvántartásban nem szereplő cég, szakember nyújt adótanácsot (azaz pontosabban adózási kérdésben információt, segítséget, stb., például a fent felsorolt egyéb szolgáltatók), az nem tartozik a pénzmosási törvény hatálya alá?

A törvényjavaslatban tehát az 5. irányelvben foglalt bővített kör megfogalmazását nem lehet egyértelműen megtalálni.

2) árukereskedő, amennyiben tevékenysége folytatása során hárommillió forintot elérő vagy meghaladó összegű készpénzfizetést fogad el

Az értékhatár 2,5 millió forintról 3 millió forintra emelkedik.

3) virtuális és törvényes fizetőeszközök, illetve virtuális fizetőeszközök közötti átváltási szolgáltatásokat nyújtó szolgáltató

A törvényjavaslat indoklása szerint az 5. irányelv rendelkezéseinek megfelelően megjelenik a virtuális fizetőeszköz, illetve a letétkezelő pénztárca-szolgáltató fogalma, és ezekre építve a törvény hatálya alá kerülnek a virtuális fizetőeszközök, illetve a törvényes és virtuális fizetőeszközök közötti átváltási szolgáltatást nyújtók, valamint a letétkezelő pénztárca-szolgáltatók. E módosítások eredményeképpen lehetővé válik a technológiai újdonságok használatából adódó potenciális pénzmosási és terrorizmus-finanszírozási kockázatok kezelése.

Virtuális fizetőeszköz: digitális értékmegjelenítés, amelyet nem központi bank vagy közigazgatási szerv bocsát ki, illetve garantál; nem rendelkezik törvényes fizetőeszköz jogi státuszával; elektronikusan tárolható, csereértékként elfogadott, így különösen elektronikusan átadható, illetve elektronikus kereskedésre alkalmas.

Letétkezelő pénztárca-szolgáltató: olyan szervezet, amely ügyfelei nevében virtuális fizetőeszközök tartására, tárolására és átadására szolgáló kriptográfiai magánkulcsok megőrzésével kapcsolatos szolgáltatást nyújt.

4) székhelyszolgáltató

Még a 4. irányelv (2015/849 irányelv) (3. cikk 7. c) pontja) alapján, a székhely, üzleti cím, levelezési vagy igazgatási címüzletszerű nyújtása tevékenység hatály alá tartozását előíró rendelkezés kapcsán szükségessé vált a Pmt. vonatkozó rendelkezéseinek kiegészítése ezen kategória (székhelyszolgáltatás) hatály aláhelyezése érdekében.

Tehát teljesen új tevékenység kerül a pénzmosási törvény hatálya alá.

Erre tekintettel a Javaslat kiegészíti a Pmt. 1. § (1) bekezdését és kimondja, hogy a Pmt. hatálya kiterjed a Magyarországon székhellyel, fiókteleppel vagy telephellyel rendelkező székhelyszolgáltatóra.

[Ezen rendelkezéshez kapcsolódóan a Javaslat új fogalmat vezet be a Pmt. értelmező rendelkezései közé, amely egyértelművé teszi, hogy a Pmt. alkalmazásában székhelyszolgáltató alatt az adózás rendjéről szóló törvényben meghatározott székhelyszolgáltató értendő (Pmt. 3. § új 31a. pont). A Javaslat kimondja továbbá (a Pmt. felügyeletet ellátó szerveket meghatározó szakaszában), hogy az újonnan hatály alá kerülő székhelyszolgáltatók felügyeletét a pénzügyi információs egység látja el (Pmt. 5. § módosított f) pontja).]

Székhelyszolgáltató: a székhelyszolgáltatás nyújtására irányuló, írásba foglalt megbízási szerződés alapján székhelyet biztosító megbízott.

Külföldi székhelyű szolgáltatók a Pmt. hatálya alá kerülnek

Összhangban a nemzetközi gyakorlattal a határon átnyúló szolgáltatások vonatkozásában a Javaslat a törvény hatályát kiterjeszti azon szolgáltatókra, akik Magyarország területén vagy az Európai Unió más tagállamában vagy harmadik országban rendelkeznek székhellyel, és Magyarországon létesített tartós, üzleti egységük révén kínálnak az ügyfelek számára (állandó belföldi jelenlét formájában közvetlenül) a törvény hatálya alá tartozó szolgáltatást Magyarországon.

Ezt az alábbiak szerint fogalmazza meg a Javaslat új bekezdésként:

„E törvény hatálya kiterjed arra, aki Magyarország területén vagy az Európai Unió más tagállamában vagy harmadik országban rendelkezik székhellyel, és Magyarországon létesített tartós, üzleti egysége révén – ide értve a fióktelepet is – az ügyfelek számára állandó belföldi jelenlét formájában közvetlenül kínál az (1) bekezdésben meghatározott szolgáltatást Magyarországon.”

A jelenlegi szabályozás így kezdődik, és ez változatlan formában meg is marad:

„E törvény hatálya – a (3) és (4) bekezdésben meghatározott eltéréssel – kiterjed a Magyarországon székhellyel, fiókteleppel vagy telephellyel rendelkező…”

Tehát véleményem szerint eddig is érteni lehetett és kellett ez alatt a külföldi székhelyű, de Magyarországon fiókteleppel vagy telephellyel rendelkező szolgáltatókat, így némi átfedést lehet észlelni a tervezett bővítés és a már eleve meglévő szabályrendszer között.

A cikksorozat folytatódik.

* * *

Értesülj első kézből a 2020. évi jogszabályváltozásokból>> Adóegyetem 2020

Amennyiben érdeklődsz a számvitelt és az adózást érintő változások iránt, akkor a PENTA UNIÓ Zrt. szervezésében számítunk részvételedre a mérlegképes könyvelők kötelező továbbképzésén:

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás