Az információ védelmének – túl a GDPR adta szabályozás kötelmén – egyre nagyobb jelentősége van, hiszen az információ elvesztése nagy…

Műemléki ingatlanok kedvezménye a társasági adóban

Bővülő tartalom és adózói kör

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény [Tao. tv.] már a 2016. adóévre vonatkozóan is, továbbá – a 2016. évi LXVI. törvénnyel, illetve a 2016. évi CXXV. törvénnyel módosított szabályok szerint – 2017.01.01-jei hatállyal kibővített tartalommal és szélesebb adózói körben biztosítja a műemléki ingatlanokhoz kapcsolódó költségekkel az adózás előtti eredmény csökkentését.

Kedvezmény 2016-ban

A 2016. adóévi bevallásban az adózás előtti eredményt csökkenti – a Tao. tv. 7. § (1) bekezdés 2016.12.31-éig hatályos ty) pontja szerint – a műemlék, illetve a helyi egyedi védelem alatt álló épület, építmény értékét növelő felújítás költsége a tárgyi eszközt nyilvántartó adózónál.

(Műemlék: lásd a kulturális örökség védelméről szóló 2001. évi LXIV. törvény [Kötv.] 7. § 15. pontja. A helyi egyedi védelem alatt álló épület, építmény: lásd az építészeti örökség helyi védelmének szakmai szabályairól szóló 66/1999. (VIII. 13.) FVM rendelet.)

A kedvezmény a költségelszámoláson felül érvényesíthető (egyszer költség, egyszer csökkentő tétel), függetlenül attól, hogy a felújítási munkák, vagy azok egy része milyen – pl. másik társaság, kapcsolt fél, hitelintézet által nyújtott – pénzügyi forrásból (hitelből, támogatásból) valósult meg. A költségként elszámolt összeg adóalapnál történő kezelésére a Tao. tv. 3. számú mellékletében ugyan nincs konkrét jogcím, de az – ilyen esetekben alkalmazandó – általános megítélés szerint az a vállalkozási tevékenységgel összefüggésben felmerült költségnek minősül (nem növelő tétel).

1. Példa: felújítási költségek

* Nem befolyásolja a kedvezmény igénybevételét, ha az adózás előtti eredmény negatív, vagy nulla lenne. Amennyiben pedig az érvényesített kedvezmény következtében az adóalap negatívvá válna, a keletkezett veszteség elhatárolható.

A jogosult adózó által a műemléki épület bekerülési értéke, illetve az aktivált felújítási költséggel növelt bekerülési értéke után a számvitelről szóló 2000. évi C. törvény [Szt.] szerint értékcsökkenés – általában – nem számolható el (az ingatlan értéke a használat során nem csökken), de a Tao. tv. szerint alkalmazható értékcsökkenési leírás címén csökkentő tétel (nem ugyanazon ténybeli alapról lévén szó). Amennyiben az 1. Példa szerinti épület felújítási költsége 2016.10.01-jén került aktiválásra (bekerülési érték 650 MFt), akkor 2%-os leírási kulccsal számolva:

- (600 000 E x 2%)/366 x 274 = 8 984 EFt,

- (650 000 E x 2%)/366 x 92 = 3 268 EFt,

azaz a Tao. tv. 7. § (1) bekezdés d) pontja alapján 12 252 EFt az adóévi csökkentő tétel.

Kedvezmény 2017-től

A 2017. adóévtől az adózás előtti eredményt csökkenti – a Tao. tv. 7. § (1) bekezdés 2017.01.01-jétől hatályos sz) és ty) pontja szerint – a műemléki ingatlant, a nyilvántartott műemléki értéknek minősülő ingatlant (Kötv. 7. § 17. pont; 28/A. §, 29. §) és a helyi egyedi védelem alatt álló ingatlant (mindhárom esetben ideértve többek között annak ingatlan jellegű védett tartozékát, a védett területet, a történeti kertet, a történeti temetkezési helyet, ezek maradványát, továbbá azok rendeltetésszerűen összetartozó együttesét, rendszerét) érintő

- karbantartás költsége, de legfeljebb az adózás előtti nyereség 50%-a [sz) pont], illetve

- kulturális örökségvédelmi célú Szt. szerinti beruházás, Szt. szerinti felújítás bekerülési értékének kétszerese, amely a beruházás, felújítás befejezésének adóévében és az azt követő öt adóévben [1+5 adóévben] az adózó döntése szerinti részletekben vehető igénybe [ty) pont], függetlenül az adózás előtti eredmény összegétől.

A szabályozás 2017-től is a jogszabállyal, többek között a települési – a fővárosban a kerületi – önkormányzat rendeletével védetté nyilvánított műemléki értékeken végzett, jelölt munkálatokat kedvezményezi. A kedvezmény kibővül a karbantartás költségeivel (egyszer költség, egyszer – a korlátra figyelemmel – csökkentő tétel), érvényesíthető továbbá a beruházási költségek, valamint – a 2016. évi szabályokhoz képest kedvezőbb módon – a felújítási költségek alapulvételével (egyszer költség, kétszeresen csökkentő tétel), függetlenül a megvalósítás pénzügyi forrásától.

Az sz) pont szerinti kedvezményt minden esetben az adóévben elszámolt karbantartási költségek alapozzák meg; az adóévi aktivált felújítási, illetve beruházási költségek azonban nem feltétlenül egyeznek meg a ty) pont szerinti kétszeres kedvezmény alapját képező bekerülési értékkel. Például egy 2014-2017. közötti adóévekben 10-10 MFt értékben megvalósult, 2017-ben üzembe helyezett beruházás esetén (40 MFt x 2) 80 MFt az 1+5 adóév alatt igénybe vehető csökkentés.

A költségként elszámolt összeg az adóalapnál elismert (nem növelő tétel). Ugyanazon adóév tekintetében, ugyanazon ingatlanra vonatkozóan az sz) és a ty) pont szerinti csökkentés együttesen is érvényesíthető. Az értékcsökkenési leírásra vonatkozóan elmondottak – természetesen – 2017-től is érvényesíthetőek.

A kedvezmény alanyi köre is bővül. Igénybevételre jogosult az ingatlant nyilvántartó adózó – ideértve többek között a kincstári vagy az önkormányzati vagyonba tartozó ingatlan törvényi kijelölés vagy vagyonkezelési szerződés szerinti vagyonkezelőjét, valamint a pénzügyi lízing keretében használatba vett ingatlan esetén a lízingbe vevőt, továbbá a koncessziós szerződés alapján beszerzett, megvalósított ingatlanok tulajdonosát is –, valamint a jogosult adózó kedvezmény átadására (megosztására) vonatkozó nyilatkozata alapján, az adózó kapcsolt vállalkozása(i). A szabályozás ugyanis – mindkét jogcím: sz) pont és ty) pont szerinti kedvezmény esetén – lehetővé teszi, hogy a jogosult adózó által választása szerint nem érvényesített adóévi összeg a kapcsolt vállalkozásánál kerüljön figyelembevételre azzal, hogy az átvett sz) pont szerinti kedvezmény felső korlátja a kapcsolt vállalkozás (saját) adózás előtti nyereségének az 50%-a [Tao. tv. 7. § (1) bekezdés x) pont]. A jogosult által átadott, nyilatkozat(ok)ban meghatározott összeg(ek) összességükben nem haladhatják meg a jogosult által érvényesíthető összeget. A nyilatkozat szerinti adatokról a nyilatkozat kiállítója, valamint a kedvezményezett az adóévre vonatkozó társasági adóbevallásában adatszolgáltatásra kötelezett.

Az igénybevétel mértékének az is korlátja, hogy a kedvezménynek a Tao. tv. 19. § szerinti adókulccsal (9 százalékos mértékkel) számított értéke nem lehet több

- karbantartásnál adóévenként, adózónként 50 millió eurónak,

- beruházás, felújítás esetén beruházásonként 100 millió eurónak

megfelelő forintösszegnél.

Az igénybevételnek – mindkét jogcím esetében – az is a feltétele, hogy a karbantartásra, beruházásra, felújításra ne hatósági kötelezés alapján kerüljön sor (azaz a jókarbantartást, állagvédelmet elmulasztó adózó nem részesülhet kedvezményben). Ez alól kivétel, ha az ilyen kötelezettséggel terhelt ingatlanra vonatkozóan új, az adózó kapcsolt vállalkozásának nem minősülő tulajdonos (vagyonkezelő, lízingbe vevő) vállalja a kötelezettség teljesítését és azt újabb hatósági felszólítás nélkül teljesíti; ez esetben az új tulajdonos élhet a csökkentéssel. A kedvezmény(ek) érvényesítéséhez az is szükséges, hogy a karbantartás, vagy a beruházás, felújítás szabályszerű megtörténtéről és összegéről a területileg illetékes örökségvédelmi hatóság által kiállított igazolás az adóévre vonatkozó társasági adóbevallás benyújtásakor az adózónál rendelkezésre álljon [Tao. tv. 7. § (26) bekezdés].

2. Példa: karbantartási költségek – megosztással

* (300 000 E x 9%) < 50 M EUR; és (100 000 E x 9%) < 50 M EUR.

* (300 000 E x 9%) < 50 M EUR; és (100 000 E x 9%) < 50 M EUR.

** 400 000 E = 800 000 E x 50%; ezen belül a kapcsoltnak átadott 100 000 E < (500 000 E x 50%)

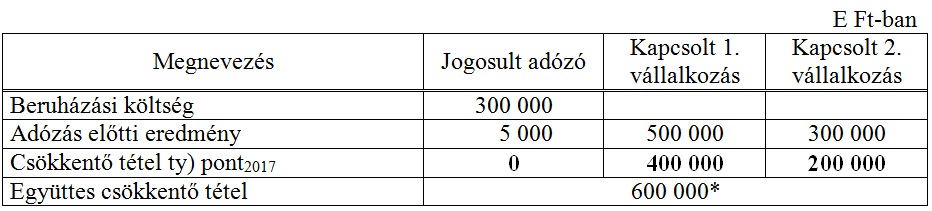

3. Példa: beruházási költségek – üzembe helyezés a 2017. adóévben – megosztással

* Nincs akadálya annak, hogy az üzembe helyezés adóévében a teljes (300 000 E x 2) 600 000 E Ft kedvezmény érvényesítésre kerüljön (ezúttal a kapcsolt vállalkozások részéről); (600 000 E x 9%) < 100 M EUR

* Nincs akadálya annak, hogy az üzembe helyezés adóévében a teljes (300 000 E x 2) 600 000 E Ft kedvezmény érvényesítésre kerüljön (ezúttal a kapcsolt vállalkozások részéről); (600 000 E x 9%) < 100 M EUR

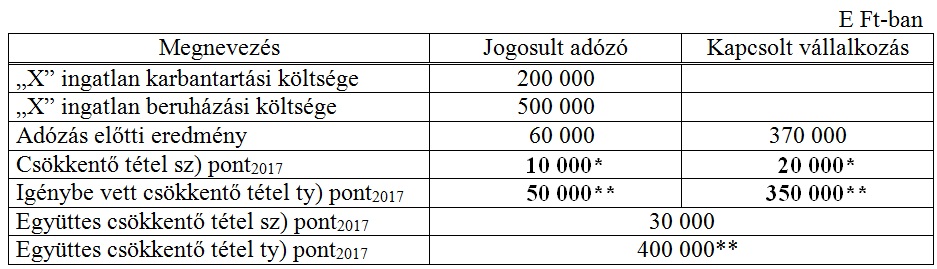

4. Példa: 2017. évi karbantartási költségek, 2017-ben üzembe helyezett beruházás költségei – megosztással

* (10 000 E x 9%) < 50 M EUR; és (20 000 E x 9%) < 50 M EUR.

* (10 000 E x 9%) < 50 M EUR; és (20 000 E x 9%) < 50 M EUR.

** A jogosult adózó a beruházás üzembe helyezése adóévében 50 000 E Ft ty) pont szerinti csökkentést érvényesít, 350 000 E Ft kedvezményt átad a kapcsolt vállalkozásának, s (1 000 000 E – 400 000 E) 600 000 E Ft-ot a következő 4 adóévre „tartalékol”. Az igénybe vehető kedvezmény „belefér” a korlátba: (1 000 000 E x 9%) < 100 M EUR.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszíne és időpontja:

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás