Új adatlapot jelentetett meg honlapján a NAV, melyet lényegében a meg nem fizetendő reklámadó összegéről kell benyújtani, alapesetben május végéig.…

A reklámközzététel szerződésláncolatai – 1. rész

Az ügynöki és a közvetített reklámszolgáltatás elhatárolása

A Nemzeti Adó- és Vámhivatal 2016. június 28-án a honlapján közzétette – a Nemzetgazdasági Minisztérium 20045/2016, NAV Ügyfélkapcsolati és Tájékoztatási Főosztály 2216930711/2016. számú tájékoztatása alapján készített – a gazdasági reklámtevékenység alapvető feltételeiről és egyes korlátairól szóló 2008. évi XLVIII. törvény (a továbbiakban: Grtv.) 2015. július 4-től hatályos rendelkezésére vonatkozó értelmezését.

A tájékoztatóból segítséget kaphatunk többek között a reklámozásra vonatkozó szerződéses láncolatok reklám-közzétevő → médiahirdetésfelület-értékesítő → reklámközvetítő → reklámozó között létrejövő ügyletek egyes adókra vonatkozó eljárási szabályairól.

Cikksorozatunk első részében a NAV tájékoztatója alapján készített reklámadó és az általános forgalmi adó egyes kérdéseinek gyakorlati alkalmazására térünk ki, megvizsgálva a reklámozó, a reklámközvetítő – ügynök – és a reklám közzétevője között fennálló ügynöki konstrukció és közvetítői konstrukció közötti különbségeket.

A reklámadó fizetési kötelezettség szempontjából sok esetben nehéz eldönteni azt, hogy ki minősül megrendelőnek.

A reklámadóról szóló 2014. évi XXII. törvény (a továbbiakban: Ratv.) rendelkezései nem határozzák meg konkrétan a megrendelő fogalmát, viszont a Ratv. 2. § (2) bekezdése értelmében adókötelezettség vonatkozik a reklám közzétételének megrendelése is.

Ha a reklámközzététel megrendelése adóköteles, akkor az adó alanya a reklámot közzétevőtől saját nevében közvetlenül megrendelő személy, ide nem értve a személyi jövedelemadóról szóló törvény szerinti egyéni vállalkozónak nem minősülő magánszemélyt.

A reklám megrendelőjének – a polgári jogból levezethetően, azzal összhangban – azt a személyt (szervezetet) kell tekinteni, aki a reklám közzétevőjével saját nevében szerződést köt a reklám közzétételének a megrendelésére.

Megrendelő nem kizárólag a „hirdető, reklámozó” lehet. Megrendelő lehet a hirdető képviseletében eljáró, „a reklám megrendelésében szerepet játszó vállalkozás”, aki saját nevében köt szerződést a reklám közzétevőjével az ügyfelét vagy annak termékét, szolgáltatását népszerűsítő reklám közzétételére.

A reklámközvetítő abban az esetben minősül megrendelőnek, ha saját nevében köt szerződést a reklám közzétételére a reklám közzétevővel, vagy akár annak a nevében eljáró médiahirdetésifelület-értékesítővel.

Ha a reklámközvetítő nem saját, hanem a reklámozó ügyfele nevében köt szerződést a reklám közzétevővel, vagy a reklámközzétevő nevében eljáró médiahirdetésifelület-értékesítővel, akkor a reklámozó lesz a megrendelő.

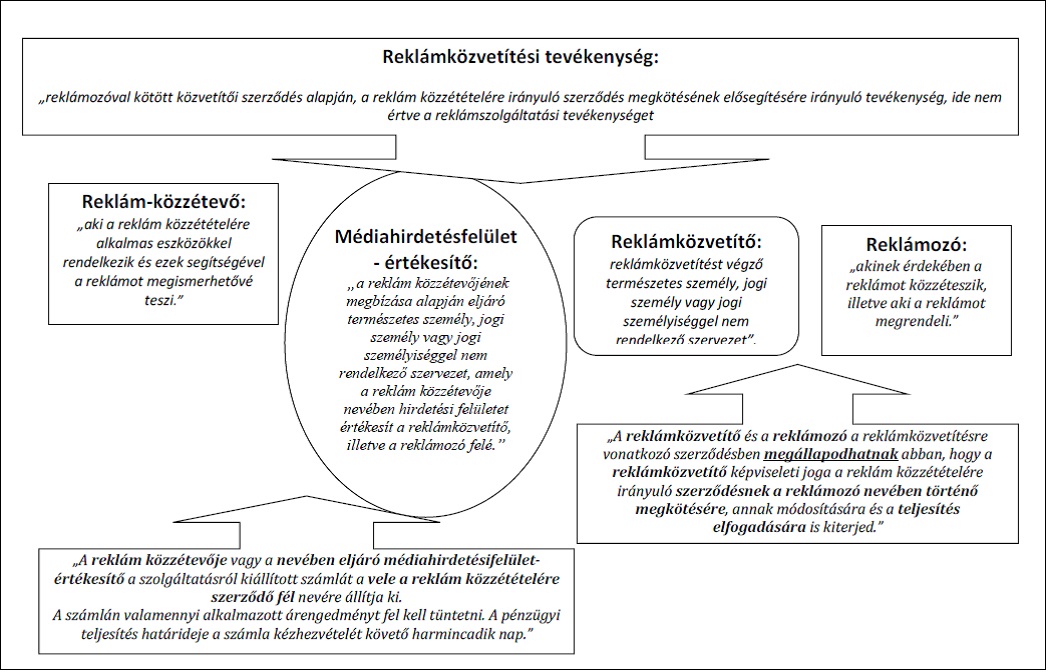

Reklám közzétevőjének azt kell tekinteni, aki ténylegesen rendelkezik az adóköteles reklám elhelyezésére, megvalósítására alkalmas felületen történő reklám elhelyezési jogával.

A médiahirdetésifelület-értékesítő az adott hirdetési felületet nem saját, hanem a közzétevő megbízása alapján, annak nevében értékesíti, így a médiahirdetésifelület-értékesítő a közreműködésével megvalósult reklám közzététel esetében nem reklám közzétevőnek, hanem reklámközvetítő ügynökségnek minősülhet. Az 1. ábra a reklám közvetítési tevékenységet mutatja be.

- számú ábra

A reklámközvetítési tevékenység

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) szabályai szerint a reklámozó, a reklámközvetítő – ügynök – és a reklám közzétevője viszonyában kétféle típusú ügyleti konstrukció különíthető el az ügynöki konstrukció és a közvetítői konstrukció.

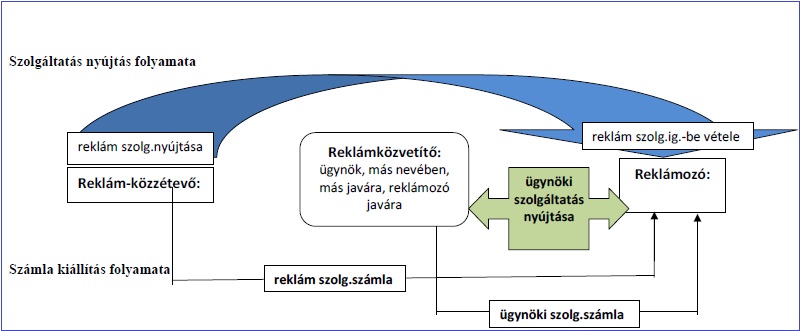

Az ügynöki konstrukció

Lényege: a reklámközvetítő, mint ügynök – más nevében, más javára jár el, reklámközvetítés esetében a reklámozó nevében és javára – jár el.

A reklám-közzétételi szolgáltatás nyújtója, a reklám közzétevője, (média, sajtó, internet, egyéb megjelenés) közvetlenül azon adóalany – a reklámozó – részére nyújtja a szolgáltatást, akinek nevében és javára a reklámközvetítő – ügynök eljár. Emellett a reklámközvetítő- ügynök egy úgynevezett „ügynöki” szolgáltatást is teljesít a reklámozó részére.

A reklám-közzétételre irányuló szerződés ebben az esetben tehát a reklám-közzétevő és a reklámozó között jön létre, a reklámközvetítő pedig a reklámozó nevében jár el.

Ilyenkor a reklám közzétevője a számlát közvetlenül a reklámozó (mint „szerződő fél”) felé úgy bocsátja ki, hogy a(z) (alap)hirdetési díjat az ügyletre vonatkozóan alkalmazandó engedményekkel lecsökkenti.

A reklámközvetítő-ügynök pedig ettől elkülönülten számlát bocsát ki a reklámozó részére az őt megillető közvetítői díjról. Ebben a megközelítésben tehát a Grtv. 5/B. § (5) bekezdésében szereplő „szerződő fél” megnevezés a reklámozóra utal (2. ábra).

2.számú ábra

Az ügynöki szolgáltatás nyújtása

Ebben a konstrukcióban reklámadó szempontjából a reklámozó megrendelőnek minősül.

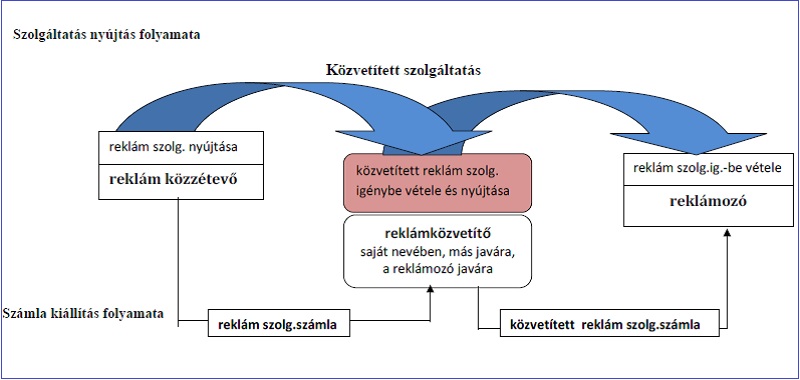

A közvetítői konstrukció

A „közvetítő” reklámközvetítő saját nevében, de más javára, a reklámozó javára jár el. A reklámközvetítő ebben az esetben a közvetített szolgáltatás igénybevevője és nyújtója is, így a reklámközvetítő és a reklámozó között, valamint a reklámközvetítő és a reklám közzétevője között is teljesül egy-egy szolgáltatás, a közvetített reklámszolgáltatás.

- számú ábra

A közvetített reklámszolgáltatás nyújtása

Reklámadó szempontjából reklámközvetítő lesz a megrendelő, aki saját nevében köt szerződést a reklám közzétételének a megrendelésére.

Nem szükséges az, hogy a reklámközvetítő minden körülmények között valamennyi engedménnyel csökkentve számlázza tovább a hirdetési díjat a reklámozónak (a reklámközvetítő által befogadott és kiállított számla azonos összegű legyen) és külön számlát állítson ki a díjáról a reklámozó részére. A reklámközvetítői díjjal csökkentheti az általa a reklám közzétevőjétől befogadott számla értékét, azaz nettó módon történhet a számlázás.

Annak érdekében, hogy a reklámközvetítő által kapott engedmények maradéktalan továbbadására vonatkozó rendelkezések teljes mértékben betartásra kerüljenek, a reklámközvetítő által a reklámozó részére kiállított számlát részletezni kell úgy, hogy mely alkalmazott engedmények csökkentették és mekkora összegű reklámközvetítői díj növelte a reklám közzétételért számlázott összeget.

Az Áfa tv. nem zárja ki azt, hogy az adóalany a kötelező adattartalom mellett, több adatot is feltüntessen az általa kibocsátott számlán, de megteheti a számla kibocsátója azt is, hogy a számla elválaszthatatlan mellékletében sorolja fel tételesen a kiszámlázott reklám közzététel(ek) díját és az engedményeket.

Cikksorozatunk következő részében megvizsgáljuk azt az esetet, amikor a médiaügynökség nem a reklámozóval kötött, reklámközvetítésre irányuló szerződés alapján jár el, valamint körbejárjuk a reklámadó társasági adóval való kapcsolatát is…

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

11 konferencia teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Pécs – november 28.-november 29.

- Nagykanizsa – november 28.-november 29.

- Székesfehérvár – december 1.-december 2.

- Budapest I. – december 1.-december 2.

- Debrecen – december 5.-december 6.

- Miskolc – december 5.-december 6.

- Győr – december 8.-december 9.

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

- Budapest III. – 2017. január 10.-január 11.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás