Új adatlapot jelentetett meg honlapján a NAV, melyet lényegében a meg nem fizetendő reklámadó összegéről kell benyújtani, alapesetben május végéig.…

A reklámközzététel szerződésláncolatai – 2. rész

Adóalap korrekciók reklámadóban és társasági adóban

Cikksorozatunk első részében elhatárolásra került egymástól az ügynöki és a közvetített reklámszolgáltatás.

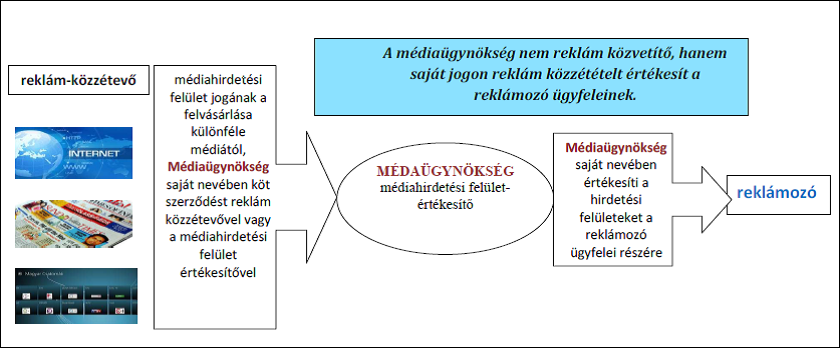

Ettől elkülönül az az eset, amely során egy adott médiaügynökség nem a reklámozóval kötött, reklámközvetítésre irányuló szerződés alapján jár el, hanem médiahirdetési felületet vásárol fel, melynek során a saját nevében köt szerződést valamely közzétevővel vagy médiahirdetésifelület-értékesítővel a médiahirdetési felület jogának megvásárlására, majd ezen felület értékesítése érdekében keres ügyfeleket és a felületet a saját nevében értékesíti a reklámozó részére.

Ebben az esetben a médiaügynökség nem minősül a gazdasági reklámtevékenység alapvető feltételeiről és egyes korlátairól szóló 2008. évi XLVIII. törvény (a továbbiakban: Grtv.) szerinti reklámközvetítőnek, hiszen nem folytat a reklámozóval kötött közvetítői szerződés alapján a reklám közzétételére irányuló szerződés megkötésének elősegítésére irányuló tevékenységet, hanem a reklám közzétételére irányuló szerződést a saját jogán, a maga nevében ő köti meg a reklámozóval.

Reklámadó kötelezettség szempontjából nézve, ha a médiahirdetésifelület-értékesítő az adott hirdetési felületet a reklámot közzétevő megbízása alapján, annak nevében értékesíti, akkor médiahirdetésifelület-értékesítő nem reklám-közzétevőnek, hanem a reklámadóról szóló 2014. évi XXII. törvény (a továbbiakban: Ratv.) 1. § 11. pontja szerinti reklámértékesítő ügynökségnek minősülhet.

A Ratv. meghatároz egy speciális adóalap-növelő tételt is azokban az esetekben, amikor a reklám közzététele reklámértékesítő ügynökségen (Ratv. 1. § 11. pont ) keresztül történik.

A Ratv.4. § (1) bekezdése előírja, hogy a nettó árbevételt növelni kell a reklámértékesítő ügynökségnek a megrendelővel kötött, az adóalany médiatartalom-szolgáltatásán belüli reklám közzétételére irányuló szerződés szerinti szolgáltatásból származó nettó árbevételének és ezen ügylet kapcsán a reklámértékesítő ügynökségtől az adóalanynak járó ellenértéknek a különbözetével.

E rendelkezés tulajdonképpen az adóköteles tevékenységből származó nettó árbevételnek a reklámértékesítő ügynökség árrésével, jutalékával való emelését jelenti.

A reklámadó alap-növelő tételt akkor kell alkalmazni, ha a reklámértékesítő ügynökség olyan, az adóalannyal (a reklám közzétevőjével) a számviteli törvény szerinti kapcsolt félnek minősülő személy, szervezet, amely az adóalannyal fennálló szerződéses jogviszony alapján jogosult arra, hogy az adóalany médiatartalom-szolgáltatásán belüli reklám közzétételére irányuló szerződést kössön. Ha a számviteli törvény szerinti kapcsolt viszony nem áll fenn a felek között, úgy a növelő tételt nem kell alkalmazni.

- számú ábra

A médiaügynökség tevékenysége

Társasági adóval kapcsolatos szabályok

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 8. § (1) bekezdés d) pontja értemében növeli az adózás előtti eredményt az a költségként, ráfordításként elszámolt összeg, amely nincs összefüggésben a vállalkozási, a bevételszerző tevékenységgel, különös tekintettel a 3. számú mellékletben foglaltakra.

A Tao. tv. 3. számú melléklet A) része nem nevesít olyan tételt, amely alapján a reklámközvetítő által megfizetett ellenérték miatt felmerült költségek, ráfordítások növelnék az adózás előtti eredményt.

Ebből adódóan a reklámközvetítőnek – függetlenül a Grtv.-ben foglaltaktól – a társasági adóban irányadó általános szabályok szerint kell megítélnie azt, hogy az elszámolt költség, ráfordítás a vállalkozási, bevételszerző tevékenységet szolgálja-e.

A reklámadó-köteles közzétételek megrendelése esetén a reklámozónál vizsgálni kell a Tao. tv. 3. számú melléklet A) rész 16. pontja alkalmazásának szükségességét, azaz növeli az adó alapját a reklámadóról szóló törvény szerinti reklám közzétételével összefüggésben elszámolt költség (így különösen a reklám közzétevőjének vagy a reklám közzétételében közreműködőnek járó ellenérték), de legalább a reklám közzétételének szokásos piaci értéke, ha annak összege az adóévben összesen a 30 millió forintot meghaladja és

a) az adóalany nem rendelkezik a reklámadó alanyának olyan nyilatkozatával, miszerint a reklám közzétételével összefüggésben felmerült reklámadó kötelezettségét teljesíti vagy nincs reklámadó-fizetési kötelezettsége és

b) az adóalany nem igazolja, hogy az a) pont szerint nyilatkozat kiadását a reklámadó alanyától ő vagy a reklám közzétételnek az Ratv. 3. § (2) bekezdés szerinti megrendelője kérte és

c) a reklámadó alanya a reklám-közzététel megrendelésének időpontjában nem szerepelt az állami adóhatóság honlapján az Ratv. 7/A. § szerint közzétett nyilvántartásban.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Pécs – november 28.-november 29.

- Nagykanizsa – november 28.-november 29.

- Székesfehérvár – december 1.-december 2.

- Budapest I. – december 1.-december 2.

- Debrecen – december 5.-december 6.

- Miskolc – december 5.-december 6.

- Győr – december 8.-december 9.

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

- Budapest III. – 2017. január 10.-január 11.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás