A 2020-as költségvetés fókuszában a családvédelmi akcióterv áll. Az egyes adótörvények és más kapcsolódó törvények módosításáról T/6351. számú törvényjavaslat (továbbiakban:…

Még ebben az évben módosulnak a számviteli kormányrendeletek

Lényeges változások nem várhatóak

A Pénzügyminisztérium honlapján megjelent a számviteli törvényhez kapcsolódó sajátos számviteli kormányrendeletek módosításáról szóló rendelet tervezte, amelyet 2018. december 3-ig lehetett véleményezni. Jó hír, hogy lényeges változásokat nem tartalmaz a jogszabálytervezet. A legjelentősebb változás a biztosítókat érinti.

A biztosítók éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 192/2000. (XI. 24.) Kormányrendeletre vonatkozó módosítási javaslat

Egy biztosító nem megfelelő működése esetén a felügyeleti hatóság dönthet úgy, hogy a biztosító tevékenységi engedélyét felfüggeszti vagy visszavonja, azonban ezzel nem szűnnek meg a biztosító élő szerződéseihez kapcsolódó biztosítási szerződésekből eredő jogok és kötelezettségek. Ezért a jogszabálytervezet úgy rendelkezik, hogy ilyen esetekben a biztosítási állomány teljes átruházásáig, illetve egyéb más módon történő megszűnéséig a biztosító a rá vonatkozó kormányrendelet szerint teljesítse könyvvezetési és beszámoló készítési kötelezettségét annak ellenére, hogy új szerződéseket már nem köthet, de meglévő állományát még kezelnie kell. Végelszámolás, illetve felszámolás esetén, amíg a biztosító rendelkezik biztosítási állománnyal, szintén indokolt a biztosítókra vonatkozó számviteli kormányrendelet előírásainak a figyelembe vétele. Mindez összhangban van a biztosítási tevékenységről szóló 2014. évi LXXXVIII. törvény előírásaival.

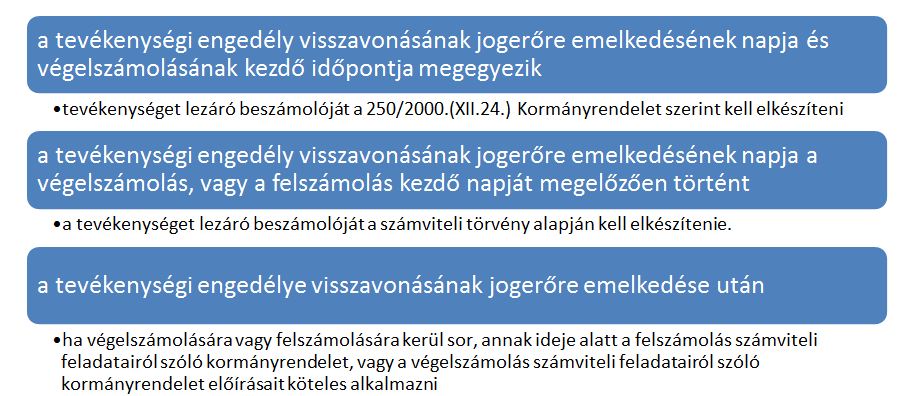

Hasonló körülmények közötti számviteli eljárást rendez a hitelintézetek és pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségeinek sajátosságairól szóló 250/2000. (XII.24.) Kormányrendelet a 2016. január 1-jétől hatályos módosítása, azonban a hasonló eset ellenére a biztosítók és pénzügyi intézmények (hitelintézetek, pénzügyi vállalkozások) számviteli eljárása mégsem azonos. Emlékeztetőül összefoglaljuk, hogy pénzügyi intézmények esetében a tevékenységi engedély visszavonásakor hogyan kell eljárni:

Az év közben pénzügyi szolgáltatási tevékenységét megszüntető pénzügyi intézménynek tevékenységi engedélye visszavonásának jogerőre emelkedése napjával tevékenységet lezáró beszámolót kell készítenie a következők figyelembevételével:

Ez az eljárás is összhangban van a hitelintézetekről és pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény előírásaival.

A cash-flow kimutatásra vonatkozó előírások pontosítását tartalmazza a tervezet az alábbi gazdálkodók illetve számviteli kormányrendeletek esetében:

a) A befektetési alapok éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 215/2000. (XII. 11.) Kormányrendelet

b) A magánnyugdíjpénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 222/2000. (XII. 19.) Kormányrendelet

c) Az önkéntes nyugdíjpénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 223/2000. (XII. 19.) Kormányrendelet

d) A hitelintézetek és a pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 250/2000. (XII.24.) Kormányrendelet.

A foglalkoztatói nyugdíjszolgáltató intézmények éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 399/2007. (XII. 27.) Kormányrendelet módosítási javaslata a foglalkoztatói nyugellátást szolgáltató intézmények tevékenységéről és felügyeletéről szóló, 2016. december 14-i 2016/2341/EU európai parlamenti és tanácsi irányelvnek való megfelelésre történő utalást és jogtechnikai pontosításokat tartalmaz.

A számviteli törvény szerinti egyes egyéb szervezetek beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 479/2016. (XII. 28.) Kormányrendelet módosítási javaslata két csoportot érint: lakásszövetkezeteket és civil szervezeteket. A javaslat szerint:

a) a lakásszövetkezeteknek a bevételeket és ráfordításokat (költségeket), kiadásokat az alaptevékenységen belül építési, fenntartási (üzemeltetés, karbantartás, felújítás) megbontásban is ki kell mutatni.

A javaslat társasházakra vonatkozó előírása egyértelművé teszi, hogy a társasházi törvény szerinti költségvetési javaslatban szereplő, a közös költséghez való hozzájárulás kapott (járó) összegét a társasház bevételként számolja el. Az így kimutatott közös költség bevételt azonban módosítani kell, ha a közgyűlés később, a társasház éves költségvetésének és elszámolásának elfogadásakor a tárgyévi közös költség összegét módosítja.

b) A javaslat egyértelművé teszi, hogy a civil szervezet egyszerűsített éves beszámolója a mérleg és eredménykimutatás mellett – figyelemmel az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló törvény előírásaira is – a számviteli törvény szerinti kiegészítő mellékletet is tartalmaz, ezért azt is közzé kell tenni.

A tervezetben feltüntettet változások kötelező alkalmazása 2019. január 1-je azzal, hogy korábbi alkalmazás megengedett.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás