Képzeljük el, hogy egy vállalatcsoport pénzügyi folyamatain kell átlátnunk: sokszor olyan, mintha egy összetett társasjáték szabályait próbálnánk meg gyorsan megérteni.…

Kapcsolt vállalkozások és a transzferár hatások kezelése – 2.rész

A kapcsolt vállalkozások közötti elszámolások adókockázatai

Cikksorozatunk előző részében bemutattuk az azonos tulajdonosi körbe illetve azonos vezetés alá tartozó cégek (a továbbiakban: kapcsolt vállalkozások) legfontosabb adózási specialitását, melynek lényege, hogy a csoporton belüli vállalkozások az egymás közötti elszámolásaikban eltérő árakat és feltételeket alkalmazhatnak, mint a csoporton kívüli, független vállalkozásokkal megvalósuló üzleti kapcsolataik tekintetében. A piaci ártól eltérő árazás következtében az egyes tagvállalatok eredményessége más képet mutathat, és előfordulhat, hogy ez által kevesebb (vagy éppen több) adót fizetnek.

Hogyan lehet megállapítani a piaci árat?

A piaci ár megállapítására (és utólagos bizonyítására) több módszer is létezik. Ezeket a módszereket a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao. tv) 18. §-ban találjuk meg (melynek alapja az OECD által kiadott Transzferár irányelvek a multinacionális vállalkozások és az adóhatóságok számára című dokumentum). Ennek az az oka, hogy a piaci ár és a kapcsolt vállalkozások által alkalmazott ár (transzferár vagy elszámoló ár) közötti különbözet és annak hatásai elsősorban a jövedelemadókra és ezen belül is a társasági adóra vonatkoznak. Emellett az egyéb típusú adók tekintetében is találkozhatunk a piaci árra történő korrekciózás kötelezettségével, például a helyi iparűzési adó rendszerében, valamint az általános forgalmi adó alapját is bizonyos esetekben a szokásos piaci árra szükséges módosítani. Illetve az adózás rendjéről szóló 2017. évi CL. törvény is tartalmaz alapelvi szintek szabályozást a transzfer árakra vonatkozóan.

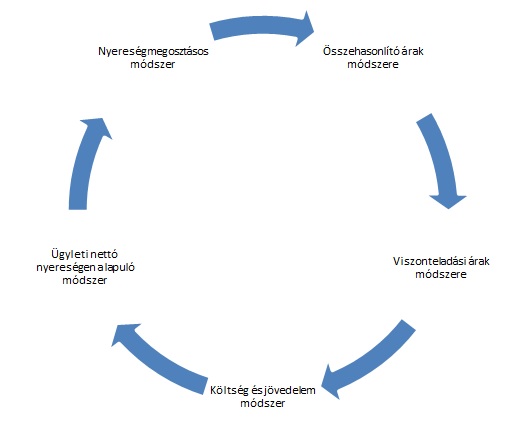

A Tao. törvényben meghatározott módszerek a következők

A szokásos piaci árat a következő módszerek valamelyikével kell meghatározni

A szokásos piaci árat a következő módszerek valamelyikével kell meghatározni

a) Összehasonlító árak módszerével, amelynek során a szokásos piaci ár az az ár, amelyet független felek alkalmaznak az összehasonlítható eszköz vagy szolgáltatás értékesítésekor a gazdaságilag összehasonlítható piacon;

b) Viszonteladási árak módszerével, amelynél a szokásos piaci ár az eszköznek, szolgáltatásnak független felek felé, változatlan formában történő értékesítése során alkalmazott ár, csökkentve a viszonteladó költségeivel és a szokásos haszonnal;

c) Költség és jövedelem módszerrel, amelynek során a szokásos piaci árat az önköltség szokásos haszonnal növelt értékében kell meghatározni;

d) Ügyleti nettó nyereségen alapuló módszerrel, amely azt a – megfelelő vetítési alapra (költségek, árbevétel, eszközök) vetített – nettó nyereséget vizsgálja, amelyet az adózó az ügyleten realizál;

e) Nyereségmegosztásos módszerrel, amelynek során az ügyletből származó összevont nyereséget gazdaságilag indokolható alapon olyan arányban kell felosztani a kapcsolt vállalkozások között, ahogy független felek járnának el az ügyletben.

A módszerek alapja minden esetben egy ellenőrizetlen (független) ügylettel való összehasonlítás az ügyletben alkalmazott ár vagy hasznosság tekintetében.

Az OECD irányelv az összehasonlításról az alábbi ajánlással él:

„Azt, hogy a kapcsolt vállalkozások között teremtett vagy kikötött feltételek szokásos piaci áron alapulnak-e, a legközvetlenebb módon úgy lehet megállapítani, hogy az adott vállalkozások között kötött ellenőrzött ügyletekben felszámolt árakat összehasonlítjuk a független vállalkozások közötti összehasonlítható ügyletekben érvényesített árakkal.”

Összehasonlíthatónak kapcsolt vállalkozások közötti ügylet és független vállalkozások közötti ügylet akkor minősül, ha

- az összehasonlítható ügylet vagy az adott ügyleteket bonyolító vállalkozások közötti különbségek – ha vannak különbségek egyáltalán – egyike sem érintheti lényegesen a szabadpiaci árat, vagy

- meglehetősen pontos helyesbítések végezhetők az ilyen különbségek torzító hatásának kiküszöbölésére.

Összehasonlító elemzés

Az összehasonlító elemzés egyik fő célja, hogy a potenciálisan összehasonlítható ügyletek közül kiválasztható legyen a ténylegesen összehasonlítható független tranzakció vagy tranzakciók. Az összehasonlító elemzés tehát egy folyamat, melynek a végeredményeként megtörténik a szokásos piaci szintű díjazás meghatározása. A folyamat során egy szisztematikus, következetes megközelítést kell alkalmazni.

Az összehasonlító elemzés tipikus folyamata

Az OECD Transzferár irányelve (2017.) bemutatja az összehasonlító elemzés elvégzésének egy tipikus folyamatát, amely egy elfogadott bevált gyakorlatot testesít meg, de követése nem kötelező. Tehát megbízható adatokat eredményező más keresési eljárások is elfogadhatóak lehetnek.

* * *

* * *

Amennyiben vállalkozásod érintett transzferár szabályozásban, akkor jelentkezz a PENTA UNIÓ Zrt. szervezésében 2019. január 30-án megrendezésre kerülő Transzferár nyilvántartás készítés szabályai 2018-2019. című konferenciámra, ahol az új tartalmi elemek bemutatásával segítek, hogy teljes körű választ kapj a kapcsolt vállalkozásokhoz kötődő kérdéseidre.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás