Képzeljük el, hogy egy vállalatcsoport pénzügyi folyamatain kell átlátnunk: sokszor olyan, mintha egy összetett társasjáték szabályait próbálnánk meg gyorsan megérteni.…

Kapcsolt vállalkozások és a transzferár hatások kezelése – 1.rész

A kapcsolt vállalkozások közötti elszámolások adókockázatai

Amikor egy tulajdonosi körbe, illetve érdekkörbe tartozó vállalkozásokról, vállalatcsoportról vagy cégcsoportról van szó, akkor speciális adózási feladatok és kockázatok léphetnek fel. Az ilyen vállalkozások jellemzően egymástól nem függetlenek, mert a döntéshozatal egy kézben összpontosul, és ez által olyan feltételeket alakíthatnak ki egymás között, amelyek a piaci viszonyoktól eltérhetnek. A legjellemzőbb eltérés az árakban mutatkozhat meg, például csoporton belül más árakat alkalmaznak a tagok, mint a csoporton kívüli vállalatok esetében. Emellett az eltérés jelentkezhet olyan feltételekben is, amelyeknek árfelhajtó vagy éppen árcsökkentő hatása lenne, ha az ügylet vagy tranzakció független vállalkozások között valósulna meg. Ha egy vállalatcsoporton belül a tagvállalatok (kapcsolt vállalkozások) egymás között alkalmazott árai (melyeket elszámoló áraknak vagy transzferáraknak is hívhatunk) eltérnek a piaci áraktól, akkor megállapíthatjuk, hogy az eltérésnek hatása lehet az egyes cégek jövedelmezőségére (nyereségességére, profitjára), és ez által az adófizetési kötelezettségükre is. Nézzünk meg erre egy példát!

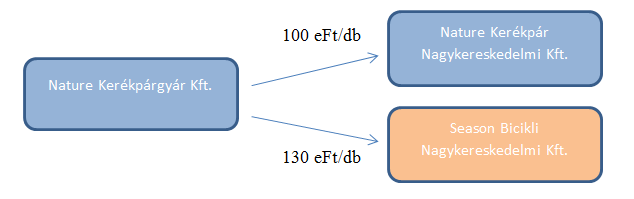

A Nature Kerékpárgyár Kft. és a Nature Kerékpár Nagykereskedelmi Kft. egymással kapcsolt vállalkozási viszonyban állnak. A Season Bicikli Nagykereskedelmi Kft. tőlük független vállalkozás. A Nature Kerékpárgyár Kft. 1.000 db biciklit 100.000 Ft-os egységáron értékesít kapcsolt vállalkozásának, és ez által 100 millió Ft bevételt realizál. Ha ugyanezt az 1.000 db biciklit a független vállalkozásnak értékesíti, akkor piaci árakat fog alkalmazni, amely jelen esetben 130.000 Ft-os egységárat jelent, így összesen 130 millió Ft bevételt realizálna.

| Nature Kerékpárgyár Kft. | Kapcsolt vállalkozás felé történő értékesítés | Független vállalkozás felé történő értékesítés |

| Bevétel | 100.000.000 Ft | 130.000.000 Ft |

| Költségek | 90.000.000 Ft | 90.000.000 Ft |

| Adózás előtti eredmény | 10.000.000 Ft | 40.000.000 Ft |

| Társasági adó (9%) | 900.000 Ft | 3.600.000 Ft |

Látható, hogy az elszámoló ár (transzferár) és a piaci ár közötti 30.000.000 Ft-os különbség kevesebb társasági adófizetést eredményezett. A különbözetnek nemcsak a társasági adóra, hanem a többi adónemre (pl. helyi iparűzési adó, általános forgalmi adó, stb.) is hatása lehet. Ha a különbözet önellenőrzéssel feltárásra kerül, akkor az önellenőrzési pótlék megfizetése mellett az adóhiányt kell csak a társaságnak megfizetnie, és ha a megfelelő feltételek fennállnak, a másik magyar vállalkozás az adótöbbletet visszaigényelheti. Amennyiben viszont az Adóhatóság tárja fel az eltérést, akkor nemcsak az adóhiány fizetendő be a költségvetésbe, hanem legsúlyosabb esetben az adóhiány 50 százalékáig terjedő adóbírság is kiszabhatóvá válik. Emellett pedig késedelmi pótlék is fizetendő, ami 2019-től 5,9 százalék (szemben az önellenőrzési pótlék évi 0,9 százalékával).

Nézzünk meg egy példát egy nemzetközi cégcsoport tekintetében.

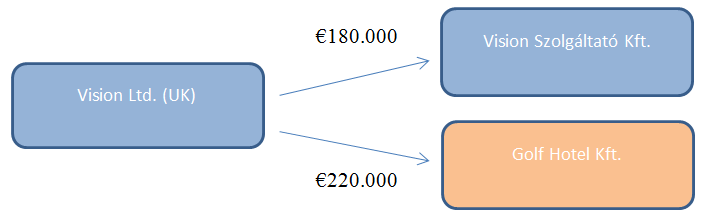

A Vision Ltd. (Egyesült Királyság) és a Vision Szolgáltató Kft. egymással kapcsolt vállalkozási viszonyban állnak. A Golf Hotel Kft. tőlük független vállalkozás. A Vision Ltd. tervezési szolgáltatásokat nyújt € 180.000 áron kapcsolt vállalkozásának. Ha ugyanezt a szolgáltatást a független vállalkozásnak értékesítette volna, akkor € 220.000 összeget számlázott volna.

|

Transzferáron történő elszámolás |

Vision Ltd. (UK) |

Vision Szolgáltató Kft. |

| Bevétel |

€180.000 |

€250.000 |

| Költségek |

€150.000 |

€180.000 |

| Különbözet |

€30.000 |

€70.000 |

| Társasági adó |

€30.000*20% = €6.000 |

€70.000*9% = €6.300 |

Transzferár kiigazítás nélkül a cégcsoport szintű társasági adófizetési kötelezettség összesen: €12.300.

|

Piaci áron történő elszámolás |

Vision Ltd. (UK) |

Vision Szolgáltató Kft. |

| Bevétel |

€220.000 |

€250.000 |

| Költségek |

€150.000 |

€220.000 |

| Különbözet |

€70.000 |

€30.000 |

| Társasági adó |

€70.000*20% = €14.000 |

€30.000*9% = €2.700 |

Ha a felek kiigazítják a társasági adóalapjukat úgy, mintha piaci áron számoltak volna el egymással, akkor az összes csoportszintű társasági adófizetési kötelezettség €16.700. Látható, hogy a kapcsolt vállalkozások közötti transzferár – piaci ár eltérés problematika leginkább a nemzetközi ügyletek esetén kap jelentőséget, mivel az egyes országok közötti eltérő adókulcsok miatti adóelőny kihasználása javíthatja a vállalatcsoportok adózási pozícióját.

A transzferárak piaci áraknak történő megfelelőségét a vállalkozásoknak biztosítaniuk kell, melynek az egyik legmegfelelőbb eszköze a transzferár nyilvántartás vagy más néven transzferár dokumentáció. Bizonyos esetekben (Magyarországon a közép- és nagyvállalkozásoknak) részletes, a 32/2017. NGM rendeletnek (korábban 22/2009. PM rendeletnek) megfelelő tartalmú transzferár nyilvántartást kell készíteniük a vállalkozásoknak, melynek hiánya esetén 2.000.000 Ft-ig terjedő mulasztási bírság szabható ki.

A transzferár nyilvántartás készítési kötelezettségtől függetlenül is minden kapcsolt vállalkozással tranzakciót (adásvétel, szolgáltatás, kölcsön, stb.) bonyolító társaságnak biztosítania kell azt, hogy az adózási elszámolásait, adókalkulációit a szokásos piaci árnak megfelelően alakítja ki. Erről szól az adózás rendjéről szóló törvény (Art.) egyik alapelve is, mely szerint:

„A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások ügyleteit adózási szempontból a szokásos piaci ár alapulvételével kell minősíteni. Nem alkalmazható e rendelkezés, ha a kapcsolt vállalkozások magatartása megfelel a független felektől az adott esetben elvárható piaci magatartásnak.”

Ez az elv nemcsak a társasági adó rendszerében (Tao. tv. 18. §), hanem más adónemek tekintetében (például helyi iparűzési adó, általános forgalmi adó, stb.) is megjelenik. Figyeljük meg, hogy a 2019. évtől választható csoportos társasági adóalanyiság is csak a Tao. tv-ben megjelenő adóalap-korrekció és transzferár nyilvántartás készítési kötelezettség alól biztosít mentességet, de a többi adónem tekintetében nem biztosít. Így kiemelten fontos, hogy nyilvántartsuk és bizonyítsuk is a kapcsolt vállalkozásokkal megvalósult ügyletek tekintetében a piaci árképzést vagy ettől eltérő esetben az adóalap korrekciót megtegyük.

A kapcsolt vállalkozásokhoz további technikai és adminisztrációs terhek is kapcsolódnak (például bejelentési kötelezettség, kijelentési kötelezettség – melyekhez esetenként 500.000 Ft-ig terjedő mulasztási bírság társulhat, illetve országonkénti jelentéstételi kötelezettség, melynél pedig 20.000.000 Ft-ig terjedhet a mulasztási bírság), emellett pedig sokszor már az is bonyodalmakat okozhat, hogy megállapításra kerüljön: mely vállalkozások, entitások állnak egymással kapcsolt vállalkozási jogviszonyban.

Ezek azok a legfontosabb adókockázatok, amelyek miatt a transzferárazás (kapcsolt vállalkozások közötti elszámoló árak vizsgálata) világszinten is a legnagyobb kihívást jelentő adóügyi feladattá vált.

* * *

Amennyiben vállalkozásod érintett transzferár szabályozásban, akkor jelentkezz most még kedvezményesen a PENTA UNIÓ Zrt. szervezésében 2019. január 30-án megrendezésre kerülő Transzferár nyilvántartás készítés szabályai 2018-2019. című konferenciámra, ahol az új tartalmi elemek bemutatásával segítek, hogy teljes körű választ kapj a kapcsolt vállalkozásokhoz kötödő kérdéseidre.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás