Képzeljük el, hogy egy vállalatcsoport pénzügyi folyamatain kell átlátnunk: sokszor olyan, mintha egy összetett társasjáték szabályait próbálnánk meg gyorsan megérteni.…

Kapcsolt vállalkozások adókötelezettségeinek bemutatása példán keresztül

A legfontosabb szabályok

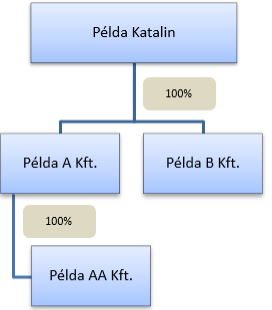

Milyen főbb következményekkel járhat a Tao. törvény szerinti kapcsolt vállalati jogviszonyban álló társaságok adókötelezettségeinek helytelen kezelése? Példán keresztül mutatjuk be a legfontosabb szabályokat. Egy cégcsoport az alábbi kapcsolati hálóval rendelkezett:

Látható, hogy egy magánszemély tulajdonában áll 100%-ban két Kft., valamint az egyik Kft-nek a 100%-os tulajdonában áll még egy Kft.

Példa A Kft. és Példa B Kft. testvérvállalkozások, mindkét társaság felett Példa Katalin rendelkezik többségi befolyással. Példa A Kft. pedig Példa AA Kft. anyavállalata, mely felett Példa Katalin közvetett módon rendelkezik többségi befolyással (50% feletti szavazati jog).

Mindhárom társaság egymással kapcsolt vállalkozási viszonyban áll, sőt, mindhárom cég kapcsolt vállalkozása maga Példa Katalin is, mint magánszemély.

A következő tranzakciók valósultak meg a fenti személyek között:

| Eladó / Szolgáltató / Hitelező | Vevő / Igénybe vevő / Adós | Tranzakció / szerződés jellege | Számlázott / Utalt összeg (nettó) | Szerződés kelte / Első tranzakció időpontja |

| Példa Katalin | Példa A Kft. | Tagi kölcsön | 1.000.000 Ft (kamatmentes) | 2017.03.01 |

| Példa A Kft. | Példa AA Kft. | Ügyviteli szolgáltatás | 16.000.000 Ft / év | 2018.01.02 |

| Példa A Kft. | Példa B Kft. | Ügyviteli szolgáltatás | 22.000.000 Ft / év | 2018.01.02 |

| Példa AA Kft. | Példa B Kft. | Termékértékesítés | 85.000.000 Ft / év | 2018.01.02 |

A kapcsolt vállalkozásokra vonatkozó bejelentési kötelezettségek közül az egyik legfontosabb előírás, hogy az első szerződéskötésük napját (15 napon belül) az adóhatóság felé be kell jelenteniük, ennek elmulasztása vagy határidőn túli teljesítése esetén 500.000 Ft-ig terjedő mulasztási bírság szabható ki. A fenti tranzakciók miatt Példa A Kft-nek három, Példa AA Kft-nek kettő, Példa B Kft-nek kettő bejelentési kötelezettsége keletkezhet. Összes kiszabható mulasztási bírság, ha a kötelezettségeket nem teljesítették: hétszer 500.000 Ft-ig, azaz 3.500.000 Ft-ig terjedhet. Fontos szabály, hogy a kapcsolt vállalati viszony megszűnését is be kell jelenteni, valamint az 1.000.000 Ft feletti készpénzszolgáltatást is 15 napon belül.

Az ügyletek tekintetében a Tao. törvény szerint a társasági adó rendszerében és az Art. alapján például a helyi iparűzési adó rendszerében a szokásos piaci ár elvét a kapcsolt vállalkozásoknak be kell tartaniuk, ami azt jelenti, hogy ettől eltérő árak alkalmazása esetén az adóalapjukat ki kell igazítaniuk.

A példában szereplő ügyletek alkalmazott ára (transzferára) és szokásos piaci ára közötti különbözet az alábbiak szerint alakult (Tao. tv-ben találhatóak az alkalmazható módszerek és az OECD Transzferár irányelvekben a további iránymutatások):

| Tranzakció / szerződés jellege | Számlázott / Utalt összeg (nettó) | Szokásos piaci ár |

| Tagi kölcsön | 1.000.000 Ft (kamatmentes) | 2% éves kamat |

| Ügyviteli szolgáltatás | 16.000.000 Ft / év | 16.000.000 Ft / év |

| Ügyviteli szolgáltatás | 22.000.000 Ft / év | 22.000.000 Ft / év |

| Termékértékesítés | 85.000.000 Ft / év | 110.000.000 Ft / év |

Magánszeméllyel kötött ügylet esetében a szokásos piaci ár elvétől eltérő ár alkalmazása miatt nem lép fel adóalap módosítási kötelezettség. Látható, hogy a Termékértékesítés viszont a piaci ár alatt valósult meg, adóalap különbözet: 25.000.000 Ft. Természetesen bizonyítással, alátámasztással a feleknek rendelkezniük kell, ami bemutatja a piaci ár levezetését.

Példa AA Kft-nek a helyi iparűzési adó alapját ezzel az összeggel meg kell növelnie és ezt követően ugyanezzel az összeggel a társasági adó alapját is meg kell növelnie, és ennek megfelelően kiszámítani a helyi iparűzési adó és társasági adó fizetési kötelezettséget. Az ügylet másik szereplője pedig akkor csökkentheti a társasági adó esetében az adóalapját, ha rendelkezik a Tao. tv-ben meghatározott okiratokkal (másik fél által is aláírt nyilatkozat, mely tartalmazza a különbözet összegét, valamint a másik fél nyilatkozata, hogy a társasági adóalapját növelte). A helyi iparűzési adó tekintetében okirati kötelezettséget az Art. nem tartalmaz, de ez azt is jelentheti, hogy a másik fél nem csökkentheti az adó alapját – ez a rendelkezés még nem egyértelmű a jogszabály alapján.

A transzferár nyilvántartás készítési kötelezettség az adóév végén (jelen esetben 2018.12.31-én) legalább középvállalkozási méretet elérő társaságokat érinti, melyet a KKV. törvény alapján kell meghatározni. 2018.12.31-én az utolsó rendelkezésre álló beszámoló a 2017. évi, így ennek az évnek az adataiból indulunk ki (Példa AA Kft. és Példa B Kft. 2017 év végén alakult, így e cégek esetében arányosítással kerültek meghatározásra az adatok).

| Vállalkozás | Árbevétel | Mérlegfőösszeg | Létszám | Piac |

| Példa A Kft. | 50.000 eFt | 70.000 eFt | 8 fő | ügyviteli szolgáltatás |

| Példa AA Kft. | 2.000.000 eFt | 1.700.000 eFt | 40 fő | elektronikai termékek gyártása |

| Példa B Kft. | 4.000.000 eFt | 1.000.000 eFt | 4 fő | elektronikai termékek kereskedelme |

Önállóan tekintve egyik vállalkozás sem minősül középvállalkozásnak (50 fő alatti létszám, illetve a másik két mutatószám együtt nem haladja meg a 10 millió EUR-nak megfelelő forintösszeget).

Azonban a KKV. tv. szerint a kapcsolódó vállalkozásokat 100%-ban, a partnervállalkozásokat részesedésük arányában össze kell számítani.

Példa A Kft. és Példa AA Kft. kapcsolódó vállalkozások, és Példa B Kft. adatait nem kell hozzáadni Példa A Kft. adataihoz, mert sem szomszédos, sem azonos piacon nem működnek. Mivel Példa A Kft. és Példa AA Kft. összeszámított adatai nem érik el a határértékeket, Példa A Kft. nem minősül 2018.12.31-én középvállalkozásnak, így transzferár nyilvántartás készítési kötelezettség nem érinti. Ha érintené, sem lenne szükséges a 32/2017. NGM rendelet szerinti nyilvántartás készítés, mert az általa nyújtott ügyviteli szolgáltatások még a két kapcsolt vállalkozása részére számlázott összeg összeadott értékét tekintve sem éri el az 50 millió Ft-ot piaci áron.

Példa AA Kft. mutatószámait össze kell számítani Példa A Kft. mutatószámaival, és mivel azonos a magánszemély többségi tulajdonos és fennáll a szomszédos piacon való működés, Példa B Kft. mutatószámaival is össze kell számítani az adatait (kapcsolódó vállalkozások). Az együttes 50 fő feletti létszám miatt Példa AA Kft. 2018.12.31-én középvállalkozásnak minősül, érinti a transzferár nyilvántartás készítési kötelezettség a 32/2017. NGM rendelet szerint (fődokumentum és helyi dokumentum), melynek hiánya, hiányos vagy határidőn túli elkészítése esetén 2.000.000 Ft-ig terjedő mulasztási bírság szabható ki.

Példa B Kft. tekintetében a mutatószámokat Példa AA Kft. mutatószámaival kell összeszámítani, melyek alapján nem minősül középvállalkozásnak Példa B Kft., tehát érdekes helyzet állt elő, mert ennek a félnek nem kell transzferár nyilvántartást készítenie a rendelet szerinti tartalommal, de természetesen a Tao. tv. szerinti adóalap csökkentéssel a megfelelő bizonyítás és okiratok birtokában élhet.

A kapcsolt vállalkozásokra még számos egyéb speciális előírás vonatkozik, cikkünkben a legfontosabb szabályokból készítettünk példát, figyelemfelhívó jelleggel. Természetesen minden eset egyedi, így az adott helyzet körülményeire és adataira tekintettel szükséges megvizsgálni az adott vállalkozás adóügyi kötelezettségeit.

* * *

Amennyiben Te is transzferárban érintett szakember vagy és szeretnél átlátható képet kapni a kapcsolt vállalati viszonyról, szeretném figyelmedbe ajánlani a PENTA UNIÓ Zrt. szervezésében 2019. szeptember 16-án tartandó Transzferár nyilvántartás készítés szabályai című előadásomat, ahova most még kedvezményesen jelentkezhetsz!

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás