A kriptoeszközök néhány év alatt technológiai kuriózumból a mindennapok részévé váltak: ma már nem lepődünk meg, ha valaki bitcoinnal fizet…

Értékpapírok adózásának hatása a magánszemélyek nettó jövedelmére – 2024 – Horváthné Szabó Beáta

Lehetséges értékpapír juttatási formák és a kapcsolódó közterhek megállapítása

Az utóbbi időben egyre több magánszemély részesül értékpapírokból származó jövedelemben, mely utáni adókötelezettség megítélése attól függően eltérő jogszabályi ismereteket igényel, hogy a magánszemély valamely jogviszonyára tekintettel részesül értékpapírok általi jövedelemben, vagy a magánszemély által realizált hozam valamely befektetéséből származik.

A jövedelmet terhelő adó jelentős mértékben hatást gyakorol a magánszemély nettó jövedelmére. Ugyanis különböző adókötelezettség terheli a jövedelmet attól függően, hogy juttatásról beszélünk, vagy a magánszemély már leadózott jövedelméből történik a befektetés, mely után különböző jogcímen keletkezhet jövedelem. A különbség alapvetően nem a személyi jövedelemadó (a továbbiakban szja) kötelezettségben mutatkozik meg, hanem inkább abban, hogy az adott jövedelem után kell-e járulékot és/vagy szociális hozzájárulási adót (a továbbiakban szocho) fizetni. Továbbá az sem elhanyagolható, hogy a szocho-t kinek kell megfizetnie és milyen adóalapot figyelembevéve.

Tehát a nettó jövedelmet befolyásolja, hogy a juttató és/vagy kifizető személye magyar vagy külföldi jogi személy, és az is, hogy az adót a magánszemélynek kell megfizetnie, vagy esetleg azt részben a juttató, vagy a foglalkoztató magára vállalja.

Cikkünkben a Személyi jövedelemadóról szóló 1995. évi CXVII. törvény – a továbbiakban Szja törvény – és a szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban Szocho törvény) azon összefüggéseit tárgyaljuk – a teljesség igénye nélkül -, melyek hatással lehetnek a jövedelmet szerző magánszemély nettó jövedelmére.

Jogviszonyra tekintettel megszerzett jövedelem

Fő megközelítés szerint az értékpapír juttatásból származó jövedelem a juttató és a juttatásban részesülő magánszemély közötti jogviszonyra tekintettel megszerzett jövedelemnek minősül. Azonban évről évre növekszik azon juttatásokra vonatkozó speciális rendelkezések száma az Szja törvényben, amelyek kedvező adózási körülményeket teremtenek a tulajdonosi szemlélet erősítése érdekében.

Az értékpapír programok igen sokszínűek. Irányulhatnak részvény, üzletrész kedvezményes áron történő vásárlására, ajándék részvény juttatására, opciós jog felajánlására, csak hogy néhányat említsek a sok közül. Közös bennük, hogy az ellenérték fizetése nélkül megszerzett értékpapírok a felek között lévő jogviszonyra tekintettel megszerzett jövedelemnek minősülnek, kivéve, ha az Szja törvény az adókötelezettség megállapítására vonatkozóan speciális rendelkezést tartalmaz. [Szja tv. 77/A. § (1) bekezdés második mondat].

Bevételnek az értékpapírok szokásos piaci értékéből az a rész minősül, melyet a magánszemélynek nem kell megfizetni. Az értékpapír azon része után, melyet a magánszemély ellenérték fizetése nélkül szerzett meg, az adókötelezettség a tulajdonjog megszerzésének napján keletkezik, vagy – ha ez egy korábbi időpont – akkor azon a napon, amelyen azt a magánszemély vagy javára más személy birtokba vette. Dematerializált értékpapírok esetében az értékpapírszámlán való jóváírás napján szerzi meg az értékpapírt a magánszemély, azonban, ha az említett vagyoni értékkel összefüggésben a magánszemélyt sem a használat, a hasznok szedésének joga, sem a rendelkezési jog nem illeti meg, akkor a bevétel ezen jogok közül legalább egynek a megnyílásáig nem tekinthető megszerzettnek. [Szja tv. 9. §. (2) bekezdés b) pontja és Szja tv. 77/B. § (4) bekezdése]

Magyar, illetve külföldi kifizetőtől származó jövedelmek különbségei

Magyar kifizetőtől származó jövedelemnél az szja előleg megfizetése az adott hónapot követő hó 12-én esedékes, viszont ha a jövedelmet egy külföldi cég juttatja, akkor az adóelőleget a magánszemélynek csak a szerzés hónapját magában foglaló negyedévet követő hó 12-én kell megfizetni.

A kötelezettségek megítélése attól is függ, hogy a jövedelmet a munkáltató, vagy a jogviszonyra tekintettel egy más kifizető juttatja. Munkáltatótól származó jövedelem esetén az értékpapír jövedelem után nem csak szja előleget, hanem járulékot is kell fizetni, míg ha a juttató nem a magánszemély foglalkoztatója, akkor járulékot nem kell fizetni, de szocho-t igen.

Amikor a jövedelem külföldi cégtől származik, aki nem foglalkoztatója a magánszemélynek, akkor fő megközelítésben az adókötelezettséget a jövedelmet szerző magánszemélynek kell teljesíteni. A fizetendő adó összegét befolyásolja, ha a szocho-t a magánszemélynek kell megfizetnie, ami – munkaviszonyra tekintettel kapott juttatásnál – költségként nem vehető figyelembe. Amikor a szocho megfizetéséért a magánszemély a felelős, akkor mind az szja, mind a szocho alapjaként a bevétel 89 százalékát kell figyelembe venni.

Kedvező lehetőséget tartalmaz az Szja törvény, miszerint a magyar munkáltató kifizetőként járhat el és levonhatja a magánszemélyt terhelő szja-t, de ettől függetlenül is a munkáltató magára vállalhatja a 13% szocho-t is kvázi adó mentesen. Ilyen esetben az adó alapja a juttatás 100%-a.

Jogviszonytól eltérő speciális előírások

Az általános szabályokon túl rendhagyó adózás vonatkozik az elismert programokból származó jövedelmekre, az MRP és KMRP szervezet által adott vagyoni értékre, valamint 2024. január 1-től a start-up cégekben adható részesedés, vagy jog formájában megszerezhető vagyoni érték adózására.

Ezen programok előnye, hogy a juttatáskor a munkavállalónak sem 15% szja előleget, sem 18,5% járulékot nem kell fizetnie, sőt a munkaadót sem terheli 13% szocho fizetési kötelezettség.

A juttatások közös jellemzője, hogy az értékpapírok formájában megszerezhető vagyoni érték nem a felek közötti jogviszonyra tekintettel megszerzett jövedelemként adózik és az adót nem a megszerzéskor, hanem – a törvényben előírt feltételek teljesülésekor – az értékpapír elidegenítésekor kell árfolyamnyereség, vagy ellenőrzött tőkepiaci ügyletből származó jövedelem jogcímen megfizetni. Az is előfordulhat, hogy az értékpapír tartása alatt osztalék kifizetésre is sor kerül, mely után 15% szja kötelezettség és úgynevezett korlátos szocho kötelezettség keletkezik. Osztaléknál és árfolyamnyereségnél a szocho alapja a minimálbér 24-szeresében korlátozott, és a kötelezettség kiszámításakor figyelembe kell venni mindazon jövedelmeket, melyek a szocho kötelezettség alapját képezik a Szocho törvény alapján. Ilyen jövedelem többek között a munkabér, a bérbeadásból származó jövedelem, valamint a Szocho törvényben nevesített tőkejövedelmek is – kivéve az ellenőrzött tőkepiaci ügyletből származó jövedelmet és a kamatjövedelmet.

Ugyanakkor nem keletkezik szocho kötelezettség az Európai Gazdasági Térség bármely tagállamában működő, a tőkepiacról szóló törvény szerint elismert (szabályozott) piacnak minősülő tőzsdére bevezetett értékpapírok osztalékjövedelme után.

Olyan esetben, ha az adott programra vonatkozóan a feltételek sérülnek, akkor a jövedelmet terhelő kötelezettségeket a jogviszonyra tekintettel megszerzett jövedelmekre vonatkozó szabályok szerint kell megállapítani.

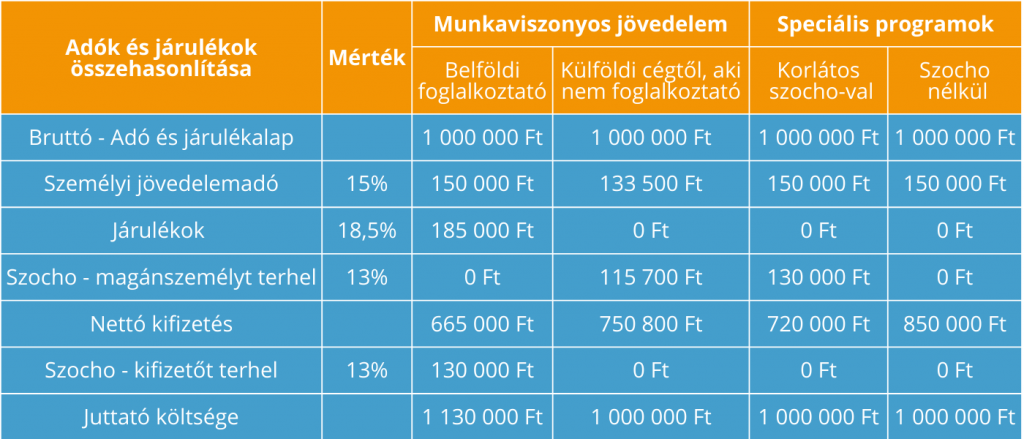

Az alábbi táblázat szemlélteti az adókötelezettségek alakulását attól függően, hogy a magánszemély a foglalkoztatójától részesül jövedelemben, a cégcsoport más tagjától, vagy speciális program alapján részesül az értékpapírban.

Tőkejövedelmeket terhelő adókötelezettségről dióhéjban

A magánszemélyek befektetéseivel kapcsolatban számos jogcímen keletkezhet jövedelem. Ennek megfelelően a jövedelem lehet:

- Kamatjövedelem, mely után szja és szocho kötelezettség keletkezik.

- Értékpapír-kölcsönzésből származó jövedelem, melyet 15% szja és korlátos szocho terhel.

- Csereügyletből származó jövedelem, mely után csak szja-t kell fizetni.

- Osztalék, amely jövedelmet a 15% szja mellett korlátos szocho kötelezettség is terheli.

- Árfolyamnyereségből származó jövedelem, mely szintén szja- és korlátos szocho fizetéssel jár.

- Ellenőrzött tőkepiaci ügylet, melynek előnye, hogy csak szja-t kell fizetni, azt is csak adóév végén az adóbevallásban. Sőt, még a veszteség elhatárolására is lehetőséget biztosít a jogalkotó két év tekintetében.

- Tartós befektetésből származó jövedelem, mely 3 éven túl csak 10% szja fizetést von maga után, míg ha a TBSZ számlán tartott befektetést öt évig nem töri fel a magánszemély, akkor a befektetéseken realizált hozam mentesül az adófizetési kötelezettség alól.

- Kriptoeszközzel végrehajtott ügyletből származó jövedelem, mely a tőkepiaci ügyletekre vonatkozó szabályok szerint csak szja kötelezettséget von maga után. Persze itt is találkozunk egy különlegességgel, mely szerint kriptoeszközzel végrehajtott ügyletből származó jövedelem akkor keletkezik, ha a magánszemély az általa kötött kriptoeszközzel végrehajtott ügyletek alapján az adóévben ügyleti nyereséget ér el, azaz nem ügyletenként kell az eredményt meghatározni. A törvény itt is lehetőséget ad a veszteség legfeljebb két évi figyelembevételére.

- Vállalkozásból kivont jövedelem, mely hasonló módon adózik, mint az árfolyamnyereség, azaz a jövedelmet szerző magánszemélynek szja kötelezettséggel és korlátos szocho kötelezettséggel kell számolnia.

Ezekre a jövedelmekre jellemző, hogy a bevételből levonható a vagyoni érték megszerzésével és elidegenítésével kapcsolatos valamennyi kiadás, tehát a törvény a vagyonnövekményt, azaz a tényleges többlet jövedelmet adóztatja.

Belföldről érkező jövedelmek

Abban az esetben, ha a jövedelem magyar befektetési szolgáltató közreműködésével kötött ügyletből származik, akkor a magánszemély könnyebb helyzetben van, mivel a jövedelmet a kifizető minősíti és a jövedelemről igazolást állít ki, sőt, még adatot is szolgáltat az adóhatóság részére. Ennek következtében, ha a jövedelmet az szja bevallásban fel kell tüntetni, akkor ezen jövedelmeket a bevallási tervezet tartalmazza. A magánszemélynek annyi dolga akad, hogy a bevallási tervezetben foglaltakat ellenőrizze és a le nem vont adót ( pl. ellenőrzött tőkepiaci ügylet esetében) megfizesse.

Külföldről érkező jövedelmek

Külföldről érkező jövedelmek esetében azonban a jövedelmek kategorizálása a magánszemély feladata, mely amiatt nehéz, hogy nem a jövedelem elnevezését, hanem az Szja tv. szerinti meghatározást kell figyelembe venni. Ráadásul az adó összegét jelentősen befolyásolja, hogy mikor kell szocho-t fizetni és ha szocho kötelezettség felmerül, a jövedelem után korlátozott mértékben, vagy teljes mértékben kell a szocho-t megfizetni. Ezen túl az adókötelezettséget még a kettős adózás elkerüléséről szóló egyezmények előírásai is befolyásolhatják. Ráadásul a külföldön levont adó beszámítására vonatkozó rendelkezések értelmezése is gyakran nehézséget okoz.

Az adókötelezettség meghatározásának összetettsége talán a kamatjövedelmeknél a legbonyolultabb

Magyar kifizetőtől származó kamatjövedelemből a kifizető levonja az szja-t és szükség esetén a szocho-t. Ez a jövedelem még az SZJA bevallásban sem jelenik meg. Azonban, amikor a jövedelem külföldről érkezik, akkor a magánszemélynek kell eldöntenie, hogy egy befektetési jegy mikor tekintendő kamatnak és mikor ellenőrzött tőkepiaci ügyletnek. Sőt, az is előfordulhat, hogy a kamat egyéb jövedelemnek minősül, mert esetleg adóparadicsomból, vagy nem egyezményes- és nem OECD országból származik.

Ehhez ismerni kell, hogy mely országgal van Magyarországnak kettős adózás elkerülésére vonatkozó egyezménye, mely ország OECD tagország, és mely országok tartoznak az alacsony adókulcsú országok közé. Például az Amerikai Egyesült Államokkal megszűnt az egyezmény, de OECD tagállam, így a kamat adózása a kamatra vonatkozó előírások szerint adózik és nem minősül egyéb jövedelemnek. A különbség, hogy az egyéb jövedelemnél alkalmazható a 89%-os adóalap megállapítás, míg a kamat esetében nem. A 2023. évközi változás még bonyolultabbá tette a kamat utáni adó megállapítását. Ugyanis 2023. július 1-jétől a veszélyhelyzet ideje alatt a 205/2023. (V. 31.) Korm. rendelet értelmében a Szocho tv. rendelkezéseitől eltérően a természetes személyt 13% szocho kötelezettség terheli ezen időpontot követően vásárolt értékpapírok kamata után.

***

5percAdó konferenciaajánló

Ismerd meg a munkavállalói értékpapír programok előnyeit és feltételeit, a kapcsolódó SZJA- és SZOCHO fizetési kötelezettség tudnivalóit és az értékpapírból származó jövedelmek adózását! A PENTA UNIÓ Zrt. 2024. június 17-i, Értékpapírok számvitele és adózása (SZJA) című konferenciáján Biróné Zeller Judit és Horváthné Szabó Beáta gyakorlati példákon keresztül segíti a téma elsajátítását.

***

Ha szeretnél még informálódni az értékpapírok témájában, a befektetési jegy és a dolgozói részvény számviteli elszámolásáról ide kattintva, a részvényjuttatási programok számviteli elszámolásáról pedig ide kattintva tudsz olvasni.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás