A vagyonadó bevezetése már politikai realitás, így nem azt célszerű vizsgálni, hogy szükség van-e rá, hanem azt, hogy milyen feltételek…

Értékpapírok, részesedések – I. rész – Biróné Zeller Judit

A befektetési jegy és a dolgozói részvény számviteli elszámolása

Értékpapírok témájú cikksorozatom első részében részletesen ismertetem a befektetési jegy és a dolgozói részvény számviteli elszámolását.

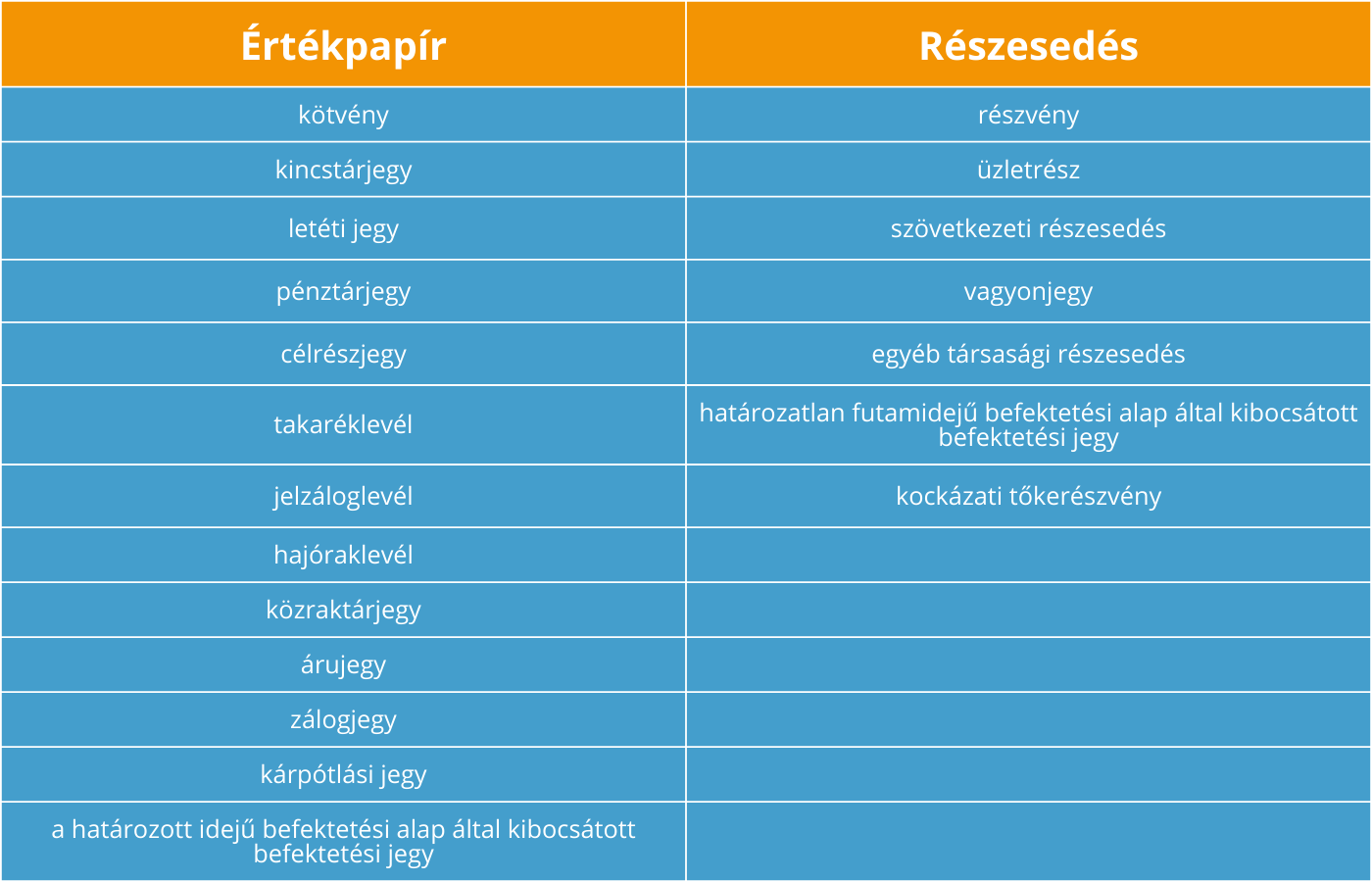

Az értékpapír és a részesedés pénzügyi instrumentumnak minősül.

A pénzügyi instrumentum olyan szerződéses megállapodás, amelynek eredményeként az egyik félnél pénzügyi eszköz, a másik félnél pénzügyi kötelezettség vagy saját tőke (tőkeinstrumentum) keletkezik.

A hitelviszonyt megtestesítő értékpapírok olyan forgalomképes okiratok, amelyekkel a benne foglalt jog alapján a kibocsátó (adós) arra kötelezi magát, hogy az értékpapír ellenében kapott pénz (kölcsön) összegét, annak meghatározott módon számított hozamát és az általa esetleg vállalt egyéb szolgáltatásokat az értékpapír birtokosának (a hitelezőnek) a megjelölt időben és módon megfizeti, illetve teljesíti. Az értékpapírokat a befektető tehát a hozamért vásárolja.

A részesedés tulajdonosi jogokat jelent, amelyhez fűződően a kibocsátó meghatározott pénzösszeg, illetve pénzértékben meghatározott nem pénzbeli vagyoni érték tulajdonba- vagy használatbavételét elismerve arra kötelezi magát, hogy ezen értékpapír, okirat birtokosának meghatározott vagyoni és egyéb jogokat biztosít. A részesedés célja tehát tulajdonszerzés, azaz kontroll más gazdálkodó felett, melynek mértéke különböző lehet.

Az értékpapírok és részesedések fajtái:

Külön említendők még a diszkont értékpapírok, amelyek olyan hitelviszonyt megtestesítő, nem kamatozó értékpapírok, amelyeket névérték alatt bocsátottak ki és a lejáratkor névértéken váltanak be.

Ebben a cikkben egy kiválasztott értékpapír (a befektetési jegy) és egy kiválasztott részesedés (dolgozói részvény) számviteli elszámolását mutatjuk be.

Befektetési jegy

A fajtákra vonatkozó felsorolásból látható, hogy a befektetési jegy az alap futamidejétől függően értékpapír és részesedés is lehet.

Általában igaz, hogy a befektetési jegyek tulajdonosai az alapban való befektetésük révén részesedést szereznek az alap összvagyonából és a befektetési tevékenységből eredő nyereségből vagy veszteségből, de nem rendelkeznek közvetlen befolyással az alap irányítására vagy az alap eszközeinek tulajdonjogára.

A befektetési jegyek típusai

A határozott futamidejű befektetési jegyet a lejárat előtt nem lehet értékesíteni, azt a kibocsátó csak a lejáratkor váltja vissza az akkori nettó eszközérték alapján, vagy esetleg még időközben kamatot is fizet.

A határozatlan futamidejű befektetési jegyet a kibocsátó bármikor köteles visszavásárolni, ami biztonságosabb a befektető szempontjából. A napi árfolyam az egy befektetési jegyre jutó nettó eszközérték alapján számítandó. A nyílt végű alapok jegyei forgalomképesek.

A befektetési jegyek állományba vétele

A vásárolt befektetési jegyeket tényleges bekerülési értéken kell állományba venni és mindaddig ezen az értéken kimutatni, amíg azokat nem értékesítik, illetve nem váltják be, vagy arra az általános szabályok szerint értékvesztést nem kell elszámolni.

A befektetési jegyek esetében a vételár és a névérték közötti különbözettel nem kell a kamatbevételeket a vásárláskor csökkenteni, és az nem mutatható ki az aktív időbeli elhatárolások között sem.

Kamatbevétel és különbözet elszámolás

A befektetési jegyeknél az értékesítést, a beváltást megelőzően csak akkor lehet (kell) kamatbevételt (kamatráfordítást) elszámolni, ha azt ténylegesen megfizették, illetve ha a tárgyévre járó hozamot a mérlegfordulónap és a mérlegkészítés időpontja között pénzügyileg rendezték. A beváltás előtti időszakban a kezelő által közölt piaci árat tájékoztató adatnak kell tekinteni, a bekerülési ár és a december 31-ei ár közötti különbözetet sem a pénzügyi műveletek bevételeként, sem a befektetési jegyek bekerülési értékét növelő tételként nem szabad elszámolni pénzügyi rendezés nélkül.

A számviteli törvény előírásából tehát az következik, hogy csak akkor kell a befektetési jegyek nettó eszközértéke és névértéke közötti – bevételjellegű – különbözetet elszámolni, ha azt a befektetési jegyet vásárló társaság már megkapta. Ha a befektetési jegyek hozamát a társaság a mérlegkészítés időpontja előtt megkapta, akkor a megkapott hozamból a befektetés évére járó összeget arányosan kell elszámolni az aktív időbeli elhatárolásokkal szemben. Az arányosításnál a befektetés időpontjától a fordulónapig terjedő időtartamot kell a kifizetésig, a hozam átvételéig a befektetés időpontjából számított időtartamhoz viszonyítani.

Kifizetés a befektetők felé

A kollektív befektetési formákról és kezelőikről, valamint egyes pénzügyi tárgyú törvények módosításáról szóló 2014. évi XVI. törvény szerint a befektetési alap futamideje alatt a befektetésialap-kezelő a befektetési alap eszközeiből a befektetők felé kifizetést teljesíthet a befektetési alap tőkenövekményéből történő kamatfizetés formájában, vagy az alapnak a befektetési jegyek névértéke által megtestesített tőkéjének terhére. Ezen kifizetés elszámolható a már ismertetett módon.

Olyan konstrukciójú befektetési jegy is létezik, amely esetében az alapkezelő a tőke megóvására és hozam fizetésére tesz ígéretet a befektetési jegyet vásárlónak. Az ígért hozam időarányos összege is elszámolható az aktív időbeli elhatárolásokkal szemben, ha a befektetési alap nettó eszközértékének alakulásáról szóló közvetett adatok alátámasztják az ígért tőkekövetelmény megvalósulását és realizálhatóságát.

Befektetési alapok egybeolvadása

Előfordulhat, hogy egy befektetési alap beolvad egy másik befektetési alapba. A beolvadás napjára vonatkozó piaci érték alapján az alapkezelő meghatározta a cserearányokat. A számviteli előírások szerint csak a befektetési jegyek eladásakor, beváltásakor kell a nettó eszközérték és a könyv szerinti érték közötti különbözetet a pénzügyi műveletek bevételei, illetve a pénzügyi műveletek ráfordításai között elszámolni. A befektetési jegyek beolvadás utáni cseréje nem minősül sem értékesítésnek, sem beváltásnak. Így a csere során mutatkozó különbözetet sem kell könyvelni, a változást csak az analitikus nyilvántartásban kell átvezetni. Ekkor lehet, hogy a darabszám változik, de az összes bekerülési érték nem.

Dolgozói részvény

A dolgozói részvények jogi kereteit a Polgári Törvénykönyv (Ptk.) határozza meg. Dolgozói részvény a teljes, illetve részmunkaidőben foglalkoztatott munkavállalók számára ingyenesen, vagy a részvény névértékénél alacsonyabb áron bocsátható ki.

Dolgozói üzletrész korlátolt felelősségű társaság esetén

Korlátolt felelősségű társaság esetén azonban a dolgozói üzletrészről nem rendelkezik a Ptk. Felmerülhet a kérdés, hogy van-e lehetőség kft-k esetén a dolgozói részvény mintájára dolgozói üzletrészt kibocsátani?

A társaságok tagjai eltérhetnek a Ptk. szabályaitól az egymás közötti, a társasághoz fűződő viszonyuk és a társaság szervezetének és működésének szabályozása tekintetében (diszpozitív szabályozás). Az eltérés akkor megengedett, ha azt a Ptk. kifejezetten nem tiltja és az a hitelezők, a munkavállalók vagy a tagok kisebbségi jogait nem sérti, a törvényes működés feletti felügyelet érvényesülését nem akadályozza. Ezen szabály alapján a dolgozói részvények mintájára dolgozói üzletrészek is kialakíthatók, melyek számviteli elszámolása azonos a dolgozói részvényekre vonatkozó előírásokkal.

A dolgozói részvények forgalomba hozatala

A dolgozói részvényt a részvénytársaság alaptőkéjének felemelésével egyidejűleg, legfeljebb a felemelt alaptőke 15%-áig lehet forgalomba hozni. A felemelt alaptőke 15%-a nem csak az emelés összegének 15%-át, hanem a teljes felemelt alaptőke (emelés utáni összes jegyzett tőke) 15%-át jelenti.

Az ingyenes dolgozói részvények névértékét a részvénytársaság alaptőkén felüli vagyona biztosítja, kedvezményes dolgozói részvény kibocsátása esetén a dolgozók által megfizetendő összeg és az alaptőkén felüli vagyon terhére történő alaptőke-emelés együttesen teszi ki a forgalomba hozott dolgozói részvények névértékét.

Az alaptőkén felüli vagyon fedezetét a szabad rendelkezésű tőketartalék és eredménytartalék jelenti.

- Az alaptőke-emelést a cégbíróságon be kell jegyeztetni, majd a bejegyzést követően lehet kibocsátani a részvényeket, és a könyvelése is ezzel az időponttal történhet meg a névértéknek megfelelő összegben:

T 3. Egyéb követelés – K 4. Jegyzett tőke - Ezzel azonos időpontban a névérték alaptőkén felüli tőke terhére történő emelése:

T 4. Tőketartalék/Eredménytartalék – K 3. Egyéb követelés - A kedvezményes áron biztosított dolgozói részvények befizetése:

T 3. Pénzeszköz – K 3. Egyéb követelés

Ha később az ingyenesen juttatott dolgozói részvényt visszavásárolják, akkor vételáron kell e részvényeket nyilvántartásba venni a pénzeszközökkel szemben, és eladáskor keletkezhet árfolyamnyereség vagy veszteség.

***

5percAdó konferenciaajánló

A PENTA UNIÓ Zrt. 2024. június 17-i, Értékpapírok számvitele és adózása (SZJA) című konferenciáján Biróné Zeller Judit és Horváthné Szabó Beáta gyakorlati példákon keresztül ismerteti a munkavállalói értékpapír programok előnyeit és feltételeit, az értékpapír programokkal kapcsolatban keletkező SZJA- és SZOCHO fizetés fontos információit, illetve az egyes értékpapírból származó jövedelmek adózását, különös figyelemmel a belföldről és külföldről származó jövedelmekre.

***

A cikksorozat második részét, ami részvényjuttatási programok számviteli elszámolásával foglalkozik, ide kattintva tudod elolvasni.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás