A kriptoeszközök néhány év alatt technológiai kuriózumból a mindennapok részévé váltak: ma már nem lepődünk meg, ha valaki bitcoinnal fizet…

Cafeteria évváltási tippek, trükkök – TÁBLÁZAT

Avagy mit célszerű még idén, mit jövőre juttatnia a munkáltatónak?

A temérdek év végi könyvelési, bérszámfejtési feladat közben érdemes némi figyelmet fordítani a béren kívüli juttatásokra is.

Ez alkalommal néhány olyan esetre szeretnék rávilágítani, amely meglepetést okozhat az adókötelezettség teljesítésekor. Sajnos az ügyfelek néha meggondolatlanul, a könyvelővel vagy adótanácsadóval való egyeztetés nélkül cselekszenek, a fizetendő adó közlésekor pedig ránk csodálkoznak.

A juttatási rendszerek egyik neuralgikus pontja a mai napig az, hogy nem a munkabér szerinti logika mentén kell kezelni a juttatásokat. Míg a bérjellegű kifizetések szempontjából az elszámolt (vonatkozási) hónap a releváns, addig a juttatásoknál a munkavállaló részére történő átadás időpontja számít.

A 2015. évi szabályozás a béren kívüli juttatásokra vonatkozó 200 ezres és 450 ezres korlát miatt különös figyelmet kíván, hiszen annak az évnek a csoportos keretét terheli a juttatás, amikor ténylegesen kiadjuk.

Egy tipikus hibalehetőség, amikor a 2016. január havi, vagy akár az éves helyi bérletet a munkáltató 2015. december végén a munkavállalók rendelkezésére bocsájtja, azzal a jó szándékkal, hogy már január 4-én azzal utazhassanak munkába. Ebben az esetben ezt a juttatást 2015. decemberinek kell elszámolni, amivel lehet, hogy a 2015. évi 200 ezres korlát túllépése miatt magasabb adózás alá esik. Tehát érdemes megvárni a január 4-ét, amikor is az szja kulcs csökkenése miatt a juttatás közterhe amúgy is csökken.

A helytelen szemléletből egy másik probléma is adódhat, ami kvázi az előbbi ellentettje. Ha az a kialakult gyakorlat a munkáltatónál, hogy mindig utólag, a munkabérfizetéssel együtt adja ki a juttatásokat, ami nem a tárgyhóban történik, hanem azt követően, és ezt nem kezeljük ennek megfelelően az adóbevallásnál, akkor folyamatosan csúszásban van az adókötelezettség teljesítése. Ez már év közben is problémát okoz, de az évváltásnál még rosszabb a helyzet, hiszen a fenti példa inverzeként, ez esetben a januárban kiadott, de „decemberre vonatkozó” juttatás a 2016-os év keretösszegeit terheli.

Még néhány ötlet, mit érdemes ellenőrizni a juttatásokkal kapcsolatban így év vége felé:

- Megvannak-e az egyes juttatásokhoz szükséges munkavállalói nyilatkozatok, mint például az önkéntes pénztárak, SZÉP kártya, iskolakezdési támogatás, stb.?

- Ha adott a munkáltató lakáscélú támogatást, rendelkezésre állnak-e a szükséges dokumentumok a jogosultság igazolásához, a támogatás felhasználását kellőképpen dokumentáltuk-e, a munkáltatói bank felé megtörtént-e az adatszolgáltatás/nyilatkozat a banki igazolás kiállításához?

- Az egyes hónapok adóbevallásaihoz elkészültek-e az analitikus nyilvántartások, megvannak-e azok a dokumentumok, amelyeken átvették a munkavállalók a kiosztott juttatásokat?

- Amennyiben juttatott a munkáltató olyan terméket vagy szolgáltatást, amelyet az Szja törvény nem definiál béren kívüli vagy adómentes juttatásként, és ezt nem minden munkavállaló számára tette egyformán, valamint az értéke meghaladja a csekély értékű ajándék mértékét, készült-e belső szabályzat a juttatás feltételeiről?

A felsoroltak többsége jelentősen befolyásolja a juttatások adózási megítélését, így itt is jelentősen csökkenthetjük az adókockázatot, ha elvárjuk az ügyfelektől a megfelelő papírmunkát.

Tekintsünk egy kicsit előre is! Bár a 2016-os minimálbér még nem ismert, így némely juttatás kedvezményes értékhatárát még nem tudjuk pontosan, talán érdemes áttekinteni a 2016. évi szabályokat.

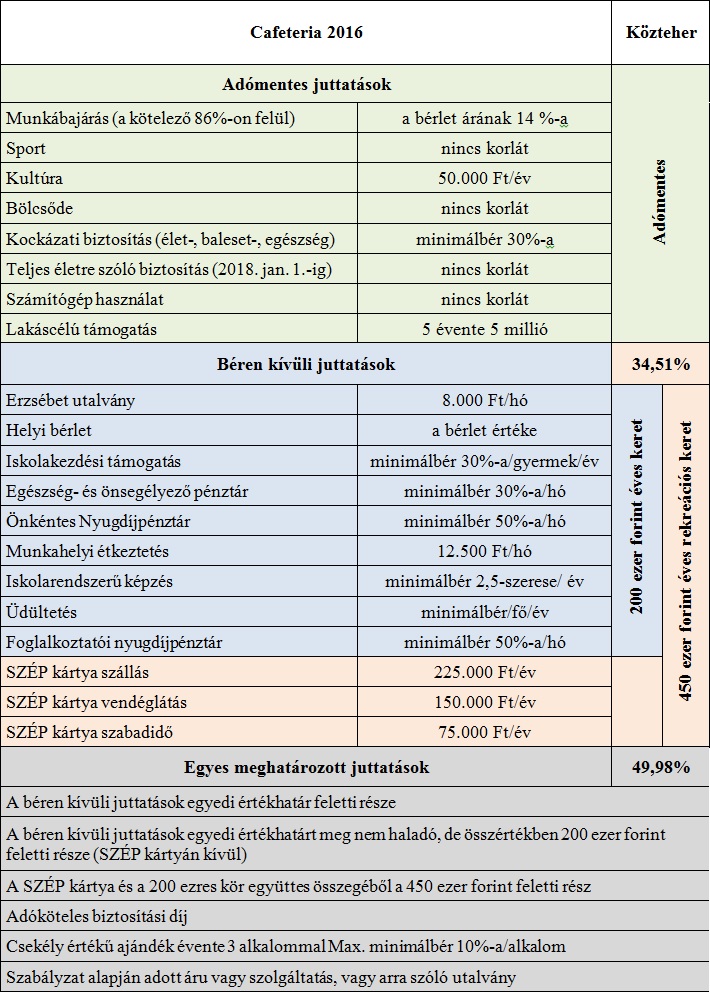

Az alábbi táblázatban összefoglaltam az adómentes, a béren kívüli és az egyes meghatározott juttatásokat az egyedi és csoportos korlátokkal, valamint a rájuk vonatkozó közteher mértékekkel.

* * *

Kérdésed van a témakörben? Írj kommentet vagy gyere el az Adóegyetemre, ahova most még kedvezményesen jelentkezhetsz>> Adóegyetem 2016

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás