Az Európai Unió 2026. február 16-án közzétette az IFRS 18 Pénzügyi kimutatásokban történő bemutatás és közzététel című standardot jóváhagyó bizottsági…

BREXIT – most akkor hol is állunk?

A kilépés lehetséges következményei

Az elmúlt időszakban olvasható híradások alapján nehéz lenne ugyan jóslatokba bocsátkozni, hogy lesz-e BREXIT, de komolyan számolni kell azzal, hogy valamilyen formában tényleg bekövetkezik. Annyi bizonyos, hogy az Európai Unió Alapszerződés 50. cikkelye lehetőséget ad a kilépésre, a kilépési tárgyalásokat a hivatalos bejelentés követő két éven belül kell levezényelni, de erre sem az EU sem az Egyesült Királyság részéről nem készült konkrét akcióterv. A következőkben nem a politikai elemző szemszögéből, hanem üzleti, gazdasági szempontból tekintjük át, hogy mire is kell felkészülni.

Akkor most „soft” vagy „hard” Brexit?

A Brexit tekintetében két lehetséges út bontakozott ki: a „soft Brexit” és a „hard Brexit”. A „soft Brexit” alatt azt értjük, hogy az Egyesült Királyság csak az Európai Unióból lépne ki, de az egységes belső piacról nem vonulna ki, és nem csupán egy szabadkereskedelmi megállapodást kötné az EU-hoz. A „hard Brexit” út a teljes szakítást jelentené, bár egy szabadkereskedelmi megállapodást ekkor is köthetnének a felek (pl. egy Kanadához hasonlót).

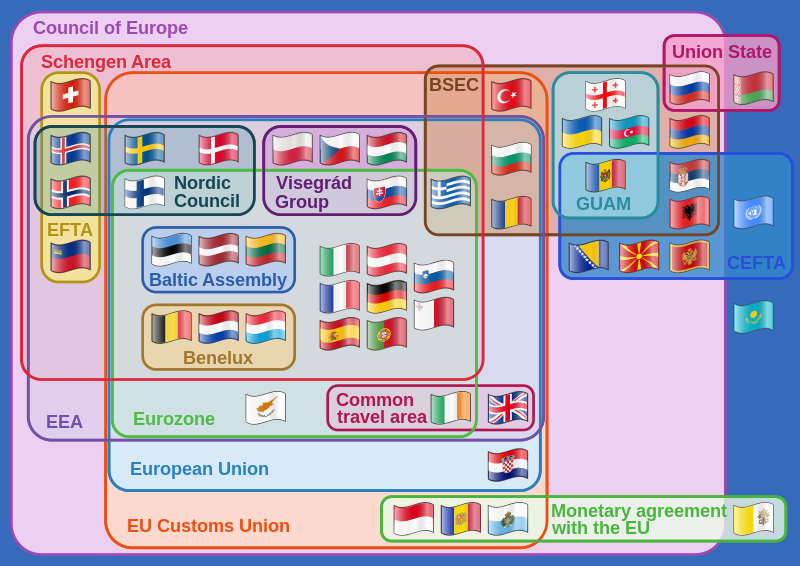

Fontos leszögezni azonban, hogy jelenleg még nincs döntés abban a tekintetben, hogy az Egyesült Királyság milyen gazdasági kapcsolatot kíván fenntartani az Európai Unióval: egy norvég, egy svájci, vagy egy török típusú együttműködést tervez-e.

Norvégia nem tagja az EU-nak, de része az Európai Gazdasági Térségnek, és bizonyos további jogokat is élvez. Ezért cserébe hozzájárul az EU költségvetéséhez, de – szemben a többi EU tagországgal – nincs szavazati joga az EU-t érintő döntésekben.

Svájc egy olyan szabadkereskedelmi megállapodással rendelkezik az EU-val, ami ugyan nem vámmentességet jelent, hanem csak az ún. legnagyobb kedvezményt biztosítja a vámok terén, de ez sok esetben gyakorlatilag vámmentességet eredményez. Emellett hat további egyezménye is van az EU-val, illetve a tagállamokkal is kötött a gazdaságot érintő külön megállapodásokat. Svájc finanszírozóként csak bizonyos projektekbe száll be, de gyakorlatilag így is megközelítőleg annyit fizet be a közös kasszába, mint Norvégia. Szavazati joggal természetesen Svájc sem rendelkezik.

Törökország esetében – bár szeretne az EU-hoz csatlakozni – jelenleg sok politikai és gazdasági akadály áll a csatlakozás útjában. Törökország viszont része a vámuniónak, tehát nem csak a legnagyobb kedvezményre jogosult, hanem teljes vámmentességet élvez. Törökország egyáltalán nem járul hozzá a központi költségvetéshez, és szavazati joggal sem rendelkezik.

Forrás: www.wikipedia.org – European Economic Area

Forrás: www.wikipedia.org – European Economic Area

A várható következő lépések és az esetleges dealbreaker-ek

A kilépés hivatalos bejelentése jelenleg 2017 márciusára várható. Ettől az időponttól kezdődhetnek meg a kilépési tárgyalások. De addig még sok minden történhet. Időközben már az is felmerült, hogy a parlamentnek is meg kell szavaznia a kilépést, ahol viszont a bennmaradás mellett érvelők vannak többségben. Vezető angol politikusok hangsúlyozzák, hogy a Brexit nem visszavonhatatlan. Ugyanakkor úgy tűnik, hogy a kormány mégis elkötelezte magát a kilépés mellett. Mi több, Teresa May miniszterelnök a „hard Brexit” irányába elkötelezett, mert véleménye szerint erről szólt a korábbi referendum is.

A másik oldalt nézve, úgy tűnik, hogy az EU sem tud olyan egységes álláspontot kialakítani, ami lehetővé tenné a „soft Brexit” kompromisszumot. Egyes „visegrádi” országok (Pl.: Lengyelország, Magyarország) ugyanis ragaszkodnak a munkaerő szabad áramlásához, és e nélkül nem mennek bele a „soft Brexit” forgatókönyvbe. Az Egyesült Királyság viszont éppen ebben a kérdésben nem akar engedni.

A fentiek alapján az látszik valószínűbbnek, hogy egy „hard Brexit” forgatókönyv valósul majd meg.

A piaci szereplők reakciói és elvárásai

Bár a kilépési tárgyalásokra a szabályok szerint két év áll rendelkezésre, több jel is arra mutat, hogy a piaci szereplők a háttérben már elkezdték a felkészülést, és sürgetni fogják a tárgyalásokat.

- A Londonban székelő nagy bankok és pénzügyi szolgáltatók határon átnyúló szolgáltatásaira a Brexit után már vonatkoznak majd ugyanazok az előnyös szabályozási feltételek, amelyek előnyeit az egységes piac résztvevőiként még élvezhetik. Így ezeket a szolgáltatásokat át kell telepíteniük valamelyik európai leányvállalatukhoz.

- A Brexit hatással lesz a multinacionális vállalatok értékteremtő folyamataira is. Bizonyos, az egész európai régiót kiszolgálni hivatott üzleti funkciókat (pl.: management, treasury, group financing, K+F, logisztikai központok, stb.) a megváltozó szabályozási-, adózási feltételek miatt EU tagállamba fogják áttelepíteni, hogy onnan változatlan feltételekkel szolgálhassák majd ki az EU piacát.

- Megszűnik az EU tagállamokra érvényes, adózással kapcsolatos irányelvek, az ún. parent-subsidiary, az ún. interest-royalty, és az ún. merger direktíva kedvező hatása is. A kilépéssel az Egyesült Királyságban illetőséggel bíró vállalkozások már csak az adott tagállammal kötött, kettős adóztatást elkerülő egyezmények rendelkezésire hagyatkozhatnak, így az EU tagállamokból kapott jogdíj, kamat, osztalék tekintetében is érvényesülhet a forrásadóztatás. A kedvezőtlen következményeket elkerülendő a multinacionális cégek már elkezdték megtervezni a kilépés utáni struktúráikat.

- A multinacionális vállalatcsoportok fontosabb, az egész európai térséget kiszolgáló üzleti funkcióinak az áthelyezése értelemszerűen együtt jár majd a munkahelyek és a munkavállalók áthelyezésével is. Új munkahelyek jönnek létre a tagállamokban, és új munkavállalók is megjelenhetnek majd.

Nem mindegyik multinacionális vállalat fogja ugyanazt az utat választani. A legkézenfekvőbb megoldásnak tűnik, hogy Írországba települnek ezek az üzleti funkciók. Viszont az EU többi tagállama is üzleti lehetőséget lát a Brexit következményiben, és mindegyikük szeretne részesedni a piaci mozgások kínálta előnyökben. Magyarország is rendelkezik ilyen ambíciókkal: Varga Mihály például Budapestre költöztetné át az Európai Uniós bankfelügyeletet.

Már látható, hogy egyes multinacionális cégek előre terveznek, és konkrét megoldási javaslatokon gondolkodnak. A céljuk, hogy úgy változtassák meg a vállalatcsoport belső szervezetét, működését, hogy a legoptimálisabb megoldás szülessen. A tanulmányok pedig már készülnek, hogy minél több idő maradjon a konkrét felkészülésre, és az átállást minél gyorsabban levezényelhessék.

Tanácsadók, könyvvizsgálók, könyvelők figyelem!

A tevékenységek, egyes üzleti funkciók, és a vállalatcsoportok európai központjainak áthelyezése szükségessé teszi, hogy olyan új struktúrák és megoldások szülessenek, amelyek lehetővé teszik a Brexit miatti esetleges többletadózás terheinek mérséklését. Az adótanácsadás mellett nyilván jogi-, szervezetfejlesztési, menedzsment és más szakértői tanácsadásra is szükség lesz a szerződéses viszonyok, a szervezeti struktúrák, a csoporton belüli munkamegosztás átalakítása miatt. Az új cégek, az új üzleti funkciók megjelenése több könyvviteli és könyvvizsgálati munkát is jelent majd.

A tevékenységek és a szereplők megváltozásával szükséges lesz a transzferár nyilvántartásokat is újragondolni, és a csoporton belüli tevékenységek számlázását megfelelően kiépíteni. Ez komolyabb feladatnak ígérkezik.

Miközben még nincs konkrét döntés arról, hogy az Európai Unió Alapszerződés 50. cikkelye szerinti kilépési kérelmet benyújtsák-e, a piaci szereplők és a politikusok reakcióiból mégis az valószínűsíthető, hogy a „hard Brexit” fog megvalósulni, és a nagyfokú piaci nyomás miatt 2017 márciusától számítva 2 évnél gyorsabban fog lezajlani. Emiatt fontos a gazdálkodóknak előre felkészülniük, mert ha későn ébrednek, esetleg versenyhátrányba kerülhetnek felkészült versenytársaikkal szemben.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Pécs – november 28.-november 29.

- Nagykanizsa – november 28.-november 29.

- Székesfehérvár – december 1.-december 2.

- Budapest I. – december 1.-december 2.

- Debrecen – december 5.-december 6.

- Miskolc – december 5.-december 6.

- Győr – december 8.-december 9.

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

- Budapest III. – 2017. január 10.-január 11.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás