Követelések értékelése Értékvesztés elszámolása és visszaírása A számviteli törvény 55. §-a (1) bekezdésének az előírása szerint a vevő, az adós…

Az osztalék elszámolás szabályai

Amikor számít az időzítés...

2016-ban több módosítás is történt a számviteli törvényben. Ezen módosítások egyike, hogy a mérleg szerinti eredmény, mint kategória megszűnik, az eredménykimutatás az adózott eredmény sorral zárul. A módosítással együtt változtak az osztalék elszámolás szabályai is. 2016-tól az osztalék elszámolására abban az évben kerül sor, amikor arról a döntést meghozták. Bár sokan nem gondolnák, ennek a módosításnak hatása lesz arra is, hogy mekkorának mutatkozik egy társaság éves átlagos saját tőke állománya az alultőkésítési szabály alkalmazásakor.

A számviteli törvény fentiek szerinti változását megelőzően, amikor a Társaság a zárást követően döntött a fizetendő osztalék összegéről, az osztalék forrása az adott üzleti évben mutatkozó adózott eredmény és a szabad eredménytartalék összege volt. A döntés ugyan fordulónapot követően született meg, azonban a számviteli elszámolása, azaz az osztalék fizetési kötelezettségként történő előírása még abban az évben megtörtént, amelyik évre az adott beszámoló vonatkozott.

2016-tól azonban az osztalék elszámolására abban az üzleti évben kerül sor, amikor a döntést meghozták. Azaz az idei évtől a beszámolókban a fordulónapot követően elhatározott osztalék nem csökkenti az adott üzleti évben mutatkozó saját tőkét (nem változik át kötelezettséggé).

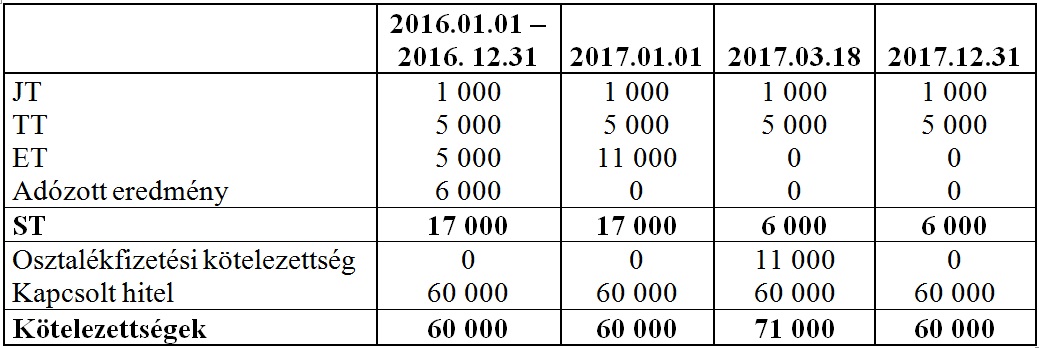

Vizsgáljuk meg, hogy mit is jelent ez pontosan a mérlegben! Tételezzük föl a következőket:

- A társaság 2016. december 31-én záródó üzleti évében az adózott eredmény 6.000 eFt.

- A taggyűlés 2017. március 18-án dönt az osztalékfizetésről. Az osztalék 11.000 eFt, forrása a 2016. évi adózott eredmény és a rendelkezésre álló szabad eredménytartalék, 5.000 eFt

Ahogy említettük, az új szabályok szerint 2016.december 31-én a saját tőke tartalmazza az osztalék forrását (adózott eredmény + eredménytartalék). 2017-ben nyitáskor az adózott eredményt át kell vezetni eredménytartalékba. 2017. március 18-án a döntéssel egyidőben kell előírni az osztalékot, mint kötelezettséget, azaz ettől az időponttól csökkenti az adott összeg a saját tőkét.

Lássuk, hogy a magasabb saját tőke állomány hogyan hat a saját tőke átlagos éves állományára az alultőkésítésre vonatkozó kalkuláció során!

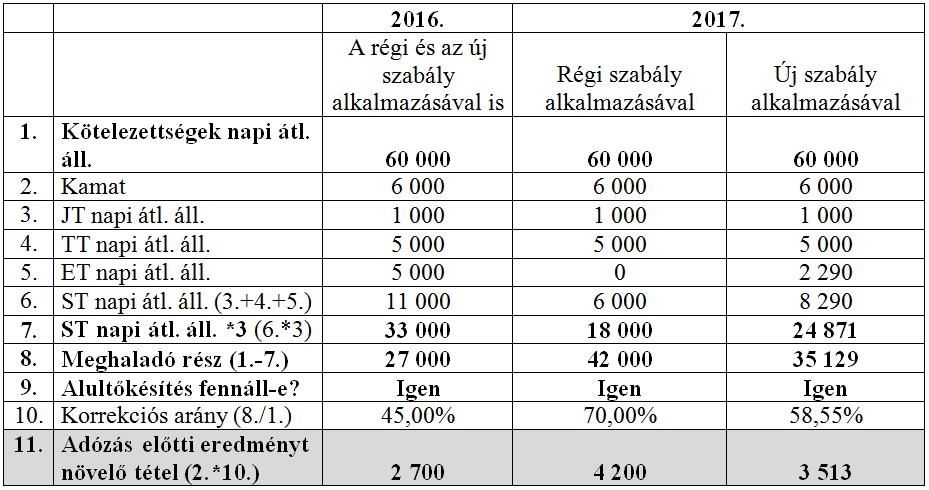

Végezzük el a fenti, saját tőkével és kapcsolt hitellel rendelkező társaságra az alultőkésítésre vonatkozó számítást 2016. december 31-én és 2017. december 31-én, mind a törvényi változást megelőző, mind pedig az azt követő (azaz aktuális) számviteli szabályok alapján adódó saját tőke összegekkel. (Feltételezzük, hogy a hitel összege egész évben változatlan, és az alkalmazott kamatláb 10%.)

2016-ban a számviteli törvény változása nincs hatással az alultőkésítésre.

Az új szabály alapján, 2017-ben, az osztalékfizetésről szóló határozat időpontjáig, március 18-ig, tehát 76 napon keresztül a saját tőke – ahogy azt az előző táblázat mutatja – még tartalmazza a 2016. évi forrásból kifizetett osztalék összegét. Az osztalékról szóló döntéssel egyidőben azután megtörténik az osztalék saját tőkéből kötelezettségbe történő átvezetése, a saját tőke állománya tehát lecsökken.

A fenti példából jól látható, hogy miközben a korrekciós arány a régi szabályok szerint 70% (hiszen a saját tőke összege az év minden napján már az osztalékkal csökkentett összeg lett volna), a jelenlegi számviteli szabályok alapján 58,55%-ra csökken. Minél később dönt tehát a társaság az osztalékfizetésről, annál magasabb lesz a saját tőke napi átlagos állománya. A magasabb saját tőke állomány következtében kisebb lesz a saját tőke és a kötelezettség különbözete, ami a korrekciós arány csökkenéséhez vezet, így alacsonyabb adózás előtti eredményt növelő tételt jelent. Ha tehát felmerül az alultőkésítés miatti adóalap korrekció, érdemes megfontolni, hogy az osztalékról szóló döntés időpontjának késleltetésével adómegtakarítás érhető el.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszíne és időpontja:

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás