Az adójogszabályok 2026. évi változása tartalmaz néhány módosítást a munkáltatói juttatások terén. Újdonság lesz a rendvédelmi feladatokat ellátó szerv által,…

Több új adóalap kedvezmény az Szja-ban – Kopányiné Mészáros Edda

Családok támogatása az adórendszeren keresztül

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja törvény) keretében 2025. június 30-ig hat adóalap kedvezmény volt érvényesíthető az arra jogosult magánszemélynek. Júniust követően más-más időpontban három új adóalap kedvezmény kerül bevezetésre, illetve változik a 30 év alatti anyák kedvezményének szabálya is. Az új kedvezmények érdekessége, hogy mindegyikről külön törvény rendelkezik.

A következőkben egy rövid összefoglalóban ismerkedhetsz meg az új kedvezményekkel!

A csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye

A csecsemőgondozási díj (CSED), a gyermekgondozási díj (GYED) és az örökbefogadói díj kedvezményéről szóló 2025. évi XVI. törvény 2025. július 1-jén lépett hatályba.

A kedvezményre az a magánszemély jogosult, aki a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény 40.- 42/H. §-ai szerint folyósított CSED-ben, GYED-ben, vagy örökbefogadói díjban részesül.

Az adóalap kedvezmény mértéke a CSED, a GYED vagy az örökbefogadói díj összege. Ha a magánszemély egyidejűleg többféle ellátásban is részesül, a kedvezmény mindegyik ellátásra érvényesíthető.

Először a 2025. június 30-a után folyósított CSED, GYED, örökbefogadói díjra érvényesíthető a kedvezmény, függetlenül, hogy az melyik hónapra vonatkozik.

A CSED-et, a GYED-et vagy az örökbefogadói díjat folyósító egészségbiztosítási szerv vagy társadalombiztosítási kifizetőhely, a juttatások kifizetésekor automatikusan figyelembe veszi a kedvezmény, kedvezmények összegét és erről igazolást ad a magánszemély részére.

Ez azt jelenti, hogy a magánszemélynek nem kell a kedvezmény igénybevételét adóelőleg-nyilatkozatban kérnie, azt a kifizetőhely automatikusan érvényesíti a juttatás kifizetésekor.

Mivel a felsorolt juttatások közül a GYED után kell járulékot fizetni, ezért ebben az esetben kedvezményt érvényesítő magánszemély a folyósító helytől adóelőleg-nyilatkozatban kérheti adóalap hiányában a családi járulékkedvezmény érvényesítését. CSED és örökbefogadói díj esetében az ellátást nem terheli társadalombiztosítási járulék, ezért a családi járulékkedvezmény érvényesítésére sincs lehetőség.

A három gyermeket nevelő anyák kedvezménye

A három gyermeket nevelő anyák kedvezményérő szóló 2025. évi XV. törvény 2025. október 1-től lép hatályba.

Ennek a kedvezménynek a szabályai hasonlóak a NÉTAK-ra vonatkozó rendelkezésekhez, például a jogosultsági feltételek és a kedvezmény alapját képező jövedelmek, valamint az érvényesítés szabályai ugyanazok, mint a NÉTAK esetén.

A kedvezmény a 2025. szeptember 30-a után megszerzett, a kedvezmény alapját képező jövedelemre, munkaviszonyos jövedelem esetén a 2025. szeptember 30. utáni időszakra elszámolt jövedelemre érvényesíthető.

Például, ha a háromgyermekes édesanya október 7-én megkapja a szeptemberi munkabérét, akkor arra a kedvezmény nem vehető igénybe.

A jogosult a kedvezményt értékhatár nélkül veheti igénybe a minden jogosultsági hónapban megszerzett, (munkaviszonyból származó jövedelem esetében a jogosultsági időszakra elszámolt), a kedvezmény alapját képező jövedelmére.

A kedvezmény évközi érvényesítését az édesanya adóelőleg-nyilatkozatban kérheti a munkáltatótól, kifizetőtől. A NÉTAK-tól eltérően a három gyermeket nevelő anyák kedvezményének érvényesítésekor folytatólagos adóelőleg-nyilatkozat figyelembe vételére nincs lehetőség.

Jogosult

A három gyermeket nevelő anyák kedvezményére jogosult az a nő, aki vér szerinti vagy örökbefogadó szülőként az általa nevelt gyermekre tekintettel

a) családi pótlékra jogosult, vagy

b) családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt,

c) a családi pótlékra való jogosultság a gyermek elhunyta miatt szűnt meg.

és az a), b) és c) pontban említett gyermekek száma a három.

Figyelembe vehető az a gyermek is,

- aki fogyatékosként szociális intézményi ellátásban részesül, családi pótlékra az anya utána nem jogosult, de a gyermeket az anyát megillető családi pótlék összegének meghatározásakor figyelembe veszik,

- akire az anyának vagy a szociális intézmény vezetőjének családi pótlékra való jogosultsága már nem áll fenn, de legalább 12 éven keresztül e két személy valamelyikénél, vagy mindkettőjüknél összesen fennállt, feltéve, hogy a szociálisintézmény-vezető jogosultsági időszaka alatt az előző pontban foglaltak teljesültek.

Például három gyermeket nevelő anya az a nő, aki:

- saját háztartásában neveli a 9, 12, 15 éves gyermekeit,

- két gyermeket szült, egy kétéves kislányt örökbe fogadott és mindhárman felnőttek,

Nem tekinthető három gyermeket nevelő anyának az a nő, aki

- három gyermeket szült, de váláskor az apához került a 10 éves kislánya,

- a nő, aki a második férjével közösen nevel három kiskorú gyermeket, akik közül kettő a sajátja, egy a férjéé (kivéve, ha a férje gyermekét örökbe fogadta).

A jogosultság időtartama

A jogosultság annak a hónapnak az első napján nyílik meg, amelyben az édesanya először tekinthető három gyermeket nevelő anyának, de legkorábban 2025. október 1-jén.

Megszűnik a jogosultság annak a hónapnak az utolsó napján, amelyben az édesanya utoljára tekinthető három gyermeket nevelő anyának.

Például

- Ha egy édesanya három kiskorú gyermeket nevel, akkor a jogosultság kezdete 2025. október 1-je.

- Ha a kétgyermekes édesanya november 29-én megszüli a harmadik gyermekét, akkor november 1-től jogosult a kedvezményre.

Megszűnik a jogosultság, ha a szülők saját háztartásukban nevelik a 8, 10, 12 éves gyermekeiket, majd elválnak decemberben és az apához kerül a 10 éves gyermek. Ekkor az édesanya december 31-ig jogosult a kedvezményre.

A három gyermeket nevelő anyák kedvezménye azokra a hónapokra vehető igénybe, amelyekben a jogosultság fennáll, de legkorábban 2025 októberében. A jogosultság teljes hónapra vonatkozik, ha egy nő az adott hónapban akár csak egy napig is három gyermekes anyának számít, akkor a teljes hónapra érvényesítheti a kedvezményt.

Ha kedvezményre való jogosultság az adóév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

A kedvezmény alapja

A három gyermeket nevelő anyák kedvezménye a következő jövedelmekre érvényesíthető.

- A bér- és más nem önálló tevékenységből származó jövedelemre, kivéve a jogszabályt meghaladóan adott végkielégítés.

- Az önálló tevékenységből származó jövedelmek közül:

- egyéni vállalkozó vállalkozói kivétje, átalányban megállapított jövedelme,

- a mezőgazdasági őstermelő e tevékenységéből származó jövedelme,

- európai parlamenti és helyi önkormányzati képviselő, választott könyvvizsgáló, e tevékenységből származó jövedelme,

- magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében munkavégzésre irányuló más szerződés alapján szerzett jövedelme (pl. megbízási díj).

A felsoroltakon felül más jövedelemre a három gyermeket nevelő anyák kedvezménye nem érvényesíthető. Így nem érvényesíthető a bérbeadásból származó jövedelemre, még akkor sem, ha kifizető a bérlő.

A két gyermeket nevelő anyák kedvezménye

A két gyermeket nevelő anyák kedvezményérő szóló 2025. évi XIV. törvény.

2026. január 1-től lép hatályba.

A szabályok lényegében megegyeznek a három gyermeket nevelő anyák kedvezményének szabályaival, a következő eltérésekkel.

A kedvezményre az a nő jogosult, aki megfelel a 2.1. pontban leírtakkal azzal, hogy a gyermekek száma kettő.

Az adóalap kedvezmény alapját a 2.3. pontban szereplő jövedelmek képezik.

A kedvezmény 2026. január 1-től, fokozatosan kerül bevezetésre:

- 2026-ban a január 1-én a 40. életévét még be nem töltött,

- 2027-ben a január 1-én a 50. életévét még be nem töltött,

- 2028-ban a január 1-én a 60. életévét még be nem töltött,

- 2029-től minden

kétgyermekes anya érvényesítheti a kedvezményt.

Például az a kétgyermekes anya, aki 2026. január 1-jén vagy előtte tölti be a 40. életévét, az 2027 januárjától érvényesítheti a kedvezményt, aki 2026. január 3-án, az 2026. január 1-től.

Ha egy kétgyermekes anya 2025 szeptemberében tölti be a 57. életévét, akkor ő 2028-ban érvényesítheti a kedvezményt.

30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezményéről szóló 2025. évi XIII. törvény 2026. január 1-től lép hatályba.

Változás az Szja törvény jelenlegi szabályához képest, hogy:

- a kedvezmény mértékének nincs összegkorlátja,

- nem kell vizsgálni a családi kedvezmény jogosultságának kezdetét (a 6 éves gyermeket nevelő 29 éves anyának is jár).

A kedvezményre vonatkozó egyéb szabályok a jelenlegihez képest nem változnak.

Az új szabály első ízben a 30 év alatti anya által

- december 31. után megszerzett kedvezményalapot képező jövedelmek,

- munkaviszonyos jövedelem esetén, a 2025. december 31. utáni időszakra elszámolt jövedelemére

érvényesíthető.

A kedvezmények igénybevételének sorrendje

Az adóalap-kedvezményeket az új kedvezmények hatálybalépését követően a következő sorrendben lehet érvényesíteni.

2025. június 30-ig:

- NÉTAK,

- 25 év alatti fiatalok kedvezménye,

- 30 év alatti anyák kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

2025. július 1-től 2025. szeptember 30-ig:

- négy vagy több gyermeket nevelő anyák kedvezménye,

- csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye

- 25 év alatti fiatalok kedvezménye,

- 30 év alatti anyák kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

2025. október 1-től:

- négy vagy több gyermeket nevelő anyák kedvezménye vagy három gyermeket nevelő anyák kedvezménye,

- csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye,

- 25 év alatti fiatalok kedvezménye,

- 30 év alatti anyák kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

Ha a több gyermeket nevelő anya jogosultsága 2025. október 1-je után a három gyermeket nevelő anyák kedvezményére vagy a NÉTAK-ra az év végéig az időszak egészére úgy áll fenn, hogy annak jogcíme megváltozik, a kedvezményt a 2025. október 1. napján érvényesíthető adóalap kedvezmény jogcíme alapján lehet igénybe venni.

Ilyen esetben új adóelőleg-nyilatkozatra és a kedvezmény alapjául szolgáló jövedelmek jogcímek közötti megosztására nincs szükség.

Például a három gyermekes édesanya 2025. november 4-én megszüli a negyedik gyermekét.

November 6-án kapja az októberi fizetését és jutalmat is.

Ekkor a munkáltatónak nem kell szétbontania, hogy a bérre a három gyermeket nevelő anyák kedvezményét, a jutalomra a NÉTAK-ot érvényesíti. A fenti szabály értelmében mindegyik jövedelemre a három gyermeket nevelő anyák kedvezményét kell figyelembe venni.

2026. január 1-től:

- 30 év alatti anyák kedvezménye,

- négy vagy több gyermeket nevelő anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye vagy a két gyermeket nevelő anyák kedvezménye,

- csecsemőgondozási díj, a gyermekgondozási díj és az örökbefogadói díj kedvezménye,

- 25 év alatti fiatalok kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

Ha a több gyermeket nevelő anya jogosultsága a két gyermeket nevelő anyák kedvezményére, vagy a 30 év alatti anyák kedvezményére, vagy a három gyermeket nevelő anyák kedvezményére, vagy a NÉTAK-ra több egymást követően érvényesíthető jogcímen az év egészében fennáll, a kedvezményt az év egészére az év első napján érvényesíthető adóalap kedvezmény – ha ilyenből több is van, az anya döntése szerinti – jogcím alapján lehet igénybe venni.

Ekkor új adóelőleg-nyilatkozat megtételére és a kedvezmény alapjául szolgáló jövedelmek jogcímek közötti megosztására nincs szükség.

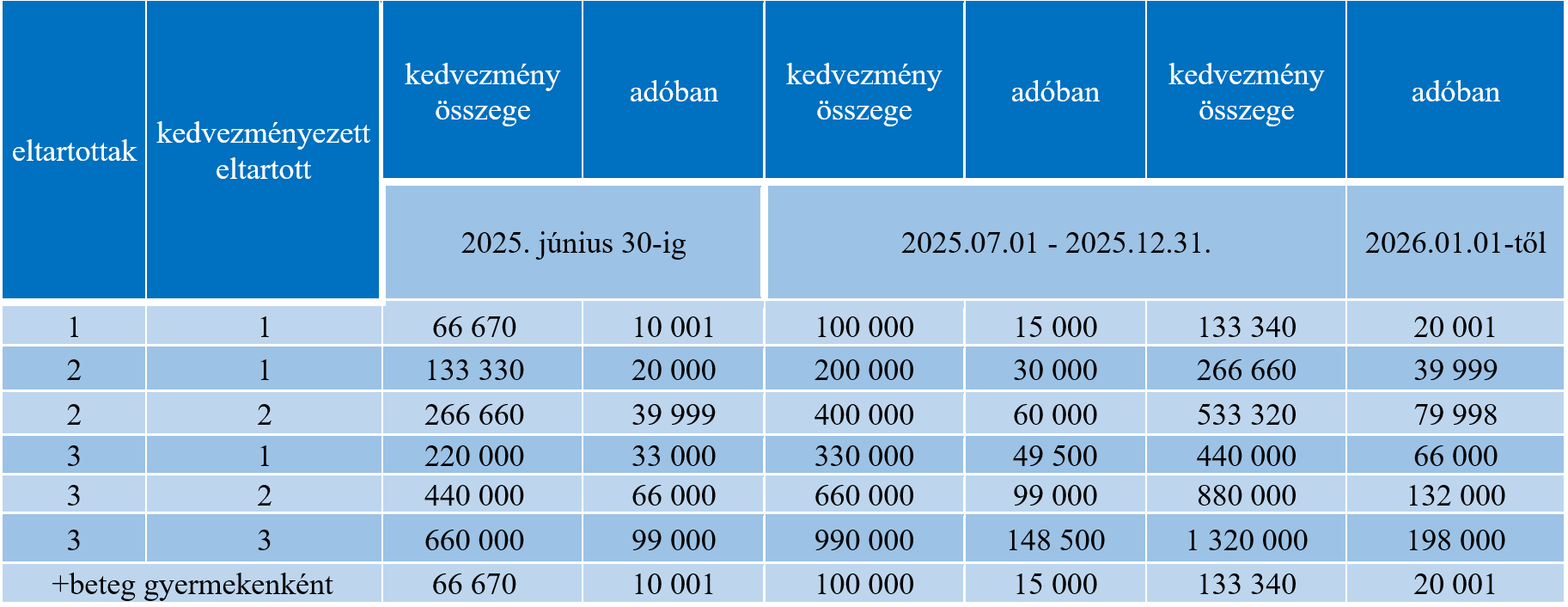

Családi kedvezmény

Végezetül – a 2024. évben elfogadott jogszabály alapján – a családi kedvezmény mértékének változását egy összefoglaló táblázat tartalmazza:

***

5percAdó ajánló:

Hűsölj otthon vagy a medence partján, közben pedig szerezz kreditpontokat kényelmesen, bárhonnan. E-LEARNING kreditpontos továbbképzéseink egész nyáron veled tartanak! >>Jelentkezem

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás