Ebben a cikkben az import áfa ügyletek néhány fontos jellemzőjét és tipikus esetét veszem végig, példákkal szemléltetve. A termékimport jellemzői…

Közép-kelet-európai adókalauz 2016. – 3. rész

A régiós országok bérstratégiája

Az átalakuló adóversenyről szóló cikksorozatunkban a régiós országok adóstratégiáját, és a stratégiák egyes elemeit hasonlítjuk össze. A korábbi részekben az átalakuló adóverseny bemutatásán túl a régiós országok adóstratégiájának alapelemeit is bemutattuk. Mostani cikkünkben a bérterheket hasonlítjuk össze.

A régiós országok adózási rendszerét bemutató Adókalauz immár INTERAKTÍV, internetes verzió formájában is elérhető: Közép-Kelet-Európai Adókalauz 2016. Az idén májusban megjelent kiadvány felhasználóbarát verziója az egyes országok adózási rendszerének bemutatásán kívül a különböző adónemek összehasonlítására is lehetőséget ad.

Bérterhek

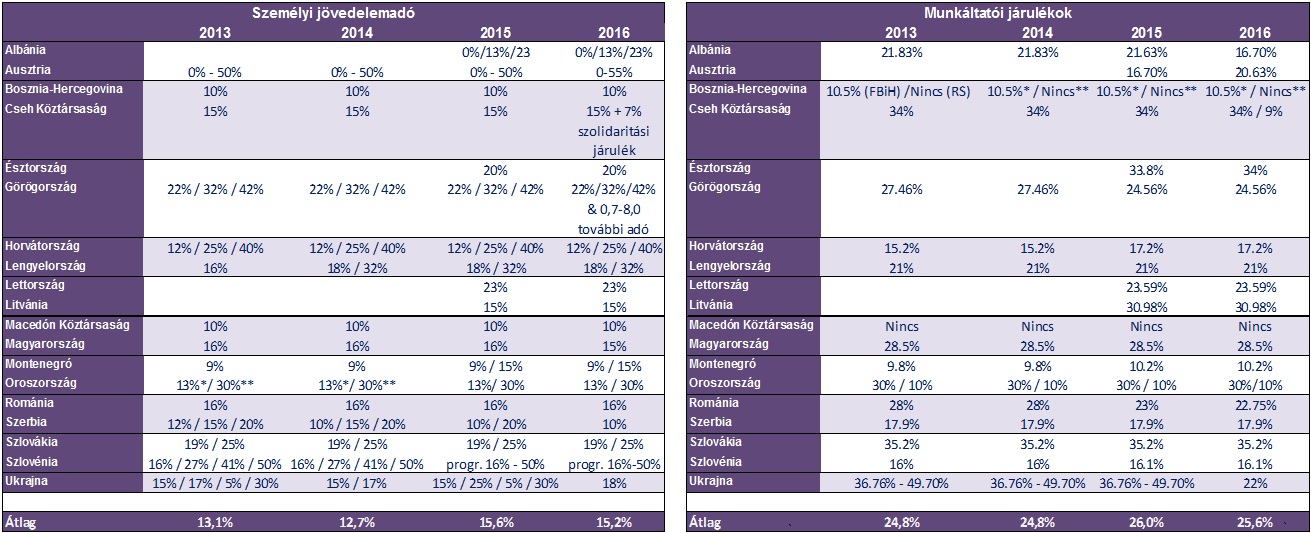

Befektetői és versenyképességi szempontból továbbra is kiemelten fontos az élőmunka terheinek összehasonlítása a különböző lehetséges célpiacokon. Ebből az aspektusból érdemes együtt vizsgálni a személyi jövedelemadót, illetve a bérre rakódó további munkáltatói és munkavállalói adó- és járulékterheket. Célszerű tehát azt megnézni, hogy mennyibe kerül a munkáltatónak egységnyi nettó jövedelem kifizetése.

Ebben a tekintetben Magyarország pozíciója továbbra is kedvezőtlen. Tény, hogy a személyi jövedelemadó jelentős mértékben csökkent a korábbi években (beleértve a legújabb, 2016-tól életbe lépő szja-kulcs-csökkentést is), de a bérterhek régiós összehasonlításban kiemelkedően magasak.

Igaz ugyan, hogy a munkáltatói bérjárulékok meglepő módon nem Magyarországon a legmagasabbak – Csehországban és Észtországban 34%, míg Szlovákiában 35,2%, Ausztriában és Litvániában pedig 31% –, azonban a bért terhelő összes adó (szja, egyéni és munkáltatói járulék) számbavételével még mindig Magyarország vezet. Ugyanis hazánkban 100 egységnyi nettó jövedelem kifizetése (családi és egyéb kedvezmények figyelembevétele nélkül) majdnem kétszer annyi, 193 egység teljes költséget jelent a munkáltatónak jövedelemszinttől függetlenül. Ez az érték Szlovákiában 163, Csehországban 159, Lengyelországban 166, Romániában pedig 176 egység a gyermektelen dolgozó havi 500 eurónyi jövedelemszintje esetén. Igaz, a hazai mutató az elmúlt években javult, de mind az 500, mind a 2000 eurós havi jövedelemnél – a 19 országot összehasonlítva – továbbra is csak a stabil utolsó helyre elég.

A családi és egyéb kedvezmények figyelembevétele, valamint a különböző jövedelemszintek vizsgálata azonban erősen árnyalja ezt a képet. A 2000 eurós havi jövedelmet (három gyermeket feltételezve) a munkáltató összes költsége/nettójövedelem-arány szerinti régiós összehasonlításban Magyarország pozíciója lényegesen jobb, egészen az ötödik helyre jön fel. Az alacsonyabb, 500 eurós havi jövedelemszinttel kalkulált rangsorban is hasonlóan alakul: családi kedvezmények nélkül sereghajtók vagyunk (193 értékkel), míg három gyermekkel rögtön a lista második helyén állunk (130); ebben továbbra is a csehek vezetnek.

A fenti összehasonlítás jól tükrözi, hogy a magyar adórendszer családi kedvezménye régiós viszonylatban is kiemelkedő hatású a nettó jövedelemre.

Ha nem is ennyire szélsőségesen, de más országok adópolitikájában szintén találunk példát jelentősebb családi adókedvezményekre. Ilyen például Horvátország és Szlovénia, ahol a családi adókedvezmény elsősorban a nagyobb jövedelemszintnél érezteti hatását. Az 500 eurós bérszintre összeállított kalkuláció alapján Szlovákiában, Csehországban és Lettországban mondható számottevőnek a családi kedvezményeknek köszönhető rangsorbeli különbség. A felmérés szerint olyan országok is akadnak – Görögország, Macedónia, Montenegró, Szerbia, Albánia, valamint Ukrajna –, amelyek az egyik vizsgált bérkategóriában sem operálnak családi kedvezményekkel.

A családi kedvezmények nélkül számított bérterheknél továbbra is Oroszországban, valamint 2015-től a vizsgált országok közé vont Albániában a legalacsonyabbak a munkáltató munkavállalói bérterhei, azaz – ha csak a bérterheket vizsgáljuk – ezekben az országokban a legolcsóbb a munkaerő.

Oroszországban 100 euró nettó kifizetésre mindössze 139-149 euró összköltség jut jövedelemszinttől függően, Albániában ez az érték 137-143. A legdrágább országok élén áll Magyarország (193), ezt követi Románia (175), Bosznia-Hercegovina (171), Lettország (171) és Lengyelország (166) az alacsonyabb jövedelemkategóriában, ahol a húsz ország átlaga 161. A magasabb bérkategóriában pedig Szlovákia (187), Csehország (184) és Szlovénia, valamint Horvátország (181) áll a mezőny elején szorosan követve Magyarországot, miközben az átlag itt már 170.

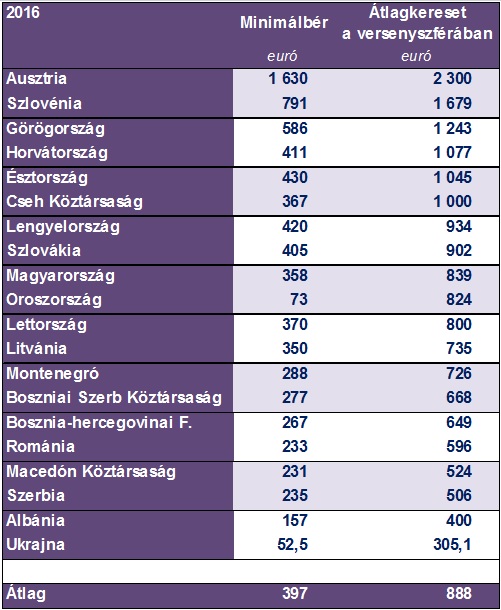

Minimálbér/átlagbér

Ugyancsak az élőmunka terheinek vizsgálatához tartozik, hogy milyen minimálbér-, illetve átlagbérszinttel kell a leendő munkáltatónak számolnia.

Minimálbér szempontjából Magyarország az utóbbi évek jelentős minimálbér-emelései eredményeként jelenleg a középmezőnybe tartozik, és átlagbér tekintetében is hasonló a pozíciónk. A régiós országok közül – nem meglepő módon – továbbra is Ausztria a legdrágább. Magas a minimálbér: több mint a régiós átlag négyszerese; a privát szektorban pedig a régiós átlagénak csaknem háromszorosa jellemző. Szintén jócskán kiemelkedik az átlagból – mindkét vizsgált kategóriában az átlag mintegy kétszeresével – Szlovénia. A többi ország közül átlagbér szempontjából Észtországban, Görögországban, Lengyelországban, Csehországban és Horvátországban magasabb az érték a régiós átlagénál, a minimálbért tekintve pedig Görögország, Lengyelország, Horvátország, valamint Szlovákia értékei haladják meg azt. Magyarország továbbra is a visegrádi négyekkel egy mezőnyben foglal helyet mindkét kategóriában.

Megfigyelhető, hogy a négy ország versenyében – ha az átlagbért tekintjük – 2016-tól már Szlovákia is maga mögé utasított bennünket, így a másik három országban magasabb az átlagbér. Ez az adat jellemzően a feketegazdaság térnyerésétől is függ, ezért elképzelhető, hogy az említett országokban nagyobb arányban vallják be a munkavállalói jövedelmeket. A minimálbért tekintve a visegrádi négyesből tavaly Csehországot megelőzve voltunk harmadikak, idén ebben a kategóriában is a negyedik (utolsó) helyre szorultunk.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Pécs – november 28.-november 29.

- Nagykanizsa – november 28.-november 29.

- Székesfehérvár – december 1.-december 2.

- Budapest I. – december 1.-december 2.

- Debrecen – december 5.-december 6.

- Miskolc – december 5.-december 6.

- Győr – december 8.-december 9.

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

- Budapest III. – 2017. január 10.-január 11.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás