Ha egy adótanácsadó vagy könyvelő meghallja azt a szót, hogy „vám”, hajlamos reflexből átirányítani az ügyfelet egy vámügynökséghez. „Mi áfával…

Közép-kelet-európai adókalauz 2016. – 2. rész

A régiós országok adóstratégiája

Bár a tankönyvek szerint az államok az adórendszerük vonzóbbá tételével is megpróbálják magukhoz csábítani a befektetőket, az utóbbi években az országok közötti adóverseny új síkra terelődött. A témában megjelent első cikkünkben is bemutattuk, hogy az adóverseny az utóbbi időszakban kissé átalakult. Az államok már nemcsak egymással szemben törekednek arra, hogy előnyös adókörnyezetet biztosítsanak a befektetőknek, inkább egymással együttműködve igyekeznek fellépni az adócsalások minél alacsonyabb szinten tartása, illetve az adóbevételek megtartása érdekében, mert ez lehet a kulcsa az adóterhek hosszabb távú csökkentésének, ezzel pedig a befektetői környezet javításának. A mostani második részben a régióban lévő országok adóstratégiáját tekintjük át.

A régiós országok adózási rendszerét bemutató Adókalauz immár INTERAKTÍV, internetes verzió formájában is elérhető: Közép-Kelet-Európai Adókalauz 2016. Az idén májusban megjelent kiadvány felhasználóbarát verziója az egyes országok adózási rendszerének bemutatásán kívül a különböző adónemek összehasonlítására is lehetőséget ad.

A gazdasági válságot megelőzően a régió országai között alapvetően a klasszikus adóverseny dominált.

Az elmúlt néhány évben azonban a legtöbb ország olyan adórendszer megalkotásán munkálkodott, amely a befektetők számára kedvező feltételek megteremtésén kívül a költségvetési hiány csökkentését is szolgálja. Ez a két célkitűzés alapvetően ellentétes irányba mutat, ezért a mindkettőnek egyaránt megfelelő rendszer kialakítására az egyes országok meglehetősen különböző elképzelésekkel és más-más eszközök bevetésével törekedtek.

Hogy a fenti céloknak megfeleljenek, egyes országok – apróbb finomításoktól eltekintve – alapvetően a korábbi években kigondolt stratégiájuk mentén haladtak, strukturális adóváltozások bevezetéséről egyik vizsgált országban sem tudunk beszámolni. A jövedelemadók, valamint a forgalmi típusú adók kombinálása tekintetében továbbra is meglehetősen vegyes a kép.

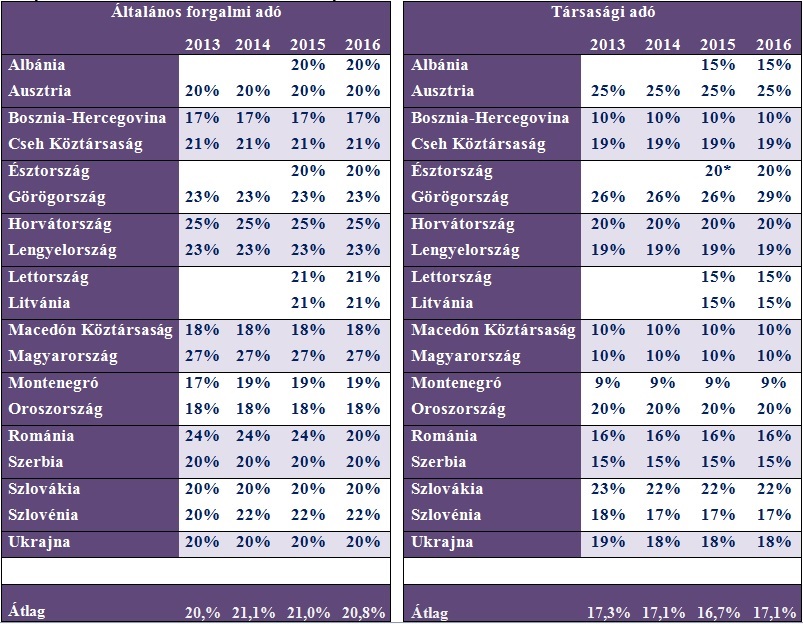

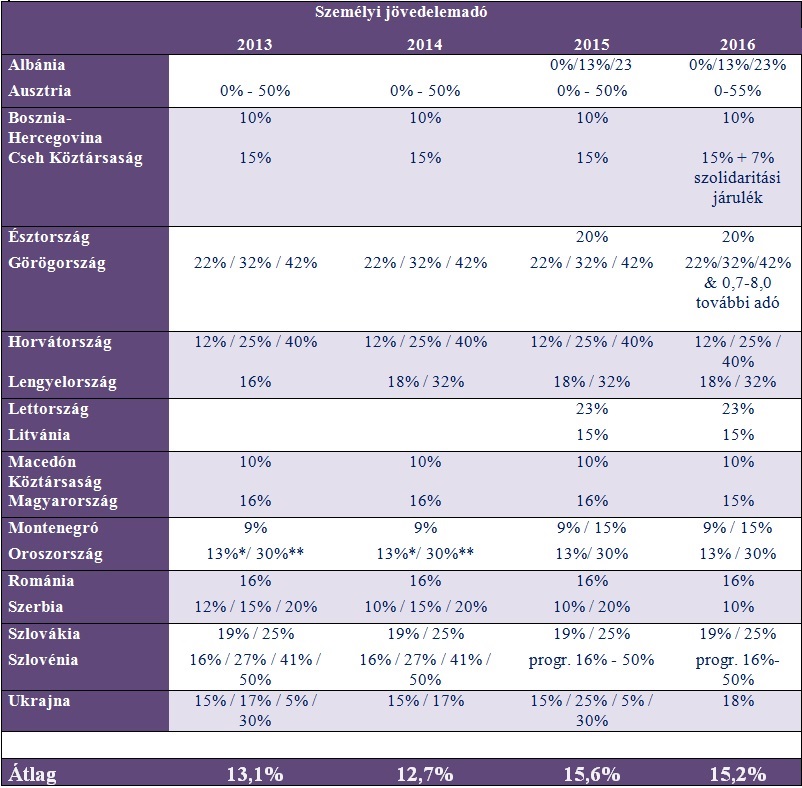

Néhány ország – köztük Magyarország is – a jövedelemadók csökkentésében, – ezzel párhuzamosan – a forgalmi típusú adók (áfa, tranzakciós illeték, stb.) emelésében, illetve szinten tartásában látta a kiutat. A magyar adatok jelenleg is jól tükrözik ezt a kétpólusú megközelítést: az áfa kulcs, illetve az szja és a társasági adó szempontjából továbbra is a skála két ellentétes végén helyezkedünk el. Az áfa nálunk a legmagasabb mind régiós, mind EU-s összehasonlításban, míg a társasági adó, különösen a sávos adó alsó kulcsát tekintve (10%) – Montenegró kivételével –Magyarországon a legalacsonyabb a régióban. A kormányzati kommunikáció is ebbe az irányba mutat, hiszen eszerint az egy számjegyű jövedelemadó a hosszú távú cél, és a tervekkel összhangban az szja is tovább csökkent 16%-ról 15%-ra.

Románia a hazánkéhoz hasonló stratégiával próbálkozott, azonban 2016-tól 24%-ról 20%-ra csökkentette az áfa általános mértékét, valamint a korábban bevezetett, az energiaszektort érintő különadókat is hatályon kívül helyezte. A román társasági adó és szja továbbra is egységesen 16%.

Szlovénia 2014-ben indult el ebbe az irányba, azóta náluk az áfa kulcs a régiós átlag feletti (22%), de a tao az átlag alatt maradt (17%).

A régiós országok egy másik csoportja éppen ellentétes válságkezelési stratégiát választott: ők a forgalmi típusú adók emelése helyett a magasabb szja-, illetve a társaságiadó-kulcsokban látják a megoldást.

Ilyen például az egységes adókulcsot elsőként bevezető Szlovákia, mely 2013-tól visszaállította a progresszív rendszert a magánszemélyek jövedelemadóztatásában, és ez 2016-ban is változatlanul kétkulcsos (19% illetve 25%) szja-rendszer formájában maradt érvényben. Ezzel összhangban a korábban 19%-os társasági adó is 23%-ra nőtt, 2014-től 22%-ra csökkentve, amely még mindig a felmérésben szereplő országok 17%-os átlaga felett helyezkedik el. A szlovák áfa kulcs ugyanakkor továbbra is átlag alatti: 20%.

Ausztria ugyancsak az átlagosnál alacsonyabb forgalmi adók mellett tette le a voksát: az áfa 20%; a magánszemélyek jövedelemadója ugyanakkor progresszív, és 2016-tól már hatkulcsos, a legmagasabb jövedelemkategóriában a korábbi 50% helyett eléri az 55%-ot. Nyugati szomszédunk a társasági adó kulcsát is viszonylag magasan, 25%-on tartja.

Görögország adópolitikáján jól megfigyelhető a válságkezelési kényszer: mind a forgalmi adó, mind pedig a jövedelemadó mértéke magasnak mondható. A görögöknél az áfa 23%, míg a társasági adó tavalyi 26%-os kulcsa a felmérés legmagasabb értéke volt, amelyet ebben az évben 29%-ra emelt a nemzeti szabályozás tovább súlyosbítva ezzel a Görögországban prosperáló cégek adóterheit. Az szja progresszív rendszerű adókulcsa a jövedelemszinttől függően 22%, 32%, illetve 42%.

Akadnak olyan „középutas” országok is, amelyek igyekeznek minden tekintetben a középmezőnyben maradni. Ilyen például Lengyelország a kétkulcsos progresszív személyi jövedelemadóval (18%/32%), az átlag feletti, de nem kiemelkedően magas áfa kulccsal (23%) és a 19%-os társasági adóval. Csehország is ebbe a kategóriába sorolható annak ellenére, hogy egykulcsos (15%-os) jövedelemadót vezetett be, mert a bruttósítás alkalmazása miatt az effektív szja-teher eléri a 20%-ot, az áfa kulcs (21%) és a társasági adó is (19%) az átlaghoz közeli értéket mutat. Hasonló trend figyelhető meg Ukrajnában, ahol az szja kulcsa 15%-ról 18%-ra nőtt ugyan, viszont a bérjárulékok szintje jelentősen csökkent (36,76% helyett 22%).

Külön kategóriát alkot a volt jugoszláv tagállamok közül Montenegró, Bosznia-Hercegovina, Macedónia és Szerbia, hiszen az adókulcsaikat – mind a jövedelemadók, mind a forgalmi adók terén –igyekeznek az átlag alatt tartani. Az említett országokban ez 9-10%-os tao- és szja-mértéket, valamint 17-19%-os áfa kulcsot jelent.

A Baltikum államaiban vegyes a kép. Lettország és Litvánia az átlagos áfa kulcson kívül kicsivel az átlag alatti társasági adóval próbál befektetőket vonzani, ebben hasonlít Albániához. Észtország egységes kulcsot alkalmaz: 20% az áfa és a társasági adó is, amely azonban nem klasszikus nyereségadó, mert csak a felosztott nyereséget terheli.

A fent bemutatott példákból is jól látható mennyire sokféle stratégiát követhetnek a régiós országok. Továbbra is nehéz dolga van azoknak a befektetőknek vagy vállalkozásoknak, akik olyan döntés előtt állnak, hogy a régióban hol végezzenek nagyobb beruházást. A sokféle adóstruktúra, és a nem egyértelmű összehasonlíthatóság miatt ezért az ország általános megítélése is kiemelkedő szerepet játszik a befektetői döntések során.

* * *

A kiadvány angol nyelven az alábbi linken érhető el>>> MAZARS KÖZÉP-KELET-EURÓPAI ADÓKALAUZ 2016

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás