Képzeljük el, hogy egy vállalatcsoport pénzügyi folyamatain kell átlátnunk: sokszor olyan, mintha egy összetett társasjáték szabályait próbálnánk meg gyorsan megérteni.…

Az „őszi adócsomag” és a társasági adó

Várható változások a társasági adóalap korrekciós tételei körében

A T/12741. számon benyújtott „őszi adócsomag” több új, illetve pontosított rendelkezést tartalmaz a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao. tv.) 2017-től hatályos rendelkezései körében. A pontosítások, kiegészítések az év közben, 2016. június 15-én elfogadott 2016. évi LXVI. törvényben előírtakhoz képest várhatóak. Ezek közül az adóalap-módosító tételeket érintő változások a következők:

Korai fázisú vállalkozásokba történő befektetések kedvezménye

Az új adóalap-csökkentő tételt a jövő évtől az az adózó veheti igénybe, amely regisztrált korai fázisú vállalkozásba befektet (Tao. tv. 7. § (1) bekezdés m) pont). A korai fázisú vállalkozásként nyilvántartásba vett társaság definícióját külön jogszabály határozza majd meg, amely mellett az ilyen társaságnak a Tao. tv. 4. § 30. pontja szerinti további feltételeknek is meg kell felelnie.

Ezek szerint egyrészt a korai fázisú vállalkozás átlagos állományi létszámának legalább 2 főnek kell lennie, amelyből legalább 1 fő a tudományos kutatásról, fejlesztésről és innovációról szóló 2014. évi LXXVI. törvény (Innovációs tv.) szerinti kutató-fejlesztőnek minősül, másrészt e vállalkozás nem lehet a kedvezményre jogosult adózó kapcsolt vállalkozása. Mindkét említett feltételnek a kedvezmény igénybevételének az adóéveiben kell megfelelni. E mellett figyelemmel kell lenni még további, a Tao. tv. 7. § (8)-(8d) bekezdéseiben előírtakra is, többek között arra, hogy az érvényesített kedvezmény támogatástartalma de minimis támogatásnak minősül.

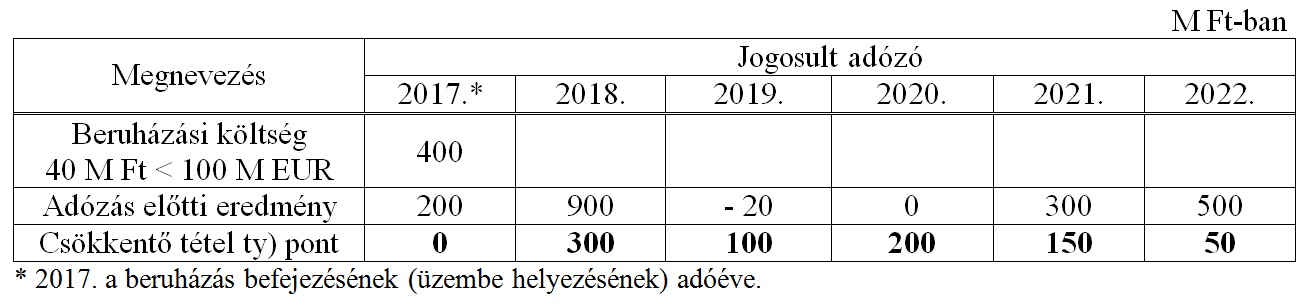

Az adózó a kedvezményt a részesedés szerzésének adóévében és az azt követő 3 adóévben egyenlő részletekben, de adóévenként legfeljebb 20 millió Ft összegben, érvényesítheti, a korai fázisú vállalkozásban szerzett részesedés bekerülési értéke, illetve – tőkeemelés esetén – bekerülési érték-növekménye alapján, utóbbi esetén azzal, hogy a még nem érvényesített részleteket arányosan növelheti a bekerülési érték növekményével. A kedvezmény mértéke az alapul szolgáló – előzőek szerinti – összeg 2,5-szerese (10%-os adókulcs esetén), vagy 1,5-szerese (10/19%-os adókulcs esetén). Az alkalmazandó adókulcshoz a szerzés adóéve szerinti adóalap a kedvezmény figyelembevétele nélkül vizsgálandó.

Ezek szerint a 2,5-szeres szorzó akkor alkalmazható, ha az adózó adóalapja – a max. 20 M Ft-os csökkentés nélkül – legfeljebb 500 M Ft; ekkor nem köteles ugyanis a 19%-os adókulcs alkalmazására, hanem 10%-kal fizet adót (a kedvezmény figyelembevétele nélkül, és egyébként a kedvezmény figyelembevételével is, pl. az 500 M – 20 M = 480 M Ft után).

Ha pedig az adózó adóalapja – a max. 20 M Ft-os csökkentés nélkül – több mint 500 M Ft, akkor az 1,5-szeres szorzó illeti meg; ekkor köteles ugyanis a 10/19%-os adókulcs alkalmazására (a kedvezmény figyelembevétele nélkül, függetlenül attól, hogy a kedvezmény figyelembevételével lehet, hogy csak 10%-os adókulccsal adózik. Pl.: 520 M – 20 M = 500 M Ft adóalap után 10%-os mértékű, de pl. 530 M – 20 M = 510 M Ft adóalap után 10/19%-os mértékű tényleges adófizetési kötelezettség terheli).

A korai fázisú vállalkozásokba történő befektetések kedvezményével összefüggésben a szabályozás tartalmaz két növelő tételt is. Az egyik abban az esetben alkalmazandó, ha az adózó él az m) pont szerinti kedvezménnyel, de az érvényesítésre nyitva álló 1+3 adóéven belül a részesedést bármilyen jogcímen – az átalakulás, egyesülés, szétválás miatti kivezetést kivéve – a könyveiből kivezeti, részben kivezeti (Tao. tv. 8. § (1) bekezdés g) pont). Ilyen esetben a növelő tétel a csökkentésként érvényesített összeg kétszerese. Bármely jogcímen történő (részbeni) kivezetés alatt az értékesítést, az apportként történő átadást, a térítés nélküli átadást, a tőkeleszállítást és a jogutód nélküli megszűnést kell érteni.

A másik eset, amely megalapozza a növelő tétel alkalmazását, az a korai fázisú vállalkozásban szerzett részesedésre elszámolt értékvesztés. Az értékvesztés összegével – annak ráfordításkénti elszámolása adóévében –, de legfeljebb az m) pont szerint érvényesített összeggel meg kell növelni az adózás előtti eredményt (Tao. tv. 8. § (1) bekezdés i) pont), kivéve, ha bejelentett részesedésről van szó (ez utóbbi esetben ugyanis a 8. § (1) m) pont b) alpontja alapján merül fel a növelő tétel).

Lakhatási támogatás, munkásszállás költségeinek kedvezménye

2017-től adóalap-csökkentő tétel – az adózás előtti nyereségre, mint korlátra figyelemmel – a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja tv.) szerinti mobilitási célú lakhatási támogatás adóévben juttatott összege. E mellett pontosításra, bővítésre kerül a munkásszállással összefüggésben felmerült költségekkel érvényesíthető kedvezmény (Tao. tv. 7. § (1) bekezdés k) pont). Adóalap-csökkentő tétel – szintén az adózás előtti nyereség összegéig – az Szja tv. szerinti munkásszállás bekerülési értékeként, a bekerülési értékének növekményeként kimutatott összeg a beruházás, felújítás befejezésének adóévében, továbbá a munkásszállás céljára bérelt ingatlan bérleti díjaként, valamint a munkásszállás fenntartására, üzemeltetésére tekintettel az adóévben elszámolt összeg.

Műemléki ingatlan kedvezménye

A 2017-től érvényesíthető adóalap-csökkentés tekintetében pontosításra, jelentősen bővítésre kerül a műemléknek minősülő eszközök köre, az azokon végzett, kedvezményre jogosító munkák jellege.

Nem csupán az épületek, építmények, hanem

- minden műemléki ingatlan,

- nyilvántartott műemléki értéknek minősülő ingatlan, illetve

- a helyi egyedi védelem alatt álló ingatlan

esetében biztosított lesz a kedvezmény, továbbá – mindhárom esetben – nem csupán a karbantartás és a felújítás, hanem a beruházás költsége is kedvezményre jogosítja az adózót (Tao. tv. 7. § (1) bekezdés sz), ty) pont).

Az adóalap-csökkentő tétel az említett ingatlanokat érintő

- karbantartás adóévben elszámolt költségével – az eredményt mérséklő költségelszámolás mellett – érvényesíthető, de az nem lehet több, mint az adózás előtti nyereség 50%-a,

- kulturális örökségvédelmi célú, a számvitelről szóló 2000. évi C. törvény (Szt.) szerinti beruházás, továbbá felújítás bekerülési értékének kétszerese lehet – az elszámolt költség (jellemzően értékcsökkenés) mellett –, amely a beruházás, felújítás befejezésének adóévében és az azt követő öt adóévben az adózó döntése szerinti részletekben vehető igénybe, függetlenül az adózás előtti eredmény összegétől.

Nem változik az igénybe vehető kedvezményre előírt azon korlát, hogy annak a Tao. tv. 19. § szerinti adókulccsal számított értéke nem lehet több karbantartásnál 50 millió eurónak, beruházás, felújítás esetén – beruházásonként – 100 millió eurónak megfelelő forintösszegnél.

Bővül a kedvezményezetti kör is; ugyanis az eredeti jogosult és kapcsolt vállalkozása(i) nemcsak a felújítás, hanem a beruházás és a karbantartás költsége alapján is élhet(nek) majd (döntés szerint) a kedvezménnyel, egymás között megosztva azt, az erre vonatkozó írásos nyilatkozat birtokában (Tao. tv. 7. § (1) bekezdés x) pont, 7. § (26)-(29) bekezdés).

Kárenyhítési Alapnak juttatott támogatás kedvezménye

Új jogcímmel bővül a támogatások kapcsán igénybe vehető kedvezmények köre. 2017-től a mezőgazdasági termelést érintő időjárási és más természeti kockázatok kezeléséről szóló 2011. évi CLXVIII. törvény szerinti Kárenyhítési Alap javára önkéntesen adott támogatás 50 százaléka is adóalap-csökkentő tételként érvényesíthető, az adózás előtti eredmény korlátjára figyelemmel (Tao. tv. 7. § (1) bekezdés z) pont).

Elismert költség az adóalapnál

A Tao. tv. 3. számú mellékletének A/13. pontja szerint az adózó által a másik belföldi illetőségű társasági adóalany részére – nem adomány céljából – adott ingyenes juttatásának költsége, ráfordítása 2017-től fő szabályként akkor minősül a vállalkozási tevékenység érdekében felmerült költségnek, ráfordításnak (vagyis nincs növelő tétel), ha az adózó rendelkezik a juttatásban részesülő olyan tartalmú nyilatkozatával, amely szerint a juttatás adóévében a juttatást az eredményében bevételként elszámolta, és az adózás előtti eredménye, adóalapja e juttatás következtében elszámolt bevétel nélkül számítva nem lesz negatív, továbbá az e bevételre jutó társasági adót megfizeti.

A pontosításra kerülő szabályozás szerint beiktatásra kerül egy olyan kitétel, hogyha a juttatásban részesülő – például alapítvány, egyesület – vállalkozási tevékenységet nem végez, a nyilatkozatra vonatkozó feltételt teljesítettnek kell tekinteni, amennyiben a juttatásban részesülő arról nyilatkozik, hogy a juttatás adóévében vállalkozási tevékenységet nem végzett.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Pécs – november 28.-november 29.

- Nagykanizsa – november 28.-november 29.

- Székesfehérvár – december 1.-december 2.

- Budapest I. – december 1.-december 2.

- Debrecen – december 5.-december 6.

- Miskolc – december 5.-december 6.

- Győr – december 8.-december 9.

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás