A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja törvény) minden évben módosul. Ezek a változások sokszor érintik…

A minimálbér és az adórendszer kapcsolata – Sándorné Új Éva

Mely adó- és járulékszabályok esetében kell a “régi”, illetve az “új” minimálbér összeget alkalmazni?

A minimálbér alakulása egyaránt várakozással tölti el a munkavállalókat, a munkáltatókat és a főfoglalkozású vállalkozókat. Ennek a várakozásnak egyrészt megélhetési, másrészt költségalakulási, harmadrészt adóterhelési okai vannak.

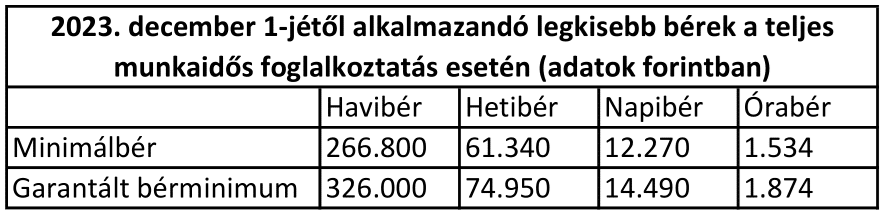

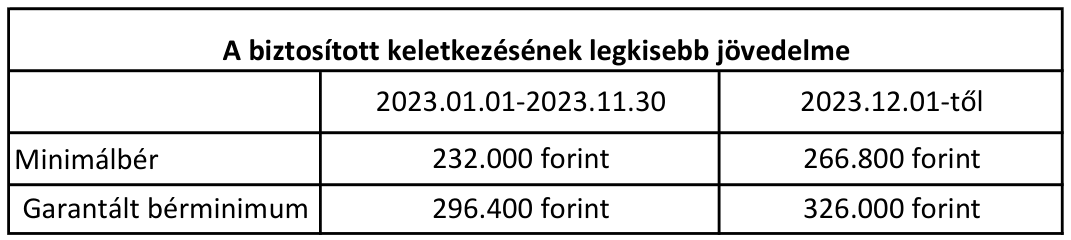

A 2023. január 1-jétől érvényes minimálbér és garantált bérminimum összegét a 573/2022. (XII. 23.) Korm. rendelet tartalmazza. A Magyar Közlöny 164/2023. számában azonban megjelent az 508/2023. (XI. 20.) Korm. rendelet, amely a 2023. december 1-jétől alkalmazandó legkisebb béreket írja elő.

A kormányrendeletben meghatározott bértételt a munkaidő eltérő mértékével arányosan csökkentve kell figyelembe venni, azzal, hogy a garantált bérminimumot a legalább középfokú iskolai végzettséget és szakképesítést igénylő munkakör betöltése esetén kötelező megadni.

Az Szja és a minimálbér

A minimálbér összege megjelenik az Szja tv. alapján adható juttatási rendszer szabályozásában, a társasági adóalanyok és a kisvállalati adóalanyok által igénybe vehető foglalkoztatási kedvezményeknél, valamint az egyszerűsített közteherviselési hozzájárulás szabályozásában.

A garantált bérminimumra a járulék és szocho fizetési szabályok, valamint az egyszerűsített foglalkoztatás (pl. alkalmi munkavállalás) kifizetendő béreinek és adómentességének meghatározásakor kell figyelni.

Az évközi változások miatt ismét izgalmas kérdés, hogy a minimálbérhez kötött esetekben mikor melyik minimálbért kell alkalmazni. Az év első napján érvényes vagy a tárgyhó első napján érvényes minimál alkalmazandó?

Az Szja tv. 3. § 77. pontja minimálbérként az év első napján érvényes minimálbért definiálja. Eltérően kell eljárni az Szja tv. költségelszámolásra vonatkozó azon rendelkezései esetén amikor is a törvény a költségelszámolásra vonatkozó szabályoknál a mindenkori minimálbér alkalmazását írja elő.

A Tbj és a minimálbér

A Tbj 4. § 14. pontja alapján minimálbér a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb havi összege, és a biztosított egyéni és társas vállalkozó járulékfizetéséről szóló rendelkezések alkalmazásában főtevékenységtől függően a garantált bérminimum havi összege.

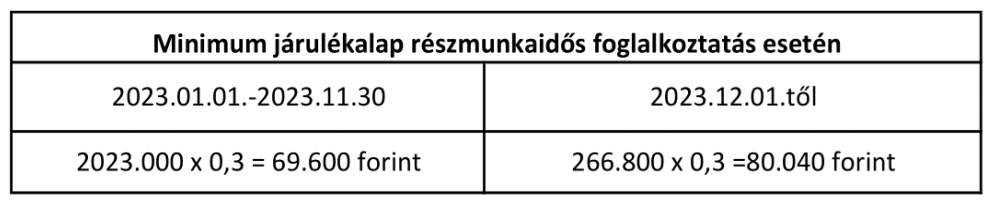

A Tbj 6. § (1) bekezdés a) pontjában meghatározott esetben, így többek között a munkaviszonyban a járulékalap havonta legalább a minimálbér 30 százaléka (járulékfizetési alsó határ). Amennyiben a részmunkaidős bruttó munkabér ezt az összeget nem éri el, akkor a bruttó munkabér és a minimálbér 30 százalékának különbsége után a járulékot a munkáltató köteles megfizetni.

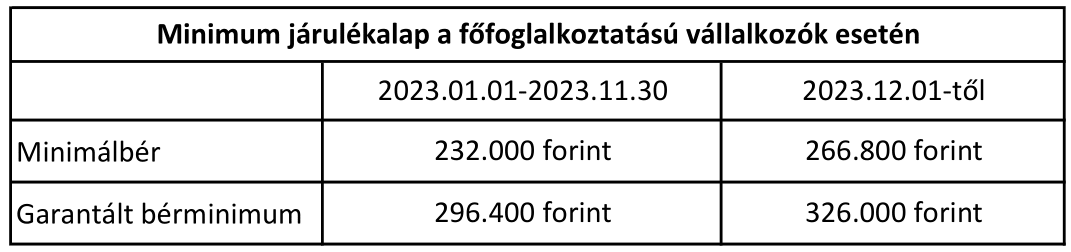

A főfoglalkozású egyéni vállalkozó a vállalkozói kivét, társas vállalkozó a tagi jövedelem után fizet Tb. járulékot. A Tbj 39. § (1) bekezdése és a 40. § (1) bekezdése alapján a biztosított egyéni és társas vállalkozó a Tb járulékot havonta legalább a minimálbér/garantált bérminimum összege után köteles megfizetni. A biztosított főfoglalkozású átalányadózó egyéni vállalkozó tehát havonta a minimálbér után köteles megfizetni a járulékot, ha:

- a tárgyhónapban nincs jövedelme,

- vagy az átalányban megállapított jövedelme adómentes,

- vagy az átalányban megállapított adóköteles jövedelme kisebb, mint a minimálbér

A Tbj 4. § 14. pontja szerint az átalányadózást alkalmazó főfoglalkozású egyéni vállalkozó a 18,5 százalék társadalombiztosítási járulékot az átalányban megállapított, e tevékenységből származó személyi jövedelemadó-köteles jövedelme, de legalább a minimálbér/garantált bérminimum után fizeti meg. A 4. negyedéves bevallás adataira nagyon figyelni kell. Kérdéses, hogy változik-e addig a 2358-as nyomtatvány, melyen havi bontásban, azonos összegekben kell feltüntetni a járulékalapot.

Megbízási szerződés esetén a Tbj 6. § (1) bekezdésének f) pontja alapján akkor keletkezik biztosítási jogviszony, ha megbízási szerződés alapján, egyéni vállalkozónak nem minősülő vállalkozási jogviszonyban személyesen munkát végző személy e tevékenységéből származó, tárgyhavi járulékalapot képező jövedelme eléri a minimálbér harminc százalékát, illetőleg naptári napokra annak harmincad részét (minimálbér x 0,3/30 nap).

Ügyelni kell arra, hogy nem a bruttó megbízási díjat, hanem annak jövedelmét kell figyelembe venni. A jövedelem a bevétel költségekkel csökkentett része. Megbízási jogviszony esetén tételes költségelszámolás alkalmazható, de a magánszemély dönthet úgy is, hogy az Szja tv. által megengedett 10 százalék költséghányadot alkalmazza.

A szocho és a minimálbér

A szocho fizetési kötelezettséget is érinti a minimálbér összegének változása. A Szocho tv. 34. § 11. pontja alapján minimálbérként az év első napján érvényes kötelező legkisebb munkabér havi összegét állapítja meg. Vannak azonban kivételes szabályok is.

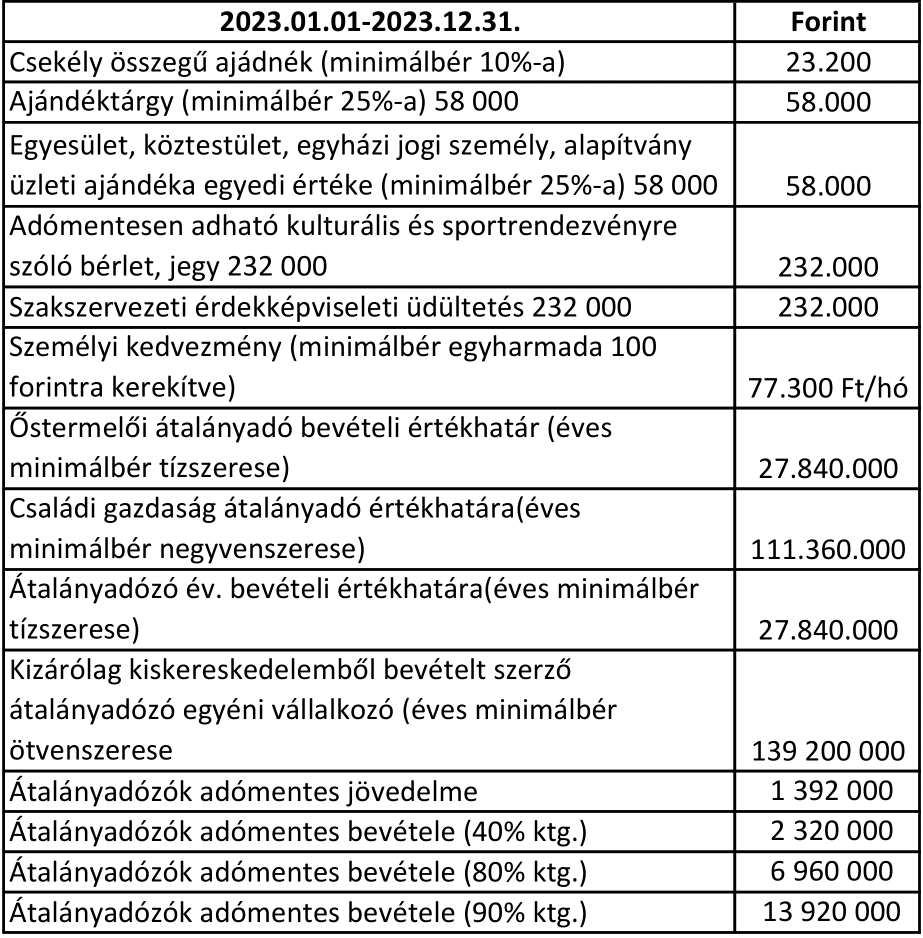

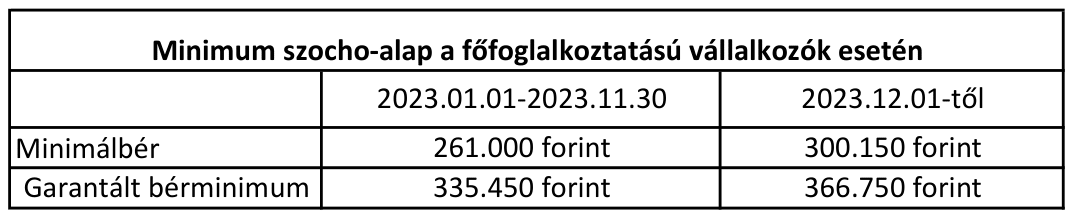

A szochoból 2023-ban érvényesíthető kedvezmények számításakor ezért minimálbérként a 232 000 forintot kell figyelembe venni. A minimálbérrel érintett kedvezmények:

- A munkaerőpiacra lépők foglalkoztatása

- Három vagy több gyermeket nevelő munkaerőpiacra lépő nők foglalkoztatása

- A megváltozott munkaképességű személyek foglalkoztatása

A járulékminimum előírások következtében egyértelmű, hogy a járulékalap minimum után a szocho-t is meg kell fizetni. Erre a szabályozás direkt módon nem tér ki, azonban főszabály szerint a szocho alapja azonos a járulékalappal.

Az egyéni és társas vállalkozók kötelezettségeinek megállapítására vonatkozó rendelkezésekben említett minimálbér, amely a tárgyhónap első napján, a teljes munkaidőre érvényes minimálbér vagy garantált bérminimum havi összege.

A Szocho tv. 2. §-ának (2) bekezdése alapján osztaléktípusú jövedelmek (pl. osztalék, osztalékalap, árfolyamnyereség stb.) esetén (Szocho tv. 1. § (5) bekezdés a)-e) pontjai) a 13 százalék szociális hozzájárulási adót mindaddig meg kell fizetni, amíg az Szja tv. szerint összevont adóalapba tartozó adó (adóelőleg) alap számításnál figyelembe vett jövedelem, a munkavállalói érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj, a vállalkozásból kivont jövedelem, az értékpapír-kölcsönzésből származó jövedelem, az osztalékjövedelem, vállalkozói osztalékalap, az árfolyamnyereségből származó jövedelem el nem éri az adófizetési alsó határt.

![]()

Az adófizetési felső határ a minimálbér 24 szeresére jutó szocho. A szocho-alap korlát megállapításánál ügyelni kell arra, hogy nem a szocho alapját, hanem a meghatározott jövedelmek személyi jövedelemadó (adóelőleg) alapját kell göngyölíteni. Ebből az következik, hogy a nyugdíjas magánszemélyek munkabére, megbízási díja is figyelembe veendő, pedig ezeket a jövedelmeket szocho nem terheli, szja viszont igen.

Az ekho és a minimálbér

Az egyszerűsített közteherviselési hozzájárulás szabályait tartalmazó 2005. évi CXX. tv. a végzett tevékenység függvényében bevételi korlátot határoz meg. Ez a bevételi korlát is csökkentendő abban az esetben, amennyiben az érintett magánszemély általános szabályok szerint adózó jövedelem az éves minimálbért nem éri el. A garantált bérminimum ebben az esetben irreleváns. A bevételi összeghatár az éves korlátnak olyan hányada, amilyen arányt az általános szabályok szerinti közterheket viselő jövedelem az éves minimálbérhez viszonyítva képvisel. Az Ekho tv. 3. § (3) a) pontja alapján a bevételi meghatározásánál az adóév első napján érvényes minimálbért kell figyelembe venni. Ez jelenleg 232 000 forint/hó.

Az Ekho tv. 3. § (7) bekezdése alapján, ha a magánszemély munkaviszonyban folytat ekho választására jogosító tevékenységet, az ellenértéket kifizető munkáltató a tevékenység adott havi ellenértékeként kifizetett összegnek a hónap első napján érvényes havi minimálbért meghaladó részére veszi figyelembe a magánszemély ekho választására vonatkozó nyilatkozatát.

Az egyszerűsített foglalkoztatás és a minimálbér

Az egyszerűsített foglalkoztatásból származó bevételből a természetes személynek nem kell személyi jövedelemadó bevallást benyújtania, feltéve, hogy az egyszerűsített foglalkoztatásból származó bevétele nem haladja meg az egyszerűsített foglalkoztatás naptári napjainak száma és az adóév első napján hatályos minimálbér vagy garantált bérminimum 130 százalékát. Ha a bevétel meghaladja a mentesített összeget, akkor a meghaladó részt a munkavállalónak munkaviszonyból származó bérjövedelemként kell feltüntetnie az adóbevallásban, és az erre jutó adót meg kell fizetnie.

Az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény 9. §-a alapján a mentesített keretösszeget az adóév első napján hatályos minimálbér vagy a garantált bérminimum alapulvételével kell meghatározni.

A legkisebb fizetendő bér meghatározása már nem igazán egyértelmű. Az Efo tv. 4. § (1a) alapján az egyszerűsített foglalkoztatás céljára létesített munkaviszony alapján alapbérként, illetve teljesítménybérként – a meghatározott feltételeknek megfelelően – legalább a kötelező legkisebb munkabér 85%-a, garantált bérminimum esetén 87%-a jár.

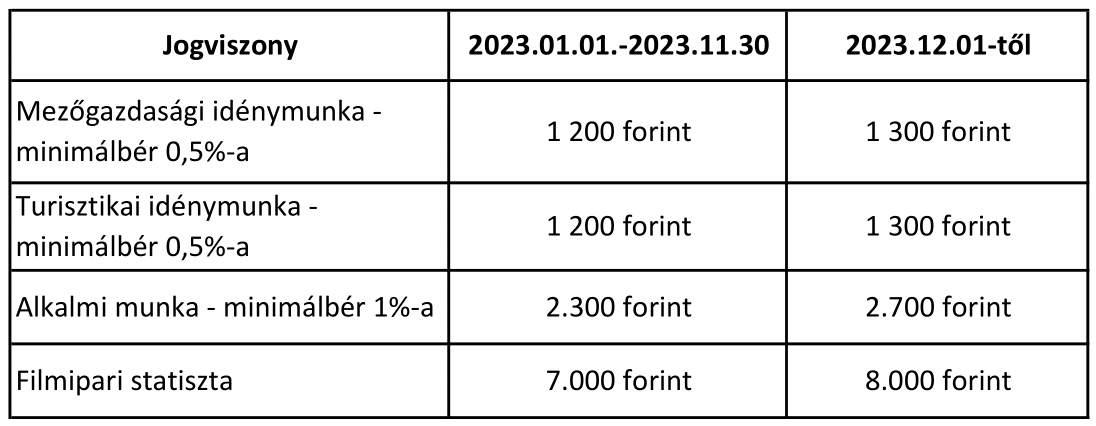

A filmipari statiszta alkalmi munkából származó napi nettó jövedelme nem haladhatja meg a tárgyhónap első napján érvényes minimálbér 12 százalékát, amely összegét száz forintra kerekítve kell meghatározni. Ez az összeg 2023. január 1. – november 30-ig 27 840 forint, decemberben pedig 32 016 forint.

Az Efo tv. 8. § (2) bekezdése alapján a munkáltató által fizetendő közterhek esetén a tárgyhó 1. napján érvényes minimálbért kell figyelembe venni.

A Tao és a minimálbér

A Tao tv. is tartalmaz olyan előírásokat, lehetőségeket, amelyek szintén a minimálbérrel kerültek összekapcsolásra. A foglalkoztatási kedvezmények (tanulók foglalkoztatása, megváltozott munkaképességűek foglalkoztatása) és a mikrovállalkozások létszámbővítési kedvezményének megállapításakor az adóév első napján érvényes minimálbérrel kell számolni.

A Tao tv. 3. számú mellékletének „A” részének 14. pontja nem a vállalkozási tevékenység érdekében felmerülő egyes költségek, ráfordítások közé sorolja az egyszerűsített foglalkoztatásról szóló tv. szabályai szerint létesített munkaviszonyban foglalkoztatott részére az adózó által az egy napi munkáért kifizetett munkabérből a minimálbér napibérként meghatározott összegének kétszeresét meghaladó mértékű kifizetés. Ebből következően a kérdéses összeg társasági adóalapot növelő tétel.

A kisvállalati adó és a minimálbér

A kisvállalati adó és a társasági adó szabályozása elég szorosan összekapcsolódik. Mindkét adónemnél adóalapot növelő tételként kell figyelembe venni azokat a költségeket, ráfordításokat, amelyek a Tao tv. 3. számú mellékletének „A” része alapján nem a vállalkozás érdekében felmerült költségnek, ráfordításnak minősülnek. Egyszerűsített foglalkoztatás esetén a munkabérek vonatkozásában a Tao 3. sz. melléklete az irányadó.

A 2012. évi CXLVII. tv. 2. § 20. pontja sorolja fel azokat a foglalkoztatási kedvezményeket, amelyekkel a személyi jellegű költségek csökkenthetők. A 2. § 20. pontjának a) – d) alpontjai tartalmazzák azokat a kedvezményeket, amelyek összege a minimálbér függvényében került meghatározásra. Ezek a jogszabályi helyek visszautalnak a 2. § 19. pontjának alpontjaira, ezek pedig visszautalnak a szociális hozzájárulási adót szabályozó 2018. évi LII. tv. 10-13. §-aira.

***

Teljeskörű felkészülés a 2024. adóévre a kétnapos Adóegyetem konferencián! >> Adóegyetem 2024

Szerezd meg könyvelői kreditpontjaid a PENTA UNIÓ Zrt. szervezésében tantermi, élő-online vagy e-learning videó keretében! Válassz helyszínek, előadók és időpontok közül! >> Könyvelői kreditpontos továbbképzések

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás