Az adóellenőrzés szabályait az adóigazgatási rendtartásról szóló 2017. évi CLI. törvény (Air.) külön fejezetben tartalmazza, rengeteg speciális rendelkezéssel. A részletszabályok…

A marketingakciók, promóciók áfa-kezelése – I. rész – Dr. Csátaljay Zsuzsanna

Tényállási elemek számbavétele a promóciók áfa kötelezettségének meghatározása során

Tapasztalataink szerint bizonytalanság uralkodik a különböző marketingakciók, árengedményi konstrukciók áfa-kezelése tekintetében. Kis túlzással azt állíthatjuk, hogy ahány adóalany, annyiféle áfa kezelés. Nagyon sokféle konstrukció, eljárás létezik (pl. kuponok, pontgyűjtő akciók, utalványok, árengedmények, ingyenesen juttatott termékek, szolgáltatások, szóróanyagok stb.), amelyek jelentős adókockázatot rejthetnek magukban. Cikksorozatunk I. részében ezeket vesszük sorra.

Tapasztalataink szerint a cégek értékesítéssel foglalkozó részlege érthető módon egyre újabb és változatosabb vevőcsalogató konstrukciókat talál ki, amelyeket a pénzügy nem mindig tud adózási szempontból megnyugtatóan kezelni. Nagy segítséget nyújtana az összehangolt munka már az akció megtervezésének szakaszában, amelynek viszont előfeltétele, hogy a sarokpontok, rendezőelvek, illetve az egyes struktúrák adózási sajátosságai ismeretesek legyenek.

Fontos azonban hangsúlyozni, hogy minden konstrukció más és más. Az egyedi körülmények vizsgálata nagyon fontos. Mindenképpen célszerű a jelenlegi árengedményi struktúrákat, marketingakciókat áttekinteni a problémák azonosítása érdekében, illetve az adott konstrukciókat átalakítani, ha van adózási probléma. Lehet, hogy nem is szükséges a konstrukciót átalakítani, csak megfelelően dokumentálni. Sok esetben a szerződéses háttér, dokumentáció kismértékű módosításával elérhető kedvező adózási eredmény azzal, hogy megszűnik a kockázat, illetve az is lehet, hogy adót tudunk megtakarítani; olyan ügyletre nem kell áfát fizetnünk, amelyre eddig fizettünk.

Ebben a cikkben – az e tárgyú konferenciához kapcsolódva – mintegy gondolatébresztőként a teljesség igénye nélkül egy-két problémát szeretnék felvillantani. Most az elején egy példával szeretném megvilágítani, hogy mennyire fontosak az adott konstrukció konkrét tényállási elemei: ami egyik konstrukciónál működőképes, az a másik esetben nem az, helyette más megoldást kell találni.

- A promóciós konstrukcióknál felmerülő kérdések

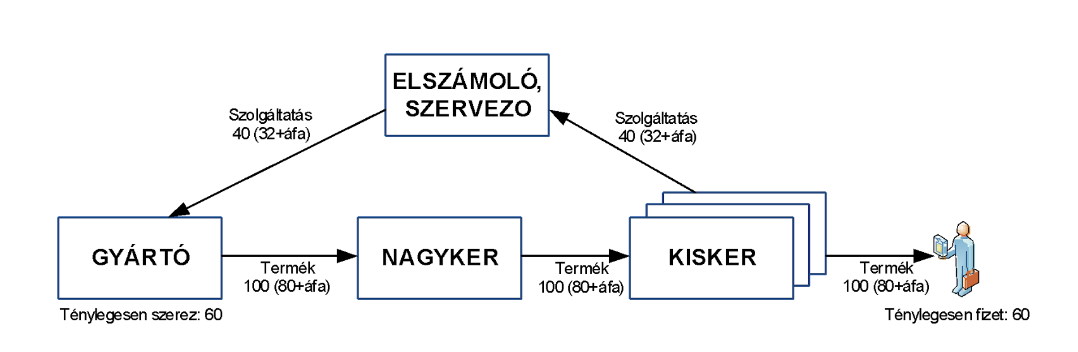

Tipikus gyakorlat, hogy azokban az esetekben, amikor valamely árengedményi konstrukcióban, marketingakcióban több szereplő vesz részt, a kedvezmények összegét, amelyet a lánc egyik tagja nyújt a lánc utolsó szereplőjének, a lánc tagjai általában adóköteles szolgáltatásnyújtás ellenértékeként számlázzák visszafelé a láncon keresztül, és annak összege így térül meg számukra. (Természetesen másféle konstrukciók is vannak, ez minden ügy esetében egyedi.)

Vannak egyszerűbb konstrukciók, amikor nem egy külön “elszámolóházon” keresztül térítik meg a kuponok/pontok/utalványok ellenértékét, hanem közvetlenül kerül sor a kiegyenlítésre, “leszámítolásra”. Olyan konstrukciók is gyakoriak, amikor az értékesítési/szolgáltatásnyújtási lánc első szereplője – például a gyártó – közvetlenül ad árengedményt (pénzben vagy termékben/szolgáltatásban) a lánc utolsó szereplőjének.

A lánc azon szereplői, akik ilyen „marketingszolgáltatásról” szóló számlát befogadnak, és annak áfa-tartalmát levonásba helyezik, bizonyos esetekben nagyon jelentős áfa-kockázatot futnak, mivel olyan áfát vonnak le, amely mögött nincs tényleges szolgáltatás (illetve a kiszámlázott összeg töredéke minősül a ténylegesen nyújtott szolgáltatás ellenértékének). Az Európai Bíróság ítélkezési gyakorlata (LMUK ügy, Baxi ügy) szerint sem minősülhet szolgáltatás áfás ellenértékének a kuponok, pontok harmadik fél általi megtérítéséből adódó összeg, hacsak nem olyan egycélú utalványról van szó, ahol az utalvány beváltója és kibocsátója eltérő adóalany.

Ez különösen akut probléma 1) a különböző kedvezmények elszámolásában, szervezésében részt vevő társaságok (pl. a pontgyűjtő-akciókat üzemeltető, kuponokat beváltó társaságok, utalványt kibocsátók, beváltók) esetén, illetve 2) azon „gyártók” esetében, amelyek ténylegesen kedvezményt biztosítanak a végső vevők részére (elsődlegesen ilyenek a gyártó/importőr társaságok).

A problémákat fokozza, hogy kevesekben tisztázott, hogy a kereskedőnél befogadott kupon értéke mikor képez adóalapot (akár utalványként akár harmadik fél által fizetett ellenértékként), tehát mikor kell az átvételkor áfát fizetni utána, és melyek azok az esetek, amikor valóban adóalapcsökkentő árengedményként funkcionálhat. (Ha például 100 áru terméket értékesít a kereskedő a vevőnek, amiből 40-et kuponnal fizet, ténylegesen pénzzel csak 60-at, akkor bizonyos esetekben a kereskedőnek 100-ra kell áfát fizetni, más esetekben csak 60-ra). További kérdés, hogy ha az értékesítés után 60-ra, akkor ki kell-e számlázni a 40-et a gyártó (vagy az akcióban résztvevő másik adóalany) felé, illetve hogyan lehet azt kiküszöbölni, hogy ne képezzen adóalapot, illetve ne kelljen kiszámlázni. A gyártó (vagy az akcióban részt vevő másik adóalany) részéről pedig úgy merül fel a kérdés, hogy levonhatja-e kockázatmentesen a kereskedő visszaszámlázása alapján az adót, vagy neki kell számlát helyesbíteni. Továbbá más esetben kérdés, hogy befogadható-e áfa tartalmú számla az árengedmény jogosultjától.

Erre többféle megoldás lehet a konkrét körülményektől függően:

- Bizonyos esetekben lehetőség van arra, hogy a kedvezményt ténylegesen nyújtó gyártó, importőr stb. (a lánc első tagja) számlahelyesbítés nélkül is csökkentheti az adó alapját a kedvezmény összegével. Erre azonban csak akkor van mód, ha nem a vevő, hanem a láncban későbbi szereplő kapja közvetlenül az árengedményt. Ez az ún. három-, illetve négyszereplős pénzvisszatérítési ügylet (Áfa törvény 77.§ (4) és (4a) bekezdés). Viszont ilyen esetben is ki kell állítani az Áfa törvény által meghatározott tartalommal számviteli bizonylatot. A kétszereplős árengedményi konstrukciókban – vagy az olyan többszereplős konstrukcióban, ahol az értékesítési láncon végig vezetik az árengedményt – az utólagos adóalapcsökkentésnek formai feltétele a szabályos helyesbítő számla kiállítása. A számlahelyesbítésre lehetőség van csoportosan, azonban valamennyi korábbi számlaszámot fel kell tüntetni a korrekciós számlán. 2.Amikor az adóalany az árengedményt közvetlenül a vevőjének adja és ő is a vevőjének, akkor az adóalapcsökkentéshez a láncon végigvezetett számlahelyesbítés lehet a megoldás.

- Bizonyos esetekben elkerülhető mind a számlahelyesbítés, mind az, hogy áfa-alapot képezzen a kuponok/pontok értéke, ha valódi tartalmában szerződéssel és dokumentációval alátámasztottan olyan árengedményről van szó, amely a következő értékesítés adóalapját csökkenti és így azonnali árengedményről van szó.

- Lehetséges olyan konstrukciót is kialakítani, amikor a visszaszámlázás jogszerű, amikor nem a kuponok leszámítolása történik, hanem valódi tartalma szerint szolgáltatásnyújtás, például marketingszolgáltatás. Ez azonban nem minősül árengedménynek, tehát a másik oldalon adóalapcsökkentésre nincs mód. Ilyenkor különös figyelemmel kell lenni arra, hogy végez-e ténylegesen szolgáltatást például marketingszolgáltatást a számlakiállító, illetve megvan-e a szolgáltatás-ellenszolgáltatás kapcsolat a fizetett, e címen kiszámlázandó díj és a tényleges szolgáltatás között.

- Lehet továbbá olyan konstrukciót kialakítani, amelynek során nemcsak elnevezésében, hanem adózási szempontból releváns tartalmában sem pénzt helyettesít a kupon, és nem is minősül utalványnak, így nem kell arra áfát fizetni egyik szereplőnél sem; egyfajta árengedményre jogosító igazolásként funkcionál.

Mint látható, látszólagosan azonos gazdasági eseményeknek teljesen eltérő lehet az áfa-beli minősítése a tényállási elemek eltérése okán.

II. rész: A marketingakciók, promóciók áfa-kezelése – II. rész – Az árengedmény, mint promóció

III. rész: A marketingakciók, promóciók áfa-kezelése – III. rész – A promóció egyes fajtái

***

Marketing akció előfordulhat termékbemutatón, megtestesülhet azonnali engedményben, árengedményre jogosító kuponokban. A juttatásokkal kapcsolatos szja adókötelezettség alapvetően a játékot szervező céget terheli. Azonban előfordulhat, hogy a játékban résztvevő magánszemélynek is kell adót fizetni. A marketing kampány tervezésekor számos törvény előírását szükséges ismerni, mindehhez nyújt segítséget a PENTA UNIÓ Zrt. 2023. november 15-én megrendezésre kerülő “Promóció, marketing célú juttatások adózása 2023” konferencia, ahol Dr. Csátaljay Zsuzsanna és Horváthné Szabó Beáta gyakorlati példákkal szemléltetik az adómentes promóciók, valamint az ajándékozás különböző formáit. Vegyen részt a konferencián Ön is! >> Jelentkezem a “Promóció, marketing célú juttatások adózása 2023” konferenciára!

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás