Az Egyes adókötelezettségekről és egyes adótörvények módosításáról szóló T/11920. számú törvényjavaslat több tekintetben érinti a társasági adóról és az osztalékadóról szóló…

Új transzferár nyilvántartási rendelet

Koncepcionálisan változik a transzfer ár dokumentáció készítés formája és tartalma

A transzferár nyilvántartás készítése az eddigiekben is összetett feladat volt. Miben hoz változást a kapcsolt vállalkozásokkal rendelkező cégek életébe az új dokumentációs rendelet (32/2017. (X. 18.) NGM rendelet)?

Alapvetően a nyilvántartás formája és tartalmi kellékei változnak meg, emellett új alkalmazási szabályok is életbe lépnek, melyekről hamarosan írunk. A nyilvántartás kétszintűvé, de bizonyos esetekben hallhatunk arról, hogy háromszintűvé válik. Érdemes tisztába tenni ezeket a meghatározásokat, de először nézzük meg a korábbi szabályozást.

Magát a transzferár nyilvántartást eddig ellenőrzött ügyletenként kellett elkészítenie az adózónak. Ez azt jelentette, hogy ha volt például egy árubeszerzési ügylete és egy fizetendő menedzsment díja (szolgáltatás), akkor erről két különálló transzferár nyilvántartással kellett rendelkeznie. Így lehetséges volt, hogy egy adózó akár 5-8-10 darab különálló nyilvántartással rendelkezett, mert ennyi vállalatközi ügylete volt, és azokat nem lehetett összevontan kezelni a korábbi rendelet (22/2009. PM rendelet) szabályai alapján. Ez azt jelentette, hogy a nyilvántartásonkénti 2 millió forintig terjedő mulasztási bírság akár

5-ször, 8-szor, 10-szer is kiszabható volt egy vállalkozásra.

Minden egyes nyilvántartás kellett, hogy tartalmazza az alábbi részeket a vizsgált tranzakcióra vonatkozóan:

Társasági elemzés: a vizsgált vállalkozás és az ügyletben részt vevő kapcsolt vállalkozás(ok) adatait (név, székhely, adószám, cégjegyzékszám, stb.), valamint a cégcsoport és a vizsgált vállalkozás rövid bemutatása.

Szerződés bemutatása: a szerződés megnevezése, tárgya, megkötésének időpontja, hatálya, a szerződés módosításai, a szerződés tárgyául szolgáló termék vagy szolgáltatás főbb jellemzői és egyediségét meghatározó tényezői, valamint a szerződés teljesítési feltételei.

Funkcionális elemzés: célja, hogy bemutassa a tranzakcióba bevont egyes társaságok szerepét, vagyis az általuk ellátott funkciókat, illetve viselt kockázatokat, továbbá a felhasznált erőforrásokat (ideértve az immateriális javakat is).

Iparági elemzés: Az elemzés keretén belül meg kell határozni a kereskedelmi kapcsolatok szempontjából figyelembe vehető piacot és annak jellemzőit (például az iparág struktúráját, a piaci részesedést, a végbemenő trendeket, a helyettesítő árukat, stb.). Az elemzés célja az iparági komparatív piaci előnyök, a meghatározó folyamatok és értékbefolyásoló tényezők, a kritikus kockázatok, illetve az árképzést befolyásoló tényezők feltárása.

Gazdasági elemzés: Az alkalmazható transzferár-képzési módszerek alapján megfelelő keresési kritériumok révén olyan összehasonlítható tranzakciókat kell azonosítani, melyek lehetővé teszik az érintett ügyletre vonatkozó szokásos piaci ár meghatározását. A módszerek vizsgálata során levont következtetéseket rögzíteni szükséges. Ez a rész tartalmazza a kiválasztott módszert (módszereket), és azok indoklását, valamint az összehasonlításhoz felhasznált kiválasztott adatok meghatározását, forrását, a felhasznált adatok kiválasztásának menetét, ezek indokát, továbbá az összehasonlítható termék(ek)re, szolgáltatás(ok)ra vonatkozó tényeket, körülményeket funkcionális elemzés alkalmazásával (kapcsolt vállalkozások közötti tranzakciók és független vállalkozások által megvalósult tranzakciók összehasonlítása). A gazdasági elemzés eredményeként bemutatásra kerül a szokásos piaci ár (ártartomány).

Pénzügyi analízis: Az analízis során a gazdasági elemzés eredményeit a vizsgált kapcsolt vállalkozások közötti tranzakciókra kell alkalmazni, oly módon, hogy a kapcsolt vállalkozások között alkalmazott árakat megfelelő mutatószámok, adatok alkalmazásával össze kell vetni a szokásos piaci árral, ártartománnyal. A számításokat ésszerű kiigazításokkal korrigálni kell, amennyiben jelentős eltérés mutatkozik a társaság és az összehasonlításba bevont tranzakciók, cégek mutatói között. Az analízis eredményeként megállapítható hogy vagy szokásos piaci áron valósult meg a tranzakció, vagy az adózó az adózás előtti eredményét módosítja.

Új transzferár nyilvántartási forma

A 2018-as évtől kezdődő ellenőrzött (kapcsolt vállalkozások közötti) ügyletek tekintetében már másfajta szemléletmódban kell felépíteni a transzferár nyilvántartást. Fontos szabály, hogy az adózó döntése alapján már akár a 2017-es évről szóló ügyleteire is alkalmazhatja az új formátumot (az új rendelet szerinti előírásokat).

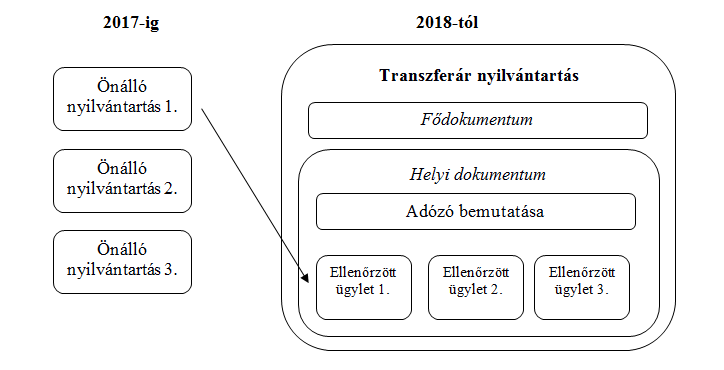

A transzferár nyilvántartás két részből kell hogy álljon:

- fődokumentumból és

- helyi dokumentumból.

A fődokumentum a teljes cégcsoportra vonatkozóan tartalmaz adatokat és információkat, a helyi dokumentum pedig csak magára az adózóra és az adózónak a kapcsolt vállalkozásokkal megvalósult ügyleteire vonatkozóan. Ezt jelenti a kétszintű nyilvántartás, ebből a két lényegi elemből áll össze egy transzferár nyilvántartás, melynek hiánya vagy hiányos elkészítése akár 2 millió forintig terjedő mulasztási bírsággal sújtható. Az adóhatóság ez időpontig csak szóban erősítette meg, hogy tehát az új nyilvántartási forma azt a változást is hozza, hogy már nem ügyletenként kerülhet kiszabása a mulasztási bírság, azaz egy adózót egy üzleti évben csak egyszer 2 millió forintig lehet megbüntetni. Ennek írásos megerősítését még várjuk.

A fődokumentum olyan adattartalmi igényeket támaszt, melyeket eddig az önálló nyilvántartást készítő adózónak egyáltalán nem kellett összeállítani, ezek újonnan megszerzendő információk lesznek. Vélhetően egy külföldi anyavállalattal rendelkező magyar vállalkozás nem is lesz képes ezeket az adatokat önállóan összeállítani, mert azok a teljes cégcsoportra vonatkoznak. Mindazonáltal gondot jelenthet a fődokumentum előállítása egy magyar vállalatcsoportnak is, ha nem ő a konszolidálásra kötelezett anyavállalat. Vélhetően cégcsoport szintű összefogásra és közös munkára lesz szükség a fődokumentum elkészítéséhez.

A helyi dokumentum kell hogy tartalmazza egyrészt az adózónak a bemutatását a megfelelő szempontok szerint, másrészt az összes olyan tranzakciót, mely nem mentesül a nyilvántartás készítési kötelezettség alól. Tehát ahol eddig elegendő volt egy nyilvántartást készíteni két magyar adózóra vonatkozóan, ezt most már nem lehet megfelelőnek ítélni, mert mindenkinek magának kell legalább a kereteket összeállítania a helyi dokumentum tekintetében és adott esetben az egyes ügyletekre vonatkozó rész-adatokat lehet egymással kicserélni, illetve megosztani a közös munkát és átadni az eredményeket, amit minden vállalkozás beépíthet a saját helyi dokumentumába.

Nézzük meg ezt egy összefoglaló ábrában!

Gyakorlatilag elmondható, hogy ami 2017-ig egy önálló nyilvántartásban szerepelt, az 2018-tól egy ellenőrzött ügyletnek tekinthető. A rendelet emellett még az ellenőrzött ügyleteknél is új adattartalmat kíván meg, ezekkel következő cikkünkben fogunk foglalkozni. Így látható, hogy más felépítésben és új adattartalmakkal (fődokumentum, adózó bemutatása) kell a nyilvántartást összeállítani.

Gyakorlatilag elmondható, hogy ami 2017-ig egy önálló nyilvántartásban szerepelt, az 2018-tól egy ellenőrzött ügyletnek tekinthető. A rendelet emellett még az ellenőrzött ügyleteknél is új adattartalmat kíván meg, ezekkel következő cikkünkben fogunk foglalkozni. Így látható, hogy más felépítésben és új adattartalmakkal (fődokumentum, adózó bemutatása) kell a nyilvántartást összeállítani.

Mitől lehet a transzferár nyilvántartás háromszintű?

Nem kifejezetten a transzferár nyilvántartás része az ún. Országonként jelentés (azaz a Country-by-country report (CbCR)). A CbCR elkészítése nem kapcsolódik a transzferár nyilvántartást érintő 2 millió forintig terjedő mulasztási bírsághoz. Ez egy önálló kötelezettség, melynek elmulasztása – vagy a hozzá kapcsolódó jelentéstételi kötelezettség elmulasztása- 20 millió forintig terjedő mulasztási bírsággal sújtható. A CbCR azokat a magyar vállalkozásokat érinti, amelyek multinacionális vállalatcsoport tagjai. Ne feledjük, már attól multinacionális lesz egy vállalatcsoport, ha csak egyetlen külföldi telephelye van, és az adatszolgáltatási pénzügyi évet megelőző pénzügyi évre vonatkozó összevont konszolidált bevétele eléri vagy meghaladja a 750 millió eurót. Tehát, ezen vállalkozások esetében a transzferár kötelezettségek hármasságát a CbCR, a fődokumentum és a helyi dokumentum jelenti.

* * *

Amennyiben részletesebben is érdekel könyvelők és gazdasági vezetők egyik legösszetettebb és legnagyobb adókockázatot rejtő témaköre, akkor jelentkezz 2018. január 15-ig kedvezményesen a PENTA UNIÓ Zrt. szervezésében 2018. február 15-én megrendezésre Transzferár nyilvántartás készítés szabályai 2017-2018. című konferenciámra, ahol személyesen is meg tudjuk vitatni felmerülő kérdéseidet.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás