Az OECD kettős adóztatás elkerüléséről szóló modellegyezményének és a kapcsolódó kommentárnak a legújabb, felújított kiadása 2025 végén jelent meg. Az…

Közép-kelet-európai régiós adóbrosúra – 2. rész

Mazars: Adóstratégiák

Cikksorozatom első részében a Mazars Kft. közép-kelet-európai régió országainak aktuális adózási információit tartalmazó legújabb kiadványát ismertettem. A továbbiakban a brosúra főbb megállapításainak részleteit mutatom be.

A régiós országok adóstratégiája

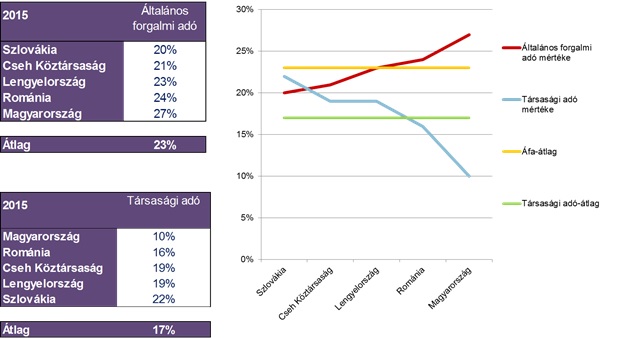

A gazdasági válságot megelőzően a régió országai között alapvetően az adóverseny dominált. Az elmúlt néhány évben azonban a legtöbb ország olyan adórendszer megalkotásán munkálkodott, amely a befektetők számára kedvező feltételek megteremtése mellett a költségvetési hiány csökkentését is szolgálja. E két célkitűzés alapvetően ellentétes irányba mutat, így az ezeknek egyaránt megfelelő rendszer kialakítására az egyes országok meglehetősen különböző elképzelések mentén, különböző eszközök bevetésével törekedtek. Látható, hogy EU nyomására az uniós országok költségvetési hiánya a 2013-as évben az előző időszakhoz képest átlagban csökkenést mutat, vagyis a legtöbb ország ez irányú törekvése sikeresnek tekinthető.A fenti céloknak való megfelelés érdekében az egyes országok – apróbb finomításoktól eltekintve – alapvetően a korábbi években kigondolt stratégiájuk mentén haladtak, strukturális adóváltozások bevezetésére 2015-ben egyik vizsgált ország esetében sem került sor. A jövedelemadók, valamint a forgalmi típusú adók kombinálása tekintetében továbbra is meglehetősen vegyes a kép.Egyes országok – többek között Magyarország is – a jövedelemadók csökkentésében, illetve ezzel párhuzamosan a forgalmi típusú adók (áfa, tranzakciós illeték, stb.) emelésében látta a kiutat. A magyar adatok jelenleg is jól tükrözik ezt a kétpólusú megközelítést, az áfa kulcs, illetve szja és társasági adó szempontjából továbbra is a skála két ellentétes végén helyezkedünk el: az áfa nálunk a legmagasabb régiós és EU-s összehasonlításban is, míg a társasági adó, különösen a sávos adó alsó kulcsát tekintve, ami 10%, Montenegrótól eltekintve a régióban itt a legalacsonyabb. A kormányzati kommunikáció is ebbe az irányba mutat, hiszen eszerint az egy számjegyű jövedelemadó a hosszú távú cél, a tervek szerint az szja is tovább csökkenne 16-ról 15%-ra.

Románia továbbra is a hazánkéhoz hasonló stratégiát folytatja, a román társasági adó és az szja egységesen 16%, ugyanakkor a 24%-os áfa kulcs ugyancsak a vizsgált országok 21%-os átlaga felett van. Szlovénia 2014-be indult el ebbe az irányba, azóta az áfa kulcsa régiós átlag feletti (22%), de a tao átlag alatt marad (17%).

Az összehasonlításban szereplő országok egy másik csoportja éppen ellentétes válságkezelési stratégiát választott, ők a forgalmi típusú adók emelése helyett a magasabb szja, illetve a társasági adókulcsokban látják a megoldást. Ilyen például az egységes adókulcsot elsőként bevezető Szlovákia, amely 2013-tól visszaállította a progresszív rendszert a magánszemélyek jövedelemadóztatásában, ez 2015-ben változatlan módon, kétkulcsos (19, illetve 25%) szja rendszer formájában maradt érvényben. Ezzel összhangban a korábban 19%-os társasági adó is 23%-ra nőtt, ezt 2014-ben 22%-ra csökkentve még mindig a felmérésben szereplő országok 17%-os átlaga felett helyezkedik el. A szlovák áfa kulcs ugyanakkor továbbra is átlag alatti, 20% marad.

Ausztria ugyancsak az átlagosnál alacsonyabb forgalmi adók mellett tette le a voksát: az áfa 20%; a magánszemélyek jövedelemadója ugyanakkor progresszív – a legmagasabb jövedelemkategóriában eléri az 50%-ot. Nyugati szomszédunk a társasági adó kulcsát is viszonylag magasan, 25%-on tartja.

Görögország adópolitikáján jól megfigyelhető a válságkezelés kényszere, mind a forgalmi adó, mind pedig a jövedelemadók mértéke magasnak mondható. A görög áfamérték 23%, míg a társasági adó 26%-os kulcsa a felmérés legmagasabb értéke. Az szja progresszív rendszerű, a kulcsok jövedelemszinttől függően 22, 32, valamint 42%-ot tesznek ki.

A Mazars adóbrosúra további elemzéséből kiderül, hogy vannak olyan “középutas” országok is, amelyek igyekeznek minden tekintetben a középmezőnyben maradni: ilyen például Lengyelország a kétkulcsos progresszív személyi jövedelemadóval (18%/32%), átlag feletti, de nem kiemelkedően magas áfa kulccsal (23%) és a 19%-os társasági adóval. Csehország annak ellenére ebbe a kategóriába sorolható, hogy egykulcsos, 15%-os jövedelemadót vezetett be, mert a bruttósítás alkalmazása miatt az effektív szja teher a 20%-ot is eléri, és az áfa kulcs (21%) és a társasági adó is (19%) átlag közeli értéket mutat.

A fentieket összegezve, Magyarország közvetlen “versenytársainak” stratégiáját mutatják a következő ábrák, amelyből jól látszik Magyarország igazán szélsőséges álláspontja az adórendszert tekintve:

Külön kategóriát alkotnak a volt jugoszláv tagállamok közül Montenegró, Bosznia-Hercegovina, Macedónia és Szerbia, hiszen az adókulcsaikat – mind a jövedelemadók mind a forgalmi adók terén -igyekeznek az átlag alatt tartani. Ez az említett országokban 9-10%-os tao és szja mértéket, valamint 17-19%-os áfa kulcsot jelent.

Baltikum államaiban vegyes a kép, Lettország és Litvánia átlagos áfa kulcs mellett kicsivel átlag alatti társasági adóval próbálja a befektetőket vonzani, hasonlóan egyébként Albániához. Észtország egységes kulcsot alkalmaz, 20% az áfa, és a társasági adó is, ami azonban nem klasszikus nyereségadó, mert csak a felosztott nyereséget terheli.

Társasági adó

A társasági adó mértékét nehéz pusztán az adókulcsok alapján összehasonlítani, hiszen az adóalap számításának módja jelentősen eltérhet országonként. (Már az unión belül is komoly nehézségekbe ütközik konszenzusra jutni az egységes adóalap tekintetében.) A Mazars szerint ugyanakkor a legalacsonyabb és a legmagasabb kulcs közötti 17 százalékpontos különbség nyilvánvalóan jelentős szemléletbeli különbséget takar. A következő táblázatban nemcsak a tao, de mellette az áfa mértékek is nyomon követhetőek (Magyarországon csak az alsó kulcsot szerepeltettük itt).

A társasági adókulcs a könyvvizsgáló és tanácsadó vállalat által vizsgált piacok közül továbbra is Görögországban a legmagasabb (26%), amelyet egy százalékponttal lemaradva követ Ausztria (25%). A legalacsonyabb adókulcs (9%) változatlanul Montenegróban sújtja az elért nyereséget.

2015-re egyik ország sem változtatott adókulcsán, az utolsó jelentősebb változásként 2014-ben az adókulcsot változtató országok egytől-egyig csökkentettek. Szlovákia visszatért a 22%-os kulcsra, Szlovénia és Ukrajna is egy-egy százalékponttal mérsékelte a társasági adókulcsot. Ukrajna esetében ugyan jelentősebb csökkentés (19% helyett 16%) volt tervben, ám a tervekkel ellentétben 2015-ben is 18% maradt a társasági adó mértéke.

Magyarország a 10/19%-os, sávos tao kulccsal továbbra egyedülálló – társasági adóban ez egyébként is nagyon ritka. A 10%-os kulcs ugyanakkor egyértelműen a legalacsonyabbak között van, hiszen ennél alacsonyabb adókulcs csak a már említett Montenegróban van.

Észtország az egészen speciális társasági adózásáról ismert. Itt a 20% nyereségadót ugyanis nem a klasszikus adóalapra, az adóalap módosító tételekkel kiigazított adózás előtti eredményre, azaz az adott évi nyereségre számítják, hanem csak a felosztott nyereséget terheli ez az adó. Számpéldával élve, abban az esetben, ha 1,000 eurónyi osztalékot fizet a társaság a tulajdonosának, azt először 80%-kal felbruttósítva kapjuk az adóalapot (1,000/80%=1,250), amelyre a 20% adó vetül, és így kapjuk meg a társasági adót (1,250*20%=250). Ha nincs felosztott nyereség, akkor nincs adóztatás, így a veszteségelhatárolást sem értelmezik Észtországban.

Veszteséglevonás, forrásadó

A veszteség levonásra a legtöbb országban korlátozások vonatkoznak: a forráshiányos költségvetések számára fontos a megfelelő adóalap, illetve az abból adódó garantált bevétel biztosítása. Míg itthon 50%-ig lehet az adóalapot csökkenteni az előző évek veszteségével, a legtöbb országban magát a felhasználhatóságot kötik időkorláthoz: Oroszországban ez 10 év, Csehországban 5 év, Szlovákiában pedig a korábbi 7 évről lecsökkentve 2014-től már csak 4 év veszteségét lehet felhasználni.

Magyarország egyedülálló a vizsgált országok között abban is, hogy sem osztalékhoz, sem jogdíjhoz, sem kamathoz nem kapcsolódik forrásadó levonás. A legtöbb országban ezek külföldre történő kifizetésekor a juttatott jövedelmekre forrásadót alkalmaznak, amely sok esetben az általános adókulcstól eltér, illetve egyezmények szabályozzák.

Transzferárazás

A társasági adóhoz kapcsolódó transzferárazás szabályozásának alakulása külön figyelmet érdemel. A Mazars kutatásából ugyanis az látszik, hogy bár 10 évvel ezelőtt még csak Magyarországon volt erős dokumentációs szabályozás transzferár-területen, azonban az elmúlt években szinte valamennyi régiós ország felzárkózása megfigyelhető ezen a területen. Ennek a háttérben az áll, hogy amelyik országban ezzel a témával nem foglalkoznak, onnan a multinacionális vállalatok jó eséllyel adóalapot vonnak el. Egészen friss a szabályozás Albániában, ahol 2014-től él a dokumentációs kötelezettség; Szerbiában, Ukrajnában és Lettországban 2013-ban vezették be azt. Habár dokumentációs előírás valamilyen szinten – Bosznia-Hercegovina, Macedónia és Montenegró kivételével – minden országban van, az egyes államok szabályozottsági szintje azonban jelentős eltéréseket mutat. Eltérő az országokban az a mérték is, amelytől egy-egy csoporttagot kapcsoltnak kell tekinteni. A legjellemzőbb – a magyar szabályozásnál erősebb – 25%-os korlát, de egészen extrém helyzetek is vannak, Lengyelországban például már 5% feletti befolyás esetében is foglalkozni kell az elszámoló árakkal.

Míg Magyarországon a dokumentációs hiányosságok hosszú évek óta kiemelt mértékű bírságtétellel sújthatók, Ausztriában például nem kötelező a dokumentációkészítés, csupán az adóhatóság eseti kérésére, Csehországban ugyan készítendő, de annak hiánya esetén nincs erre dedikált bírság. Vannak országok, ahol a bírságok alacsony szintje jellemző, így ezzel a kötelezettséggel a befektetőknek egyelőre nem kell számolniuk. Ez azonban valószínűleg csak a jelen pillanatra igaz. Különös tekintettel az OECD berkein belül egyre határozottabban körvonalazódó BEPS akcióterv megvalósítására – amelynek részeként egységes dokumentációs, valamint országonkénti jelentési kötelezettség (“country by country reporting”) bevezetése várható – egyik régiós ország sem maradhat ki a transzferárazás szabályozásból.

Áfa

Az áfa kulcs régiós átlaga 21% (lásd áttekintő táblázat a társasági adó résznél), Magyarország régiós viszonylatban és az EU-s országok között is a legmagasabb, 27%-os áfa kulccsal továbbra is magasan vezeti a felmérésben szereplő országok mezőnyét. A legalacsonyabb adókulcsot ismét a volt Jugoszlávia utódállamaiban találjuk (Bosznia-Hercegovina – 17%). Úgy tűnik, hogy a költségvetési problémák enyhítésére több ország is hatékony eszköznek találja az áfa emelését, hiszen erre több esetben is láttunk példát (Horvátországban és Szerbiában a kedvezményes kulcs, míg Szlovéniában és Montenegróban a felső kulcs mértéke növekedett 2014-ben, Macedóniában jelentősen emelkedett 2015-ben 18%-ról 23%-ra. Ukrajnában az előzetesen 2014-re meghirdetett áfa csökkentés is elmaradt.

Áfa szempontból lényeges a különbség az EU-s és a nem EU-s régiós országok szabályai között, hiszen az EU-s országok többsége él a Direktíva adta egyszerűsítési és egyéb lehetőségekkel. Az áfa csalások ellen azonban EU-s és nem EU-s országok egyaránt igyekeznek, lehetőleg egyeztetett lépésekkel fellépni. Az eszközök igen változatosak, lásd az EKÁER-re, ahol a cél a nemzetközi áruforgalom követése; vagy az online pénztárgépek bevezetésére, amely nemcsak Magyarországon, hanem például Horvátországban, Bulgáriában és Ukrajnában is működik. A belföldi összesítő jelentés sem csak magyar specifikus, azt 2014-től már Szlovákiában is el kell készítenie a vállalkozásoknak. Fontos kezdeményezés az ún. fordított áfa a lehetőségekhez mérten minél szélesebb körben történő bevezetése, amelyben Csehország tett jelentős lépést 2015-ben. Ukrajnában pedig egészen speciális számla regisztrációs rendszert vezettek be, valamint szabályozzák a kibocsátható számlák áfa tartalmát is, hogy visszaszorítsák a fiktív számlákra alapozott áfa levonásokat és visszaigényléseket.

Habár ezen intézkedések gazdaságfehérítő célja nemes, mindegyikre jellemző, hogy jelentősen emeli a vállalkozások már most is aránytalanul nagy adminisztratív terheit, ezáltal költségeit.

Az adóbrosúra angol nyelven ide kattintva olvasható.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás