A Magyar Közlöny 2023/105. számában két törvény és egy kormányrendelet jelent meg az adómódosításokkal kapcsolatban. 2023. évi LVIII. törvény a helyi…

Követelések és kötelezettségek évközi vizsgálatának lehetőségei a költségvetési szerveknél

A követelések és kötelezettségek controllingja a költségvetési szerveknél a relatív eltérések módszertanának alkalmazásának segítségével

Azoknál a költségvetési szerveknél, ahol jelentős hányadot tesznek ki a közhatalmi és/vagy működési bevételek és a kiadások jelentős részét is abból fedezik, ott szükséges lehet a követelések és kötelezettségek teljesítésének rendszeres vizsgálata. A vizsgálatok elvégzéséhez egyes követelés és kötelezettség sorok esetében jól alkalmazható a vevő és szállító futamidő mutató módosított változata a költségvetési szervek igényeihez igazítva. A cikkben ennek a lehetősége kerül ismertetésre.

Relatív eltérések módszeréről általánosságban

A relatív eltérések módszertanával számított mutatószámok hányados jellegű mutatók. Ez a módszer a tárgyi eszközök, készletek, követelések és kötelezettségek vizsgálata során jól alkalmazható. Alapvetően egyes mérlegtételekhez, eredménykimutatás sorokhoz egy vetítési alapot választunk, és egy bázis, vagy terv adathoz viszonyított eltéréseket, időbeli alakulásokat vizsgáljuk. Ezt követően a cél az eltérések okainak feltárása, és ha indokolt, akkor a szükséges intézkedések kidolgozása.

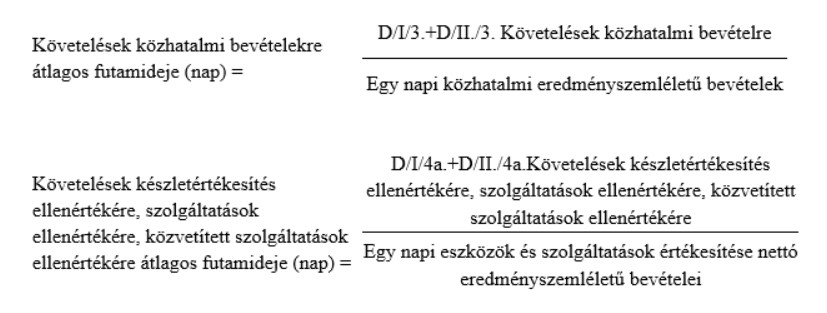

Követelések átlagos futamideje

A követelések átlagos futamidejénél figyelembe kell azt venni, hogy költségvetési szerveknél más a követelések besorolása, mint a gazdasági társaságoknál. Vizsgálat alapvetően a rövid lejáratú, pénzügyileg egy éven belül teljesülő tételek esetében végezhető el. Ez azt jelenti, hogy a költségvetési évet követően esedékes követelések közül figyelembe kell venni azokat a tételeket, amelyek a vizsgálat elvégzésének időpontjában egy éven belül realizálódnak. Ehhez az analitikus nyilvántartásokra is szükség lehet. A mutatószám általános képlete:

A költségvetési szerv igényeihez mérten több féle mutató képezhető, de ami fontos, hogy be kell tartani a következetesség elvét (hosszú távon ugyanazt az indikátor rendszert alkalmazzuk), és a megfeleltetés elvét (a követeléshez legjobban köthető eredményszemléletű bevétel legyen a vetítési alap).

A mutatószám nem minden költségvetési szerv esetében értelmezhető. Első lépésként a saját bevételek és támogatások arányát kell vizsgálni. A számítást akkor célszerű a továbbiakban elvégezni, ha jelentős arányú saját bevételi hányadot állapítunk meg, és a kiadások fedezete is jelentős mértékben ebből a forrásból biztosított. A mutatóval az vizsgálható, hogy a követelések átlagosan hány nap alatt teljesülnek pénzügyileg. Ezek alapján két lehetséges mutató a következő (ezek összevontan is számíthatók):

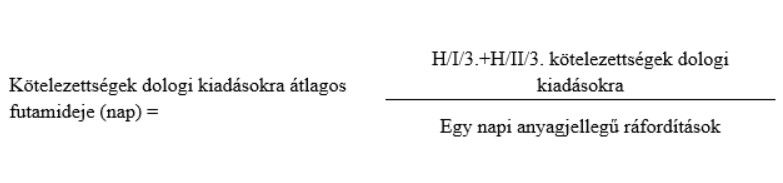

Kötelezettségek átlagos futamideje

Itt is elmondható, hogy a mutatószám számításánál figyelembe kell venni, a kötelezettségek más fajta besorolását, itt is figyelembe kell venni a költségvetési évet követően esedékes kötelezettségek közül a rövid lejáratú, egy éven belül teljesülő kötelezettségeket, amihez az analitika is szükséges lehet. A mutató szám általános képlete:

A mutatószám nem minden költségvetési szerv esetében vizsgálható. Abban az esetben van értelme, ha a kiadásokat jelentős mértekben finanszírozza a költségvetési szerv saját bevételből. Nem minden kötelezettségnél van értelme számítani, mert van, amit minden esetben ki kell fizetni (pl. illetmények), de elmondható, hogy a költségvetési szerv igényeit figyelembe kell venni. A következetesség és megfeleltetés elvét itt is érvényesíteni kell. Legjobban a dologi kiadásokhoz köthető kötelezettségek esetében számítható, vetítési alap pedig az anyagjellegű ráfordítások. Számítása:

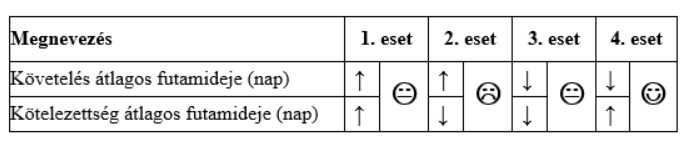

A mutatószámok értelmezése

A követelések és kötelezettségek futamideje mutatók önmagukban nem sokat mondanak. Az értelmezés során a kettőt együtt kell vizsgálni és figyelembe kell venni az időbeli alakulást is. Ezek alapján négy eset lehetséges.

1. eset: követelések és kötelezettségek futamideje egyaránt nő, az együttes hatás pontosan nem meghatározható, részletesebb vizsgálatok szükségesek, ezek alapján a hatás semleges

2. eset: a követelések futamideje növekszik, kötelezettségeké csökken, negatív hatás, fizetési gondokat okozhat

3. eset: követelések és kötelezettségek futamideje egyaránt csökken, az együttes hatás pontosan nem meghatározható, részletesebb vizsgálatok szükségesek, ezek alapján a hatás semleges

4. eset: követelések futamideje csökken, kötelezettségeké nő, pozitív hatás

A nyomon követés érdekében legalább negyedévente szükséges a vizsgálatok elvégzése, de havi szintű elemzés esetén pontosabb következtetések vonhatók le.

Összegzés

Abban az esetben, ha egy költségvetési szerv működése során a nyilvántartott követelések vonatkozásában egyre kisebb a fizetési hajlandóság, és pénzügyileg is egyre később teljesülnek, valamint ezzel együtt a kötelezettségek kifizetésének átlagos futamideje változatlan, vagy csökken, akkor jogos a következtetés, hogy ez fizetési gondokat okozhat. Ezért fontos, hogy ezt a szerv/szervezet időben felismerje, és a szükséges intézkedéseket kidolgozza. Ennek érdekében szükséges lehet a követelések és kötelezettségek futamidejének folyamatos vizsgálata. A fent ismertetett módszertan a követelések és kötelezettségek controllingjánál, ellenőrzésénél a költségvetési szerv egészére abban az esetben alkalmazható jól, ha működését nagymértékben saját bevételből fedezi. Ha a költségvetési szerv alapvetően támogatásból működik, de vannak olyan feladatai, amit saját bevételből kell finanszíroznia (működési bevételekből, és/vagy közhatalmi bevételekből), akkor azoknak a feladatoknak a controllingjánál is alkalmazható az ismertetett eljárás az analitikus nyilvántartások segítségével.

* * *

Jelentkezz a PENTA UNIÓ Zrt. Államháztartási mérlegképes könyvelő képzésére >> Államháztartási mérlegképes könyvelő képzés

- Online előadások: szombati napokon (nem minden szombaton, 6 alkalom a képzés ideje alatt).

- Haladj a saját tempódban és időbeosztásod szerint – a videós tananyagok folyamatosan, bármikor elérhetők, és bármennyiszer megtekinthetők.

- Az oktatók az online előadások között is válaszolnak kérdéseidre.

- Akár 100% otthoni felkészülés a teljeskörű elektronikus tananyagnak köszönhetően.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás