Követelések értékelése Értékvesztés elszámolása és visszaírása A számviteli törvény 55. §-a (1) bekezdésének az előírása szerint a vevő, az adós…

IFRS 15 standard

A vevőkkel kötött szerződésekből származó árbevétel elszámolása

Az IFRS 15 Vevőkkel kötött szerződésekből származó árbevétel elszámolása című standard (a továbbiakban: “IFRS 15” vagy “a Standard”) meghatározza, hogy az IFRS-ek szerint hogyan kell elszámolni az üzleti tevékenység árbevételét, és a kiegészítő megjegyzésekben milyen közzétételeket kell tenni az árbevételekkel kapcsolatban. A Standard meghatároz egy 5 lépésből álló modellt, amely segítséget ad ahhoz, hogy a vállalkozás azonosíthassa, hogy milyen tartalmú szerződést kötött és ennek alapján az árbevételt hogyan kell elszámolnia.

Az IFRS 15 standard megalkotásának folyamata

Az IFRS 15 Standard megalkotását széleskörű egyeztetés és előkészítés előzte meg. Az IASB 2008. december 15-én tette közzé a Standard módosítására vonatkozó első vitaanyagát (Exposure Draft), majd 2014. május 28-án bocsátotta ki a végleges standardot, melynek kötelező alkalmazására először 2017. január 1-jét és azt követően induló üzleti éveket határozták meg, melyet később 2018. január 1-jére módosítottak. Korábbi alkalmazás megengedett. A Standardot az EU még nem fogadta be.

Az IFRS 15 Standard rövid ismertetése

Az IFRS 15 Standard a következő standardokat váltja ki:

- IAS 11 Beruházási szerződések

- IAS 18 Árbevétel

- IFRIC 13 Vásárlói hűségprogramok

- IFRIC 15 Ingatlanok kivitelezésére kötött szerződések

- IFRIC 18 Eszköztranszferek vevőktől

- SIC-31 Bevételek – reklámszolgáltatásokat magukban foglaló barterügyletek

Hatókör

Az IFRS 15 Standard minden ügyfelekkel kötött szerződésből származó bevétel elszámolására alkalmazandó (így olyan nem szokásos üzleti tevékenységekkel kapcsolatos eseményekre is, mint például termelő cég esetében anyagkészlet eladása), kivéve:

- lízingszerződések, amelyek az IAS 17 Lízing standard hatálya alá tartoznak,

- az IFRS 9 Pénzügyi instrumentumok című standard hatálya alá tartozó bevételek,

- a biztosítási szerződésekből származó bevételek, melyek elszámolása az IFRS 4 Biztosítási szerződések című standard hatálya alá tartozik.

Ha egy szerződés részben az IFRS 15, részben pedig más standard a hatálya alá is tartozik, és a más standard rendelkezik arról, hogy a szerződés egyes elemeit hogyan kell minősíteni és értékelni, akkor első lépésként azt kell alkalmazni. Az ügylet IFRS 15 hatálya alá tartozó részét úgy kell megállapítani, hogy az ügylet ellenértékét a más standard hatálya alá tartozó összeggel csökkenteni kell.

Ha más standard nem ad útmutatást elkülönítésre és kezdeti értékelésre, akkor az IFRS 15 standardot kell alkalmazni.

A Standard “A” melléklete néhány, a bevétel elszámolásával kapcsolatos fogalmat definiál, úgy, mint szerződés, vevő, bevétel, árbevétel, a tranzakció ára stb..

A szerződéskötés költségei

A szerződés megkötésével kapcsolatban esetenként jelentős összegű költségek is felmerülhetnek. Ha ezek a szerződés teljesítése során megtérülnek, akkor eszközként aktiválhatóak és amortizálhatóak azzal, hogy minden év végén meg kell vizsgálni a terven felüli értékcsökkenés elszámolásának szükségességét.

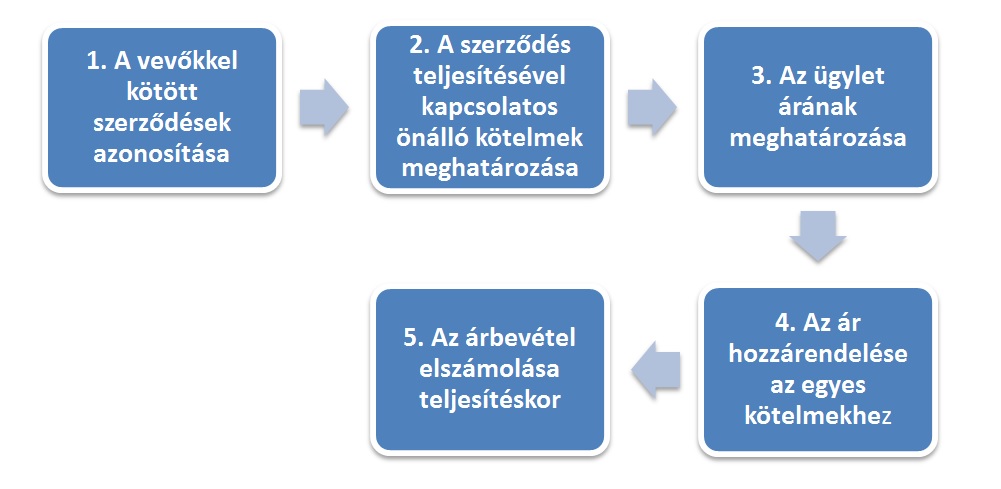

A Standard 5 lépéses modellje

A Standard szerint az eladó az árbevételt akkor számolhatja el, amikor az árut vagy szolgáltatást átadja a vevőnek és olyan összegben, amennyit az adott áruért vagy szolgáltatásnyújtásért jogosnak tart.

Ezért például, ha az eladó egy olyan országban lévő vevőnek értékesít, ahol politikai és gazdasági problémák ismertek és emiatt már valószínűsíthető, hogy a számlázott ellenértéknek nem a teljes összegét fizetik ki számára, akkor már a teljesítéskor csak olyan összeget mutathat ki árbevételként, amelyet megtérülőnek ítél.

Míg a megtérülés vizsgálatát az IAS 18 Árbevétel Standard nem az árbevétel lekönyvelésekor, hanem egy későbbi időpontban vizsgálja, addig az IFRS 15 Standard ezt az árbevétel lekönyvelése előtt vizsgálandóként írja elő.

A modell lépései

- lépés: A vevőkkel kötött szerződések azonosítása

A szerződések szóbeli vagy írásbeli megegyezések lehetnek, de a szokásos üzleti gyakorlat is létrehozhat szerződést. Bármely forma esetén a szerződéseknek üzleti tartalmuknak kell lennie. Feltétel továbbá, hogy olyan érvényesíthető jogokat és kötelezettségeket hozzanak létre, amelyeket következmények nélkül ne lehessen törölni.

A Standard alapján egy szerződés akkor jön létre, ha az alábbi feltételek teljesülnek:

- A felek elfogadták a szerződést és elkötelezettek annak teljesítésére;

- A felek jogai annak alapján egyértelműen meghatározhatóak;

- A szerződésnek gazdasági haszna van;

- Valószínűsíthető, hogy az eladó megkapja az átadott áru/teljesített szolgáltatás ellenértékét akár úgy is, hogy jogi eszközöket alkalmaz annak beszedésére.

Szerződésmódosítás esetében vizsgálandó hogyan változott annak tartalma, mert elképzelhető olyan eset, hogy a módosítást önálló, külön szerződésként kell értelmezni.

- lépés: A szerződés teljesítésével kapcsolatos különálló kötelmek meghatározása

Ebben a lépésben meg kell határozni, hogy a szerződés alapján mely ígért áru vagy szolgáltatás, vagy azok kombinációja kezelhető elkülönült teljesítési kötelemként. A szerződés teljesítése kapcsán a szállító különböző ösztönzőket is meghatározhat: például vásárlói hűségprogramok, utólagos engedmények stb., amelyek a kötelem részei.

Egy szerződés többféle kötelmet is tartalmazhat. Minden elkülöníthető, leválasztható áruszállítás, szolgáltatásnyújtás vagy ezek kombinációja egy-egy különálló teljesítési kötelemnek minősül.

Például, ha egy termelő cég termékei értékesítésekor vállalja azok szállítását is, akkor ez két külön kötelmet jelent, mert a szállítás történhetne akár más vállalkozás útján vagy úgy, hogy a vevő maga jön az áruért.

Ha teljesítési kötelem nem határozható meg a szerződésből, akkor árbevétel nem számolható el.

- lépés: Az ügylet árának meghatározása

Az ügylet ára az az összeg, amelyre a szállító a várakozásai szerint jogosult lesz a vevő számára átadott áru vagy a nyújtott szolgáltatás ellenértékeként. Cél az, hogy a bevétel elszámolása egyenletesen történjen.

Ezért az árbevétel elszámolásához az eladási ár mellett különböző tényezőket kell figyelembe venni, mint például teljesítményi ösztönzők egy bizonyos időtartam alatt. Ezek összegét árbevételt csökkentőként el kell számolni az ösztönzés időtartama alatt.

Egy-egy ügylet árbevételét (amely eltérhet a számlázott összegtől) becsléssel kell meghatározni, amelyhez különböző módszerek alkalmazhatóak:

- valószínűséggel súlyozott várható érték módszere,

- legvalószínűbb érték módszere,

- ha bármilyen finanszírozási elem kapcsolható a teljesítéshez, akkor a pénz időértékével is számolni kell.

Például, ha a szállító utólag a vásárlás sávosan meghatározott értékéhez kapcsolódó engedményt ad, akkor a szállítónak a bekövetkezés valószínűsége alapján meg kell becsülnie, hogy az engedménnyel csökkentett árbevétel mennyi lesz.

- lépés: Az ügylet árának hozzárendelése az egyedi kötelmekhez

Az eladónak meg kell osztania az ügylet árát az egyes kötelmek között. Amennyiben az egyes kötelmekhez egyedi árak nem rendelhetők, a megosztáshoz becslést kell alkalmazni, melynek a Standard által elfogadott módszerei lehetnek:

- korrigált piaci értékelés módszere,

- várható költség + a várható fedezet módszere,

- maradvány módszer (a teljes szerződéses árból a teljesítési kötelezettségek eladási árának levonása utáni összeg), amely csak különleges esetekben alkalmazható.

Például, ha egy társaság egy engedményt nem konkrét termékértékesítéshez, hanem általánosan határozott meg, akkor annak összegét allokálni kell az egyes kötelmekhez. Vizsgálni kell azt is, hogy szükséges-e minden kötelemhez vagy csak bizonyosakhoz allokálni az általános engedményt.

Ha például a szállító előleget kap a teljesítés előtt a vevőtől, vizsgálni kell, hogy a szerződés tartalmaz-e finanszírozási elemeket is (azaz az előleg és a teljesítés között 12 hónapnál hosszabb idő telik-e el). Amennyiben igen, akkor a pénz időértékével is számolni kell a becslés során.

- lépés: Az árbevétel elszámolása teljesítéskor

Az árbevételt akkor lehet elszámolni, amikor a megvásárolt eszköz vagy szolgáltatás feletti kontroll átszáll az eladótól a vevőre. Ez történhet egy meghatározott időtartam alatt vagy egy konkrét időpontban. A kontroll átszállása akkor történik meg, ha annak révén a vevő képes irányítani az eszköz használatát és jogosult az eszközből származó hasznok szedésére.

Ilyen például:

- az eszköz, kapott szolgáltatás használata révén terméket tudnak termelni vagy szolgáltatást tudnak nyújtani,

- az eszköz, kapott szolgáltatás használata révén a költségek/ráfordítások csökkenthetők és lehetővé válik a kötelezettségek rendezése,

- a kapott eszköz biztosítékként is használható, stb..

Egy bizonyos időtartamon keresztül akkor lehet elszámolni az árbevételt, ha:

- a vevő folyamatosan jogosult a hasznok szedésére,

- a vevő csak olyan mértékben szerzi meg a kontrollt az eszköz felett, ahogy azt számára az eladó az időszak során átadja,

- a szállító nem állít elő a vevő számára egy azonnal kontrollálható eszközt vagy szolgáltatást, de joga van az időarányos részteljesítések beszedésére.

A Standard külön szabályozza olyan speciális esetek elszámolását is, mint: visszavásárlási joggal eladott termékek, garanciák, vevői opciók, ügynöki díjazások stb..

Közzétételek

Olyan részletezettségű információkat kell közzétenni a kiegészítő megjegyzésekben, amely bemutatja az árbevétel és a vevőkkel kötött szerződésekből származó pénzáramlás természetét, összegeit, időzítését és bizonytalanságait.

Áttérés

Ha egy vállalkozás először alkalmazza az IFRS 15-öt, akkor azt minden szerződésére alkalmazni kell (kivéve a kivételek), így a folyamatban lévő szerződésekre is. Ennek bemutatása a beszámolóban úgy történhet, hogy:

- az összehasonlító adatok visszamenőleg módosíthatók; vagy

- az összehasonlító adatok módosítása nélkül, az áttérés időpontjában az IFRS 15 alkalmazásának kumulált hatását jelenítik meg az eredménytartalékban.

A Standard hatásai

Az IFRS 15 alkalmazásának hatása vállalkozásonként eltérő lesz. Szakértők szerint a jelentős változásokat hoz az árbevételek elszámolásában a telekommunikációs szektorban, ahol jellemzők a hűségakciók és az ingyenesen juttatott termékek.

Minden vállalkozásnak azonban az új standard alkalmazásakor át kell vizsgálni folyamatban lévő szerződéseit az alkalmazás hatásai megítélése érdekében, számviteli politikáit kell módosítania, a jövőben kötendő szerződések szempontjait mérlegelnie kell, de az elszámolások változása hatásaként a belső folyamatokat és ellenőrzési pontokat, kapcsolódó IT rendszereket is át kell alakítania. Többek között ezekre a nehézségekre is gondolva módosította az IASB a kötelező alkalmazás kezdő időpontját 2018. január 1-jére.

* * *

Amennyiben a munkád során már elköteleződtél az IFRS-ek mellett vagy éppen küszöbön az áttérés a nemzetközi szabályok alkalmazására, akkor kérdezz bátran és gondolkodjunk együtt az IFRS Szakemberek Klubjában! Legyél Te is Klubtag! Jelentkezz! >> IFRS Szakemberek Klubja

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás