A kriptoeszközök néhány év alatt technológiai kuriózumból a mindennapok részévé váltak: ma már nem lepődünk meg, ha valaki bitcoinnal fizet…

eSZJA: a NAV új vívmánya

Jön az adózóbarát bevallási felület

Az „őszi adócsomag” benyújtását követően egyre több platformon találkozunk az eSZJA kifejezésével. De mi is ez valójában? Az eSZJA nem más, mint az Adóhatóság új, egyszerű és felhasználóbarát adóbevallási lehetősége, amely először a 2016-os adóévre vonatkozóan lesz elérhető. Az eSZJA bevezetésével az Adóhatóság legfőbb célja, hogy mérsékelje az adózók széles körét terhelő adminisztrációs kötelezettségeket.

Az Adóhatóság tájékoztatása szerint a 2015. évről benyújtott adóbevallások többsége, közel 717 ezer bevallás ugyan elektronikus úton kitöltött, de papír alapon benyújtott bevallás volt. Kevesen, hozzávetőleg 595 ezer adózó nyújtott be elektronikus úton bevallást. Az Adóhatóság ezen adózók számát szeretné növelni az eSZJA lehetőségének megteremtésével.

Jelen cikkemben röviden összefoglalom, miről szól az eSZJA, hogyan élhetünk ezzel a lehetőséggel és milyen jogvesztő határidőkkel kell számolnunk az adócsomag-tervezet alapján.

Minden, amit az eSZJA-ról tudni érdemes

A 2016-os adóévre vonatkozó személyi jövedelemadó bevallás teljesítésekor élhetünk a munkáltatói adómegállapítás, az állami adóhatóság közreműködése nélkül elkészített adóbevallás, valamint a bevallási nyilatkozat opcióival. Megszűnik ugyanakkor az egyszerűsített bevallás és az adónyilatkozat választásának lehetősége, helyettük azonban bevezetésre kerül az adóhatóság által elkészített adóbevallási tervezet (eSZJA).

Az eSZJA abban az esetben vehető igénybe, ha a magánszemély nem kér munkáltatói adómegállapítást, vagy azt a munkáltató nem készíti el részére, illetve ha nem tesz bevallási nyilatkozatot. Érdemes megjegyezni, hogy a bevallási tervezet nem igényelhető egyéni vállalkozók, mezőgazdasági őstermelők, valamint áfa fizetésre kötelezett magánszemélyek esetében.

A tervezetet az Adóhatóság a rendelkezésére álló kontrolladatok alapján készíti el, felhasználva az adózó korábbi években benyújtott személyi jövedelemadó bevallásait, valamint az adóévben beérkezett havi járulékbevallásokból elérhető adatokat. A bevallási tervezet tartalmazza a személyi jövedelemadó törvény és az egyszerűsített közteherviselési hozzájárulásról szóló törvény hatálya alá tartozó jövedelmeket és azok adóját, az egyszerűsített foglalkoztatásból származó, mentesített keretösszeget meghaladó jövedelmet, a különadó-alapot képező bevételt és annak adóját, valamint az egészségügyi hozzájárulás alapját képező jövedelmet és az utána fizetendő egészségügyi hozzájárulás összegét.

Az Adóhatóság által elkészített bevallási tervezet esetében a magánszemély nem veszíti el az adóról való rendelkezési jogát önkéntes pénztári befizetései után. A nyilatkozatra az Adóhatóság a rendelkezésére álló adatok birtokában ajánlatot tesz. Ennek érdekében a számlavezetők az adóévet követő év január 31-ig adatot szolgáltatnak az Adóhatóság részére.

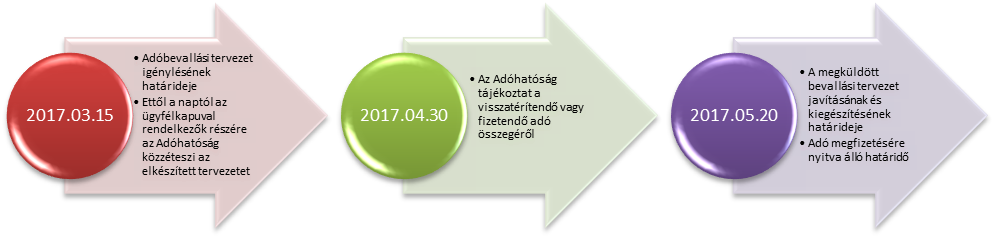

Az elkészült adóbevallási tervezetet az Adóhatóság az adóévet követő év március 15-től közzéteszi az ügyfélkapun keresztül egy erre a célra létrehozott elektronikus felületen. A tervezetet az adóévet követő május 20-ig az adózó javíthatja, ki is egészítheti elektronikusan vagy egy újonnan benyújtott bevallás formájában (amely felülírja a tervezetet).

Ezek szerint ügyfélkapu nélkül nem is használható az eSZJA? Természetesen az Adóhatóság az ügyfélkapuval nem rendelkező adózókra is gondolt. Esetükben március 15-ig elektronikusan, postai úton vagy sms-ben kérhető az eSZJA elkészítése, ilyenkor az Adóhatóság a bevallási tervezetet postán, papíralapon küldi meg. A kérelemben fel kell tüntetni az adózó születési dátumát és adóazonosító jelét. Az sms-ben és elektronikus úton leadott kérelmek esetében az Adóhatóság tájékoztatót küld a nyilvántartásba vételről, így biztosak lehetünk abban, hogy kérelmünket feldolgozták.

Ha az adóbevallási tervezetben visszaigényelhető vagy fizetendő adóösszeg szerepel, valamint a kifizetőtől/munkáltatótól beérkezett adatszolgáltatás(ok)ban ellentmondást észlel az Adóhatóság, erről április 30-ig külön értesítést küld a magánszemélynek.

Mit tegyek, ha megkaptam a bevallási tervezetemet?

Amennyiben kézhez kaptuk adóbevallási tervezetünket, május 20-ig van lehetőségünk a tervezetben feltüntetett adatokat javítani vagy kiegészíteni. A postai úton megküldött adóbevallási tervezet adatainak módosítására kizárólag az Adóhatóság közreműködése nélkül elkészített bevallás benyújtásával (önadózással) van lehetőség, mely felülírja az Adóhatóság által készített tervezetet.

Abban az esetben, ha az adózó május 20-ig nem korrigálja, vagy más módon nem nyújt be bevallást, úgy az Adóhatóság a bevallási tervezetet a magánszemély benyújtott bevallásának tekinti, és a benne szereplő adót bevallott adónak minősíti.

Fontos kiemelni, hogy ha az adózó több bevallást is benyújt, akkor az elsőként megtett bevallás (ideértve a munkáltatói adómegállapítást is) minősül az adózó bevallásának.

Az adó megfizetésére nyitva álló határidő változatlanul május 20-a marad. Újabb fejlesztés a jövő évtől, hogy megnyílik egy korszerű online fizetési mód lehetősége is, ugyanis bevezeti az Adóhatóság a több adónemet érintő fizetési kötelezettségek összevont, internetes felületen, bankkártyával történő fizetését.

Az adóbevallási tervezettel összefüggő eljárás fontosabb, jogvesztő határidőit az alábbi ábra szemlélteti. Figyeljünk, nehogy lemaradjunk erről az új lehetőségről!

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Pécs – november 28.-november 29.

- Nagykanizsa – november 28.-november 29.

- Székesfehérvár – december 1.-december 2.

- Budapest I. – december 1.-december 2.

- Debrecen – december 5.-december 6.

- Miskolc – december 5.-december 6.

- Győr – december 8.-december 9.

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

- Budapest III. – 2017. január 10.-január 11.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás