Ha egy adótanácsadó vagy könyvelő meghallja azt a szót, hogy „vám”, hajlamos reflexből átirányítani az ügyfelet egy vámügynökséghez. „Mi áfával…

Három gyerekkel a régiós Top3-ban a magyar bérrezsim

Közép-kelet-európai régiós adóbrosúra - 3. rész

Cikksorozatom előző részében a Mazars Kft. közép-kelet-európai régió országainak aktuális adózási információit tartalmazó legújabb kiadványának főbb megállapításainak részleteit mutattam be. Ebben a cikkben a bérterhek, átlagbér és minimálbér összehasonlításának eredményeit ismertetem.

Befektetői és versenyképességi szempontból kiemelten fontos az élőmunka terheinek összehasonlítása a különböző lehetséges célpiacokon. Ebből a szempontból érdemes együtt vizsgálni a személyi jövedelemadót és a bérre rakodó további munkáltatói és munkavállalói adó- és járulékterheket. Célszerű tehát azt megnézni, hogy mennyibe kerül a munkáltatónak egységnyi nettó jövedelem kifizetése.

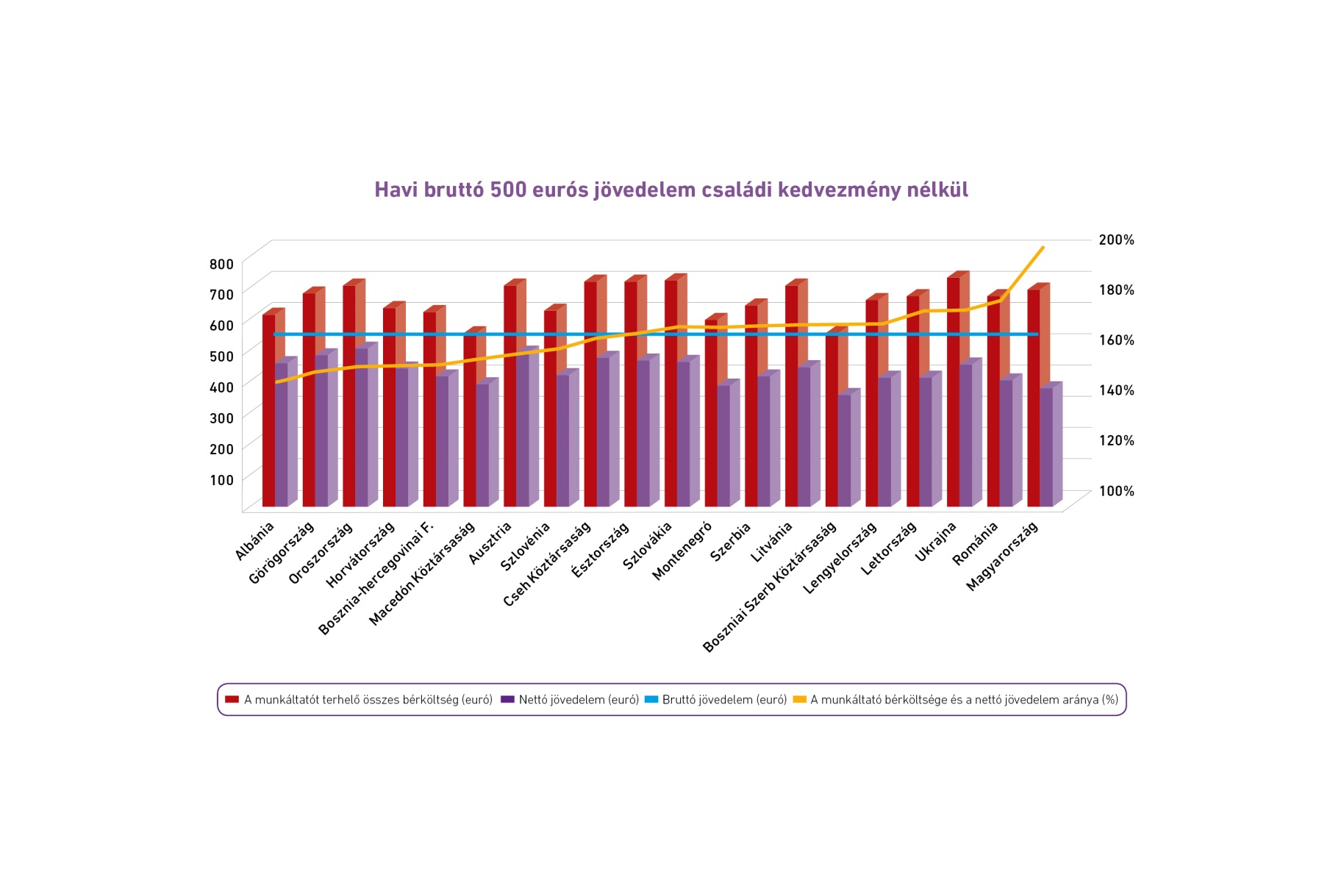

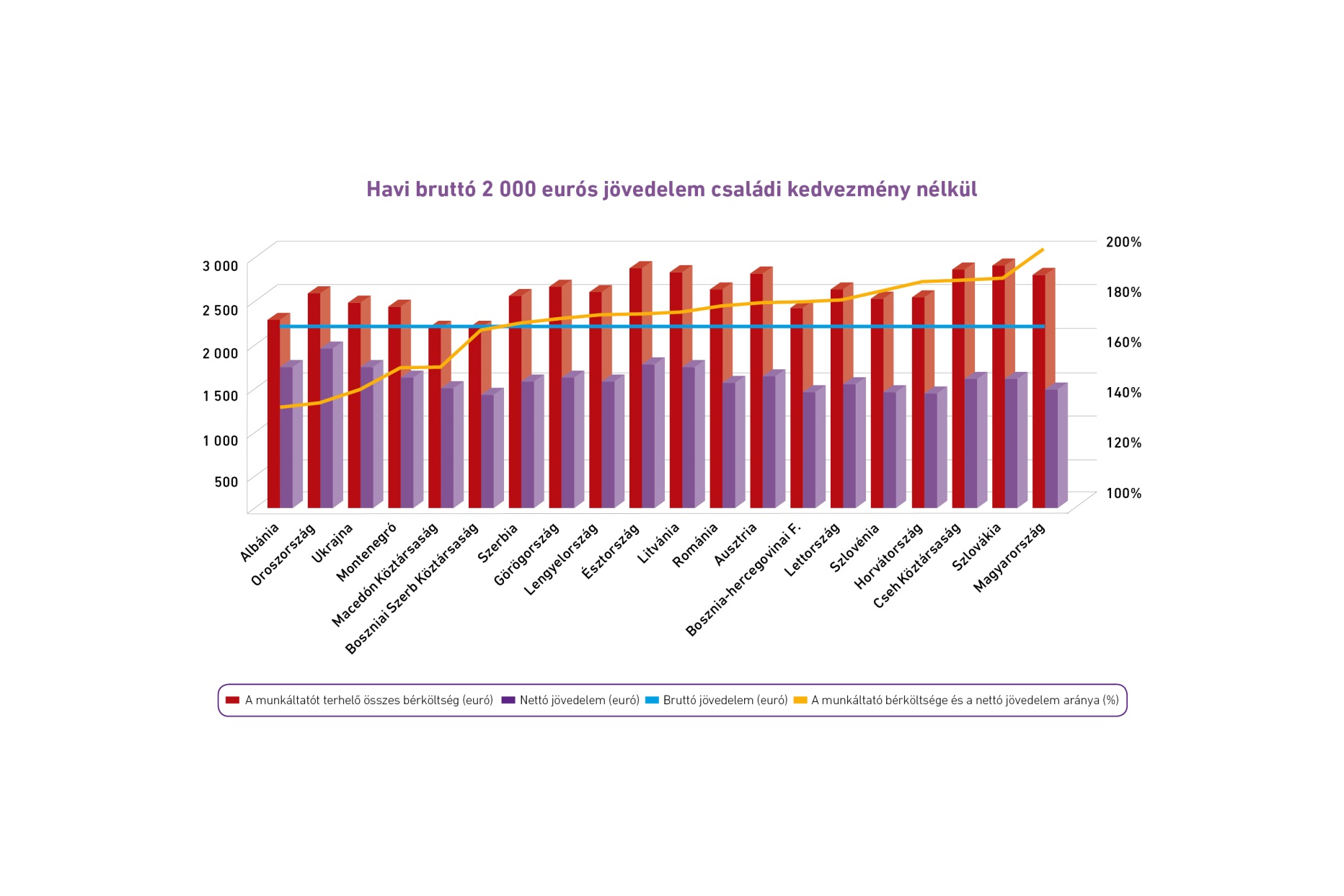

Az összehasonlításból kiderül, hogy ebben a tekintetben Magyarország pozíciója továbbra is kedvezőtlen. Tény, hogy a személyi jövedelemadó jelentős mértékben csökkent a korábbi években, de a bérterhek régiós összehasonlításban is kiemelkedően magasak. Igaz ugyan, hogy a munkáltatói bérjárulékok meglepően szintén nem Magyarországon a legmagasabbak (pl. Csehországban 34% és Szlovákiában is magasabb ez az érték (35.2%), a bért terhelő összes adó tekintetében (szja, egyéni és munkáltatói járulék) még mindig Magyarország vezet. Magyarországon 100 egységnyi nettó jövedelem kifizetése (családi és egyéb kedvezmények figyelembevétele nélkül), közel kétszer annyi, 196 egységnyi teljes költséget jelent a munkáltatónak jövedelem szinttől függetlenül. Ez az érték Szlovákiában 164, Csehországban 160, Lengyelországban 166, Romániában pedig 175 gyermektelen dolgozó havi 500 eurónyi jövedelemszintje esetében. Igaz a hazai mutató az elmúlt években javult, de mind az 500, mind a 2,000 eurós havi jövedelem esetében a 19 ország összehasonlításában továbbra is csak a stabil, utolsó helyre elég.

A következő ábra mindezt nagyon szépen érzékelteti is. Az ábra országonként mutatja, hogy családi kedvezmény nélkül mekkora nettó jövedelmet kap egy munkavállaló (lila oszlop) havi 500 euró bruttó keresetből (kék vonal), és ez mekkora költséget jelent a munkáltatónak (bordó oszlop). Az országok a munkaerőköltség/nettó kereset mutató alapján vannak sorba rendezve (sárga vonal), azaz a legelső országban (Albánia) kerül legkevesebbe egységnyi nettó jövedelem juttatása, míg Magyarországon a legmagasabbak a költségek az előzőekben részletezettek szerint.

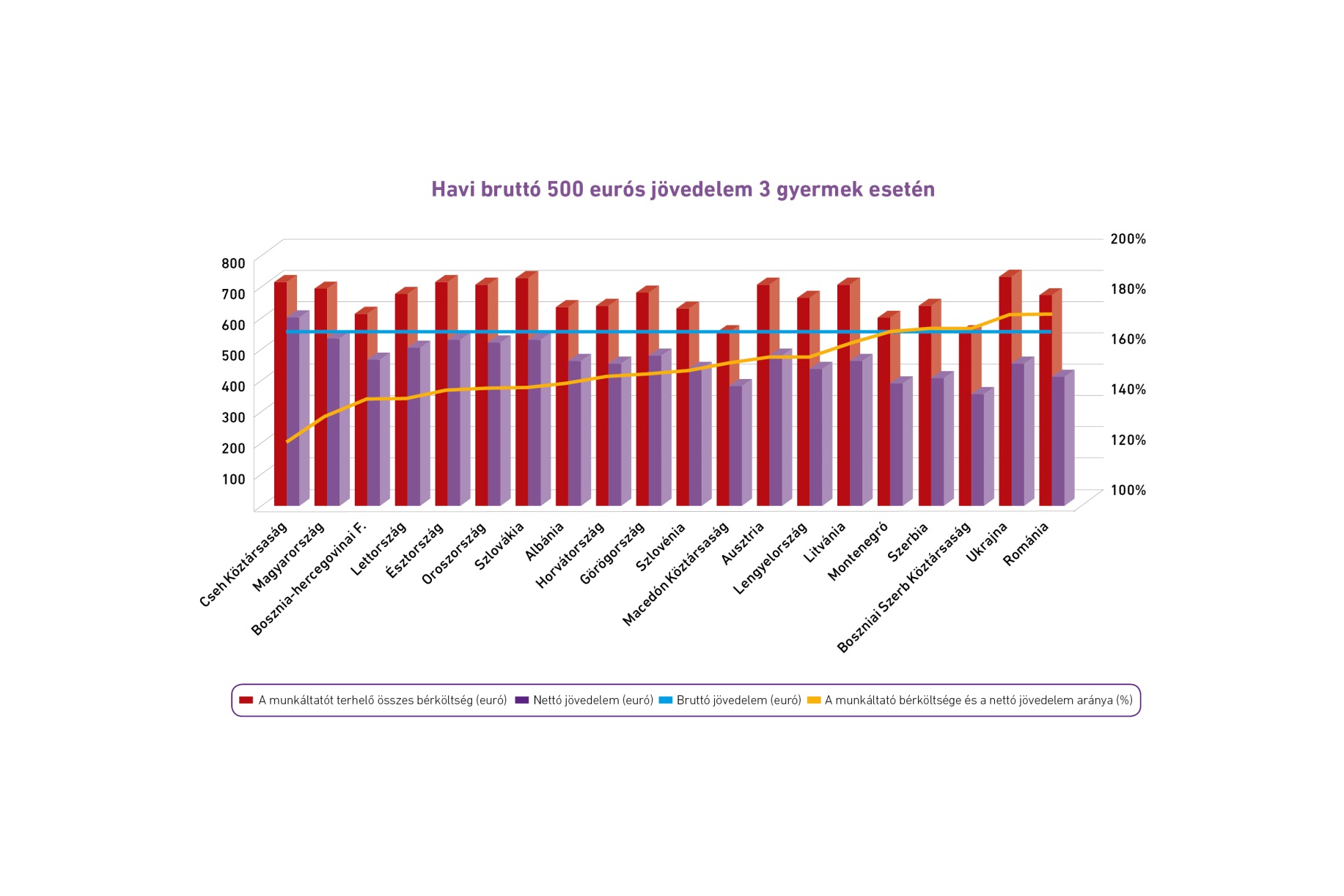

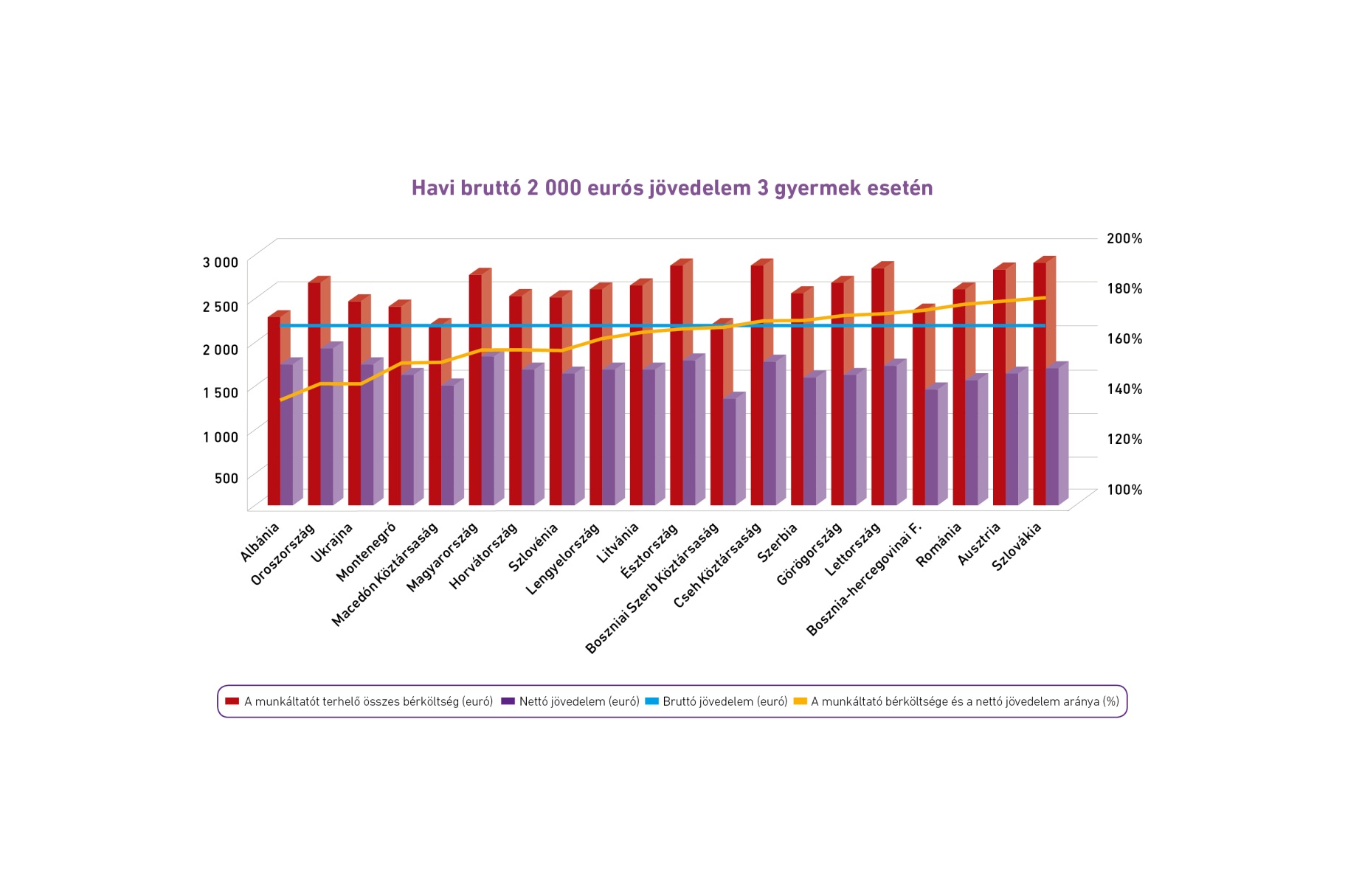

A családi és egyéb kedvezmények figyelembevétele, valamint különböző jövedelemszintek vizsgálata azonban erősen árnyalja ezt a képet: A 2,000 eurós havi jövedelmet, és három gyermeket feltételező kalkuláció alapján a munkáltató összes költsége/nettó jövedelem arány szerint a régiós összehasonlításban Magyarország pozíciója lényegesen jobb, egészen a hatodik helyig jön fel. Magyarország helyzete az alacsonyabb, 500 eurós havi jövedelemszint figyelembevételével kalkulált rangsorban is hasonlóan alakul, családi kedvezmények nélkül sereghajtók vagyunk (196 értékkel), míg három gyermekkel rögtön a lista második helyén állunk (130) szorosan a cseheket követve. A következő ábra 3 gyerekes munkavállaló esetén mutatja országonként a nettó jövedelmet (lila oszlop), a munkaerőköltséget (bordó oszlop) valamint a munkaerőköltség/nettó jövedelem arányát (sárga vonal), ami alapján az országok sorrendje meglehetősen átrendeződött.

A fenti összehasonlítás jól tükrözi, hogy a magyar adórendszer családi kedvezménye régiós viszonylatban is kiemelkedő hatással van a nettó jövedelemre. Ha nem is ennyire szélsőségesen, de más országok adópolitikájában is találunk példát jelentősebb családi adókedvezményekre. Ilyen például Horvátország, amelynél a családi adókedvezmény elsősorban a nagyobb jövedelemszintnél érezteti a hatását. Az 500 eurós bérszint mellett összeállított kalkuláció alapján Szlovákiában és Csehországban mondható számottevőnek a családi kedvezményeknek köszönhető rangsorbeli különbség. A felmérés alapján olyan országok is akadnak, amelyek a vizsgált bérkategóriák egyikében sem operálnak családi kedvezményekkel, ilyen Görögország, Macedónia, Montenegró, Szerbia, valamint Ukrajna.

A családi kedvezmények nélkül számított bérterheknél továbbra is Oroszországban, valamint 2015-től a vizsgált országok közé vont Albániában a legalacsonyabbak a munkáltatói, munkavállalói bérterhek, azaz ezekben az országban a legolcsóbb a munkaerő, ha csak a bérterheket vizsgáljuk. Oroszországban 100 euró nettó kifizetésre mindössze 139-149 euró összköltség jut jövedelemszinttől függően, Albániában pedig ez az érték 137-143. A legdrágább országok pedig Magyarország (196) után Románia (175), Ukrajna (171) és Lengyelország (166) az alacsonyabb jövedelemkategóriában, ahol a közel húsz ország átlaga 161; a magasabb bérkategóriában pedig Szlovákia (185) Csehország és Horvátország (184) áll a mezőny élén szorosan Magyarországot követően; miközben az átlag itt már 169.

A teljesség kedvéért álljon itt az összehasonlító diagram a 2,000 eurós bruttó jövedelem szint esetére is, elsőként családi kedvezmény (eltartott) nélküli verzióban, másodikként pedig három eltartottat feltételező kalkulációban.

Minimálbér/átlagbér

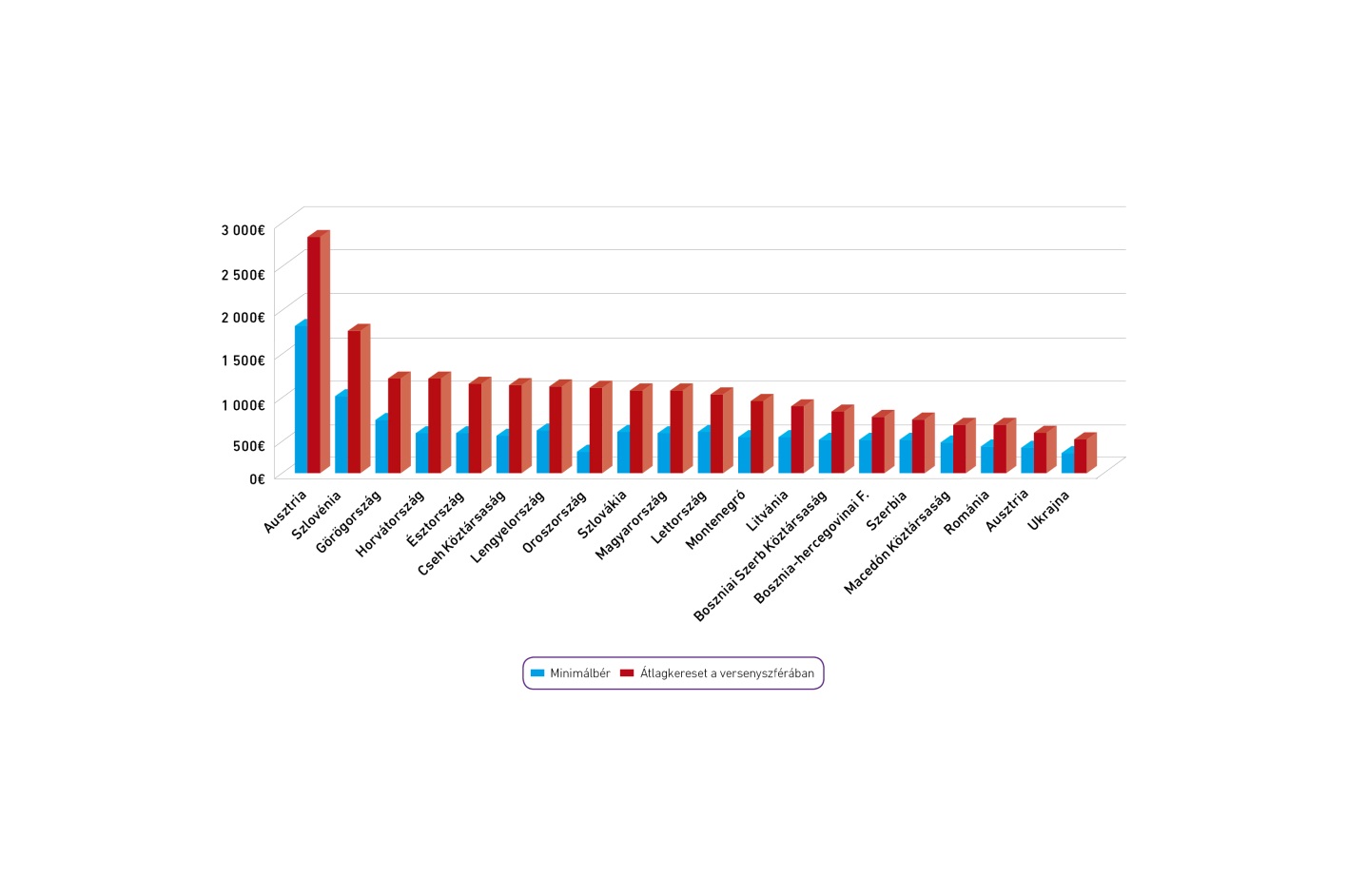

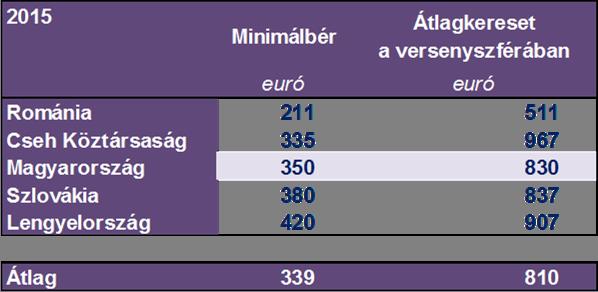

Az élőmunka terheinek vizsgálatához ugyancsak hozzátartozik, hogy milyen minimálbér szinttel kell a leendő munkáltatónak számolnia. Ebben a tekintetben Magyarország az utóbbi évek jelentős minimálbér emelései után, jelenleg a középmezőnybe tartozik.

A MAZARS által vizsgált országok közül – nem meglepő módon – Ausztria a legdrágább: magas a minimálbér, több mint a régiós átlag négyszerese; a privát szektorra jellemző átlagbér pedig a régiós átlagbér több mint háromszorosa. Ausztria egyébként azért került az elemzésbe, mivel földrajzilag itt helyezkedik el, de adórendszerét, fejlettségét tekintve gyakorlatilag Nyugat-Európát képviseli és ezáltal mintegy referenciapontot jelent, mintsem összehasonlításban szerepel.

Szintén jócskán kiemelkedik az átlagból – mindkét vizsgált kategória tekintetében – Szlovénia. A többi vizsgált ország közül átlagbér szempontjából Észtországban, Görögországban, Lengyelországban és Csehországban magasabb az érték, mint a régiós átlag, a minimálbért tekintve pedig Görögország és Lengyelország, Horvátország értékei haladják meg azt. A következő ábra a minimálbért (bordó oszlopok) és a versenyszférára jellemző átlagbért (lila oszlop) mutatja országonként euróban. Ebből kifolyólag az árfolyam ingadozásnak jelentős szerepe van abban, hogy az adott ország hol helyezkedik el a rangsorban, Oroszország éppen az rubelgyengülés miatt rengeteg helyezést rontott a korábbi pozícióján.

Magyarország továbbra is a Visegrádi négyekkel egy mezőnyben van mindkét kategóriában.

Megfigyelhető, hogy a négy ország közül a másik kettő szintjéhez mérten Csehországban és Lengyelországban – a régiós átlaghoz közeli értéket mutatva – magasabb az átlagbér. Mivel ez az adat jellemzően a feketegazdaság térnyerésétől is függ, így elképzelhető, hogy azt jelenti, hogy az említett országokban nagyobb arányban vallják be a munkavállalói jövedelmeket.

Az adóbrosúra angol nyelven ide kattintva olvasható.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás