Képzeljük el, hogy egy vállalatcsoport pénzügyi folyamatain kell átlátnunk: sokszor olyan, mintha egy összetett társasjáték szabályait próbálnánk meg gyorsan megérteni.…

Az áttérési különbözet meghatározása a kiva-alanyiság megszűnése esetén (2. rész)

Példa az áttérési különbözet megállapítására

Az előző írásunkban áttekintettük a kiva-alanyiság megszűnése esetén meghatározandó áttérési különbözet elméleti hátterét. Jelen cikkben pedig egy esettanulmányon keresztül vizsgáljuk meg a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény [a továbbiakban: Katv.] 28. § (4) bekezdésében leírtak gyakorlati alkalmazását.

Adott egy társaság, amely 2020. január 1-jei hatállyal tért át a társasági adó hatálya alól a kisvállalati adó hatálya alá. Három adóév elteltével a társaság kiva-alanyisága megszűnik és visszatér a társasági adóalanyok körébe. A társaság működésével összefüggésben az alábbi tényezőket ismerjük:

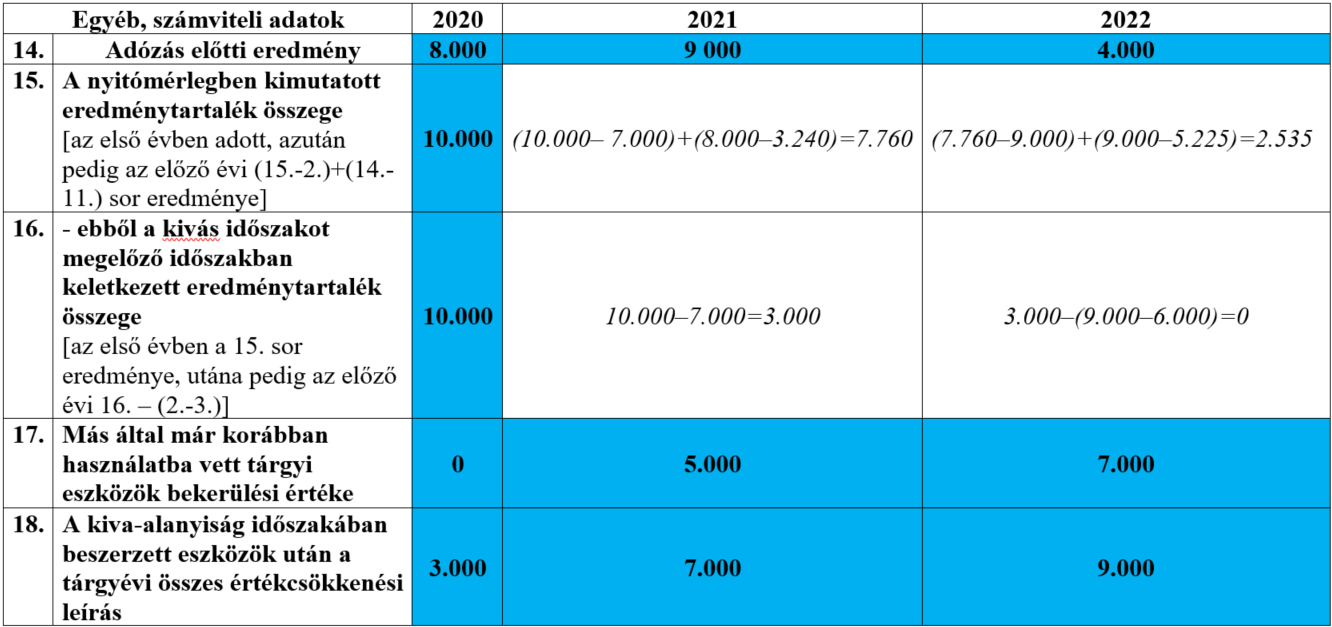

- A 2020-as nyitómérlegében 10 000 eFt eredménytartalék szerepelt.

- A társaság tagjai 2020-ban jegyzett tőkét emeltek 11 000 eFt-tal azzal a szándékkal, hogy az így biztosított összeget – saját forrással kiegészítve – a társaság fordítsa tárgyi eszközök beszerzésére. A társaság ennek a kiva-alanyiság időszakában eleget is tett, új, illetve korábban már más által használatba vett tárgyi eszközök megvásárlása révén.

- A társaság a 2019-es adóév végéig társasági adóalany volt, a kiva hatálya alá történő áttéréskor a társasági adóalanyiság időszakáról továbbhozott elhatárolt veszteséggel nem rendelkezett.

Határozzuk meg az áttérési különbözet összegét, ha az alábbi adatok állnak rendelkezésre! (A táblázatokban kék háttérrel jelöltük azon a számadatokat, amelyek előre adottak, a számított rubrikáknál nincs háttérszín.)

az adatok eFT-ban szerepelnek

Mellékszámítások:

- A 2020-as adóévi kisvállalati adókötelezettség:

- Tőke- és osztalékműveletek egyenlege: – 11 000 + 3 000 = -8 000, ezért a minimum-adóalap alkalmazandó;

- Személyi jellegű kifizetések összege: 35 000;

- Speciális veszteségleírás: 35 000 -8 000 = 27 000 (8 000 < 16 000);

- Kisvállalati adó: 27 000 x 12% = 3 240.

- A 2021-es adóévi kisvállalati adókötelezettség:

- Tőke- és osztalékműveletek egyenlege: + 6 000 – 500 = 5 500;

- Személyi jellegű kifizetések: 42 000

- Kisvállalati adó alapja: 42 000 + 5 500 = 47 500

- Kisvállalati adó: 47 500 x 11% = 5 225

- A 2022-es adóévi kisvállalati adókötelezettség

- Tőke- és osztalékműveletek egyenlege: + 3 000 + 5 000 + 4 000 = 12 000;

- Személyi jellegű kifizetések: 43 000;

- Kisvállalati adóalap: 12 000 + 43 000 = 55 000

- Kisvállalati adó: 55 000 x 10% = 5 500.

(A társaság az itt szereplő mellékszámításokat nyilvánvalóan elvégezte az egyes kivás adóévekben.)

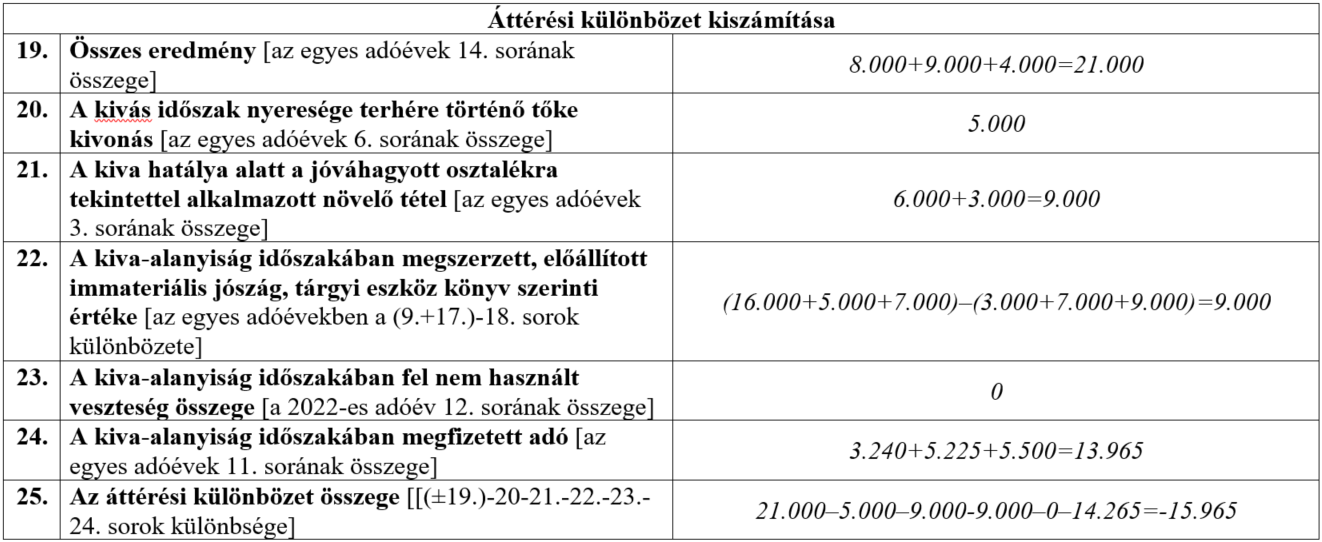

A társaságnak –15 965 eFt az áttérési különbözet összege, amely tehát negatív összegű. Az így meghatározott áttérési különbözetet a társaság a társasági adó hatálya alá történő áttérést követően veszteségként írhatja le a társasági adóalap terhére az áttérést követő 5 adóéven belül.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás