Hogyan tudja a munkaáltató a munkavállaló nyári pihenését, üdülését támogatni, és ehhez milyen adókötelezettség párosulhat? Többféle munkáltatói juttatás is hozzájárulhat…

Amit a 2021-ről szóló adóbevallási tervezetről tudni érdemes

SZJA bevallási tervezet kitöltésének és benyújtásának főbb tudnivalói

Május 20-a közeledtével itt az idő, hogy az a magánszemély, aki még nem tett eleget a bevallási kötelezettségének, az megtegye.

Hasonlóan a korábbi évekhez, a 2021. évi bevallás vagy az adóbevallási tervezet segítségével, vagy az adóhatósági közreműködés nélkül készített bevallás (21SZJA) benyújtásával teljesíthető. Az előző évekhez képest ez a bevallás is módosult. Azonban ez az év eltérő az eddigiektől, hiszen az arra jogosultak a gyermeket nevelő magánszemélyek adó-visszatérítéssel a bevallásukban számolhatnak el.

A következőkben – a teljesség igénye nélkül – bemutatásra kerülnek az adóbevallási tervezet kitöltésével, benyújtásával kapcsolatos fontosabb tudnivalók és a változások azzal, hogy az adó-visszatérítéssel külön cikk foglalkozik.

1) Általános tudnivalók

A NAV által a 2021. évre elkészített adóbevallási tervezet – az eddigi időponttól eltérően két héttel előbb, már – 2022 március 1-jétől érhető volt azoknak a magánszemélyeknek, akik rendelkeznek a Központi Azonosítási Ügynökön (KAÜ) szerinti hozzáféréssel (https://eszja.nav.gov.hu/app/login/#login).

A KAÜ-azonosítás történhet elsődlegesen ügyfélkapus regisztrációja, vagy akár e-személyi igazolvánnyal, telefonos azonosítással, arcképes azonosítással.

Akinek nincs ügyfélkapus regisztrációja az kérhette, hogy a NAV papíralapon küldje ki részére a bevallási tervezetét postai úton, amit április 30-ig kellett megkapni tértivevényes küldeményként.

Jelenleg az adóbevallási tervezet papíron kizárólag személyesen, a NAV ügyfélszolgálatain kérhető és vehető át 2022. május 20-ig.

Az adóbevallási tervezet tartalmazza a magánszemély által az adóévben megszerzett:

- szja-köteles jövedelmet és annak adóját,

- az ekho szerint adózó jövedelmet és annak adóját,

- az egyszerűsített foglalkoztatásból származó jövedelem adóköteles részét,

- a szociális hozzájárulási adó alapját képező jövedelmet és a fizetendő szociális hozzájárulási adót.

A tervezetet a munkáltatók, kifizetők által teljesített havi adó- és járulékbevallások, valamint a kifizetői kontroll-adatszolgáltatások alapján készíti el a NAV. Ez a gyakorlatban azt is jelenti, hogy más információt – mint például az egyéni vállalkozó jövedelmét, a magánszemély bérlő esetén a bérbeadásból származó jövedelmet, illetve a magánszemély által befizetett adóelőleget – nem tartalmaz.

A 2021. adóévi adóbevallási tervezet tartalmazza a magánszemély részére 2022. február 15-ig kiutalt gyermeket nevelő magánszemélyek adó-visszatérítés előlegének összegét.

Abban az esetben, ha a magánszemély nem nyúl a tervezetéhez, akkor az 2022. május 21-én a bevallásává válik, kivéve ha egyéni vállalkozó – ide nem értve ha egész évben katás, vagy szünetelő –, mezőgazdasági őstermelő, áfa fizetésre kötelezett adószámos magánszemély.

Függetlenül attól, hogy a tervezet a magánszemély bevallásává válik, mindenképpen célszerű azt áttekinteni, összehasonlítani, hogy a munkáltatói, kifizetői igazolásoknak (21M30) megfelelő adatok szerepelnek-e benne. Amennyiben szükséges, akkor a tervezetet módosítani, javítani kell. Ebben az esetben a változásokat menteni kell és a bevallást az új adattartalommal beküldeni.

Amennyiben a magánszemély egyetért az adóbevallási tervezet tartalmával, és nincs szükség a tervezet módosítására, kiegészítésére, nincs sem befizetendő, sem visszaigényelhető adója, akkor nincs további teendője, a tervezet 2022. május 20-ával automatikusan bevallássá válik.

Ki kell egészíteni a tervezetet a magánszemélynek például, ha

- nem kifizetőtől származó vagy olyan bevételt szerzett, ami után maga állapítja meg az az adót vagy az adóelőleget;

- jövedelme külföldről származott, vagy külföldön (is) adóztatható;

- ellenőrzött tőkepiaci ügyletből származó jövedelmet szerzett, ha a jövedelmet nem vagy nem kizárólag kifizetőnek minősülő befektetési szolgáltató igazolása alapján állapítja meg;

- fizető-vendéglátó tevékenységére tételes átalányadózást választott;

- valamely jövedelmére az ekho szerinti adózást választotta, és a kifizetőt terhelő ekho megállapítását, bevallását és megfizetését átvállalta;

- a kifizetőnek tett adóelőleg-nyilatkozatában költség levonását kérte,

- az adóévet megelőzően felvett osztalékelőlegből levont adót számol el a jóváhagyott osztalék adójával szemben;

- adóját a törvény külön rendelkezése szerint adóbevallásában kell (lehet) megállapítani.

Nem kell a magánszemélynek a tervezetet módosítania, ha benyújtja a 21SZJA bevallását.

Azonban, ha a magánszemély május 20-a után nyújtja be a 21SZJA bevallását, akkor azt már csak önellenőrzésként adhatja be, mivel a tervezete addigra bevallás lett amit csak önellenőrzéssel módosíthat.

Ha a magánszemély papír alapon kapta meg a bevallási tervezetét és annak tartalmával nem ért egyet, akkor azt nem módosíthatja, akkor neki szintén a 21SZJA bevallást kell benyújtania.

2) Változások a bevallásban

A jogszabályi változások miatt a 2021. évről szóló bevallás is módosult. A következőkben ismerkedjünk meg a legfontosabb változásokkal (azzal, hogy az adó-visszatérítés szabályaival külön cikk foglalkozik).

2.1) Személyi kedvezmény

Korábban a személyi kedvezmény adókedvezményként lehetett érvényesíteni, de 2021-től a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja törvény) 29/E. §-a alapján beépült az adóalap csökkentő kedvezmények közé. Ennek megfelelően adóalap kedvezmények a következő sorrendben érvényesíthetők:

- négy vagy több gyermeket nevelő magánszemélyek kedvezménye,

- személyi kedvezmény,

- első házasok kedvezménye,

- családi kedvezmény.

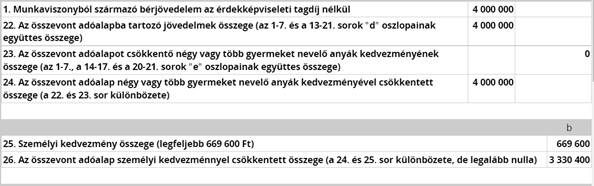

A kedvezmény jogosultsági hónaponként a minimálbér egyharmada száz forintra kerekítve, ami 2021-ben 55 800 forint. Ha a jogosultság a teljes adóévben fennáll, akkor a magánszemély összesen 669 600 forintot érvényesíthet. Mindez adóban kifejezve havi 8 370 forintot, éves szinten 100 440 forintot jelent.

A személyi kedvezményt a bevallás 25. sorában kell feltüntetni.

Például így:

2.2) Kriptoeszközzel végrehajtott ügyletből származó jövedelem

2022. január 1-től az Szja törvény egy új 67/C. §-sal egészült ki, a kriptovaluta-ügyletekből származó jövedelem adózásával kapcsolatban. Az Szja törvény 102. § (3) bekezdése a 2021. évvel kapcsolatban átmeneti szabályt tartalmaz, amely kimondja, hogy az új szabály már 2021-re is alkalmazható, így erre vonatkozóan a magánszemély az adóévről szóló bevallásában eleget tehet az adókötelezettségének.

Kriptoeszközzel végrehajtott ügyletnek kell tekinteni, amikor a bárki számára megköthető, elérhető (nem zártkörű) ügyletben kriptoeszköz átruházása, átengedése révén nem kriptoeszköz formájában vagyoni értéket szerez a magánszemély.

Adókötelezettség akkor merülhet fel, ha a kriptoeszköz kikerül a kriptovaluták világából (például bitcoint adnak egy autó vételáraként). Adózás tekintetében nem keletkezik kriptoeszközzel végrehajtott ügyletből származó jövedelem, ha a magánszemély az egyik kriptoeszközt egy másikra átvált, elcserél (például bitcoint ethereumra).

A magánszemélynek akkor keletkezik jövedelme, ha a tárgyévben üzleti nyeresége keletkezik, azaz az ügyletek révén megszerzett bevételeinek összege meghaladja a kriptoeszközök megszerzésére és az ügyletekhez kapcsolódó költségekre fordított tárgyévi igazolt kiadásokat.

Ügyleti veszteség akkor keletkezik, ha a kiadások összege meghaladja a bevételek összegét. Tárgyévi veszteség pedig akkor realizálódik, ha a tárgyévi ügyletek vesztesége magasabb a nyereségek összegénél.

A magánszemélynek a bevételeit, költségeit és a jövedelmét a saját nyilvántartása alapján kell megállapítania.

Kriptoeszközzel végrehajtott ügyletből származó jövedelem esetén – hasonlóan az ellenőrzött tőkepiaci ügyletből származó jövedelem szabályaihoz – a magánszemély adókiegyenlítést alkalmazhat. Ez azt jelenti, hogy amennyiben a magánszemélynek az adóévben, illetve az adóévet megelőző két év valamelyikében ügyleti vesztesége keletkezett és azt a veszteség keletkezésének évében az adóbevallásában feltüntette, akkor élhet az adókiegyenlítés lehetőségével, azaz a veszteséget az adóéven túl figyelembe veheti.

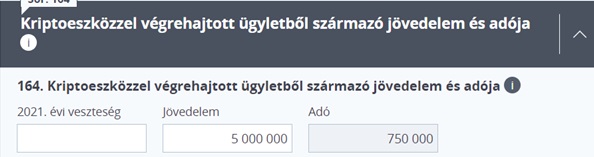

A kriptoeszközzel végrehajtott ügyletből származó jövedelmet és az 2021. évi veszteséget a bevallás 164. sorában kell feltüntetni.

Ha a magánszemélynek a 2021. év veszteséges, akkor a veszteségét is ebben a sorban kell feltüntetnie.

2.3) A mezőgazdasági őstermelő

2021. január 1-től új jogszabály, a családi gazdaságokról szóló 2020. évi CXXIII. törvény (a továbbiakban: Csgtv.) határozza meg az őstermelői tevékenység folytatásának feltételeit. A változások az őstermelők bevallását is érintik, így a bevallást érintően a következő módosításokra kell figyelemmel lenni:

Az őstermelőnek a bevallásban – a korábbi évektől eltérően – azt kell jelölnie, hogy a bevallás benyújtásának évére nem választ átalányadózást. Amennyiben ez szükséges volt, akkor az őstermelőnek ezt a nyilatkozatot, már a 2020. évi bevallásban is meg kellett tennie.

Módosultak a bevétel meghatározásának szabályai 2021. január 1-től.

A jogszabály vagy nemzetközi szerződés alapján az őstermelő tevékenységével összefüggésben folyósított támogatások nem minősülnek bevételnek, azaz adómentesek, így ezeket nem kell bevallásban szerepeltetni.

Őstermelői bevételként a Csgtv. szerinti őstermelői tevékenységből származó bevételt kell tekinteni. Nem tekinthető őstermelői tevékenységből származó bevételnek a kiegészítő tevékenység, tevékenységek bevétele, ha annak mértéke meghaladja az éves bevétel egynegyedét (ha meghaladja, akkor a teljes bevétel az önálló tevékenységből származó jövedelemnek minősül).

A mezőgazdasági őstermelőnek az őstermelői tevékenységéből származó bevételéből nem kell jövedelmet megállapítania, ha az e tevékenységéből származó bevétele az adóévben nem haladja meg az éves minimálbér felét. A korábbi években ez az értékhatár 600 ezer forint volt, 2021-ben ez 1 004 400 forintra emelkedett.

Abban az esetben, ha a bevétel az említett összeget meghaladja, a mezőgazdasági őstermelő a teljes bevételt figyelembe véve köteles a jövedelmét meghatározni.

Adómentes a mezőgazdasági őstermelő méhészeti termékek előállításából származó, az éves minimálbér felét meg nem haladó jövedelme.

Ennek megfelelően kell az őstermelőkre vonatkozó sorokat kitölteni.

A tétel költségelszámolást, vagy 10 százalék költséghányadot alkalmazó őstermelőnek a bevételét a 13. sorban, ebből a méhészeti termékek előállításából, a kiegészítő tevékenységből és a termékfeldolgozásból származó bevételt a 14-15. sorban kell feltüntetnie.

A méhészeti tevékenységgel kapcsolatos adómentesség miatt, ezen tevékenységből származó jövedelmet külön fel kell tüntetni a 39. sorban. Ez alapján a 40. sor tartalmazza – a 39. sor adómentes részével csökkentett – 2021. évi őstermelői jövedelmet.

Átalányadózó őstermelőnek a bevételét és ebből a méhészeti termékek előállításából származó bevételét az 50. sorban kell szerepeltetnie, a kiegészítő tevékenységből és a termékfeldolgozásból származó bevételrészt pedig az 51-52. sorokban.

Az őstermelő adóévenként az adóév egészére átalányadózást választhat, ha a bevétele az adóévben az éves minimálbér tízszeresét nem haladja meg, azaz ez 2021-ben 20 088 000 forint.

2021-től az átalányadózó mezőgazdasági őstermelő 90 százalék költségátalányt alkalmazhat. Az átalányban megállapított jövedelemnek, az éves minimálbér ötven százalékát meg nem haladó része (1 004 400 forintig) adómentes.

A méhészeti tevékenységet is folytató átalányadózó mezőgazdasági őstermelő a méhészekre és az átalányadózókra vonatkozó adómentes szabályt együttesen alkalmazhatja.

* * *

Jelentkezz most, biztosítsd be 2022-es kreditpontjaid és tedd fel kérdéseid a Penta előadóiknak!

A PENTA UNIÓ Zrt. 2022-ben is egész évben szervez továbbképzéseket, márciustól egészen decemberig. Válasszon helyszínek, előadók és időpontok közül! Jelentkezz most>> Idén is a Penta kreditpontos továbbképzését választom

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás