Az eÁFA rendszer 2024-ben indult, és lassan közeledik az idő, hogy az adózók számára kötelező legyen a használata. Az ÁNYK…

Áfa TOP 10 – Gyakorlati kérdések az elektronikus adatszolgáltatás témakörében – 3. rész

Fennakadások és specialitások: avagy mit tegyünk ha hibáztunk vagy üzemszünet áll be a rendszerbe, illetve hogyan kezeljük a gyűjtő- és előleg-számlákat

A 2018. július 1-jétől bevezetett új áfa adatszolgáltatási rendszer kapcsán már e rövid működés során is rengeteg probléma, értelmezést igénylő kérdés került felszínre. Három részes cikksorozatunk keretében a gyakorlati tapasztalatok során felmerült kihívások és ezek megoldási lehetőségeit ismertetjük, kiragadva a fontosabb eseteket.

Cikksorozatunk második részében leszögeztük, hogy az adatszolgáltatási kötelezettség alá a belföldön nyilvántartásba vett adóalanyok közötti, 100.000 Ft áfa tartalmat elérő, vagy meghaladó összegű számlák tartoznak. Érintettük azon bizonylatok körét, amelyekről tilos az adatszolgáltatás, továbbá megállapítottuk, hogy az áfa-alanyisággal nem rendelkező – és ezért az adószámban 1-es áfa kóddal rendelkező – szervezetek részére történő számla kiállítás sem esik az adatszolgáltatási kötelezettség alá. Taglaltuk az értékhatár alatti számlákra vonatkozó adatszolgáltatás lehetőségét, az adatszolgáltatásra regisztráló lehetséges személyi kört, a számlázó program használatával történő adatszolgáltatás módját.

Aktuális írásunkban a hibajavítás folyamatát, az üzemszünet kezelésének módját, valamint a gyűjtőszámlára és előlegszámlára irányadó szabályokat ismertetjük.

1) A hibajavítás folyamata

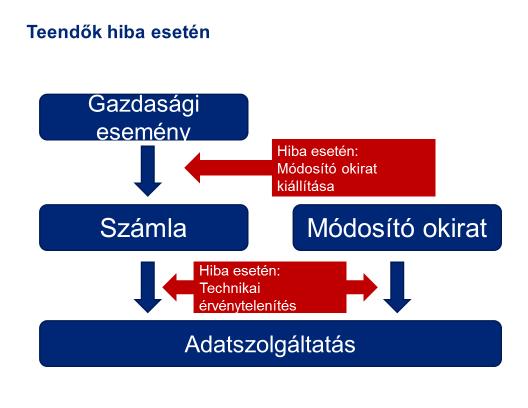

Amennyiben az adatszolgáltatás eredményeképpen a NAV rendszeréből Error üzenetet kapunk vissza, akkor az adatszolgáltatás nem teljesült. Ezt javítani kell. Alapvetően két okból kaphatunk Error üzenetet, amely esetekben eltérő a javítási mód. Amennyiben a számla hibás vagy hiányos, akkor a számlát kell javítani módosító vagy érvénytelenítő számlával/számlával egy tekintet alá eső okirattal. Ha azonban a számla hibátlan, csak az adatszolgáltatásba csúszott hiba, akkor a technikai érvénytelenítés szabályait kell alkalmazni, amelyet a későbbiekben ismertetünk.

Ezt a következő ábra szemlélteti: Ha a számla nem szabályszerű, akkor a hibajavítást a számla érvénytelenítésével vagy módosításával kell elvégezni, tehát az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.) 170.§-a szerinti bizonylat kiállításával. Ilyenkor nem a hibajavítás szabályait kell alkalmazni: nincs technikai érvénytelenítés és nem szükséges külön jóváhagyás a hibajavításhoz. Lehetőség van arra is, hogy egyszerre több számla adatszolgáltatása kerüljön érvénytelenítésre.

Ha a számla nem szabályszerű, akkor a hibajavítást a számla érvénytelenítésével vagy módosításával kell elvégezni, tehát az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.) 170.§-a szerinti bizonylat kiállításával. Ilyenkor nem a hibajavítás szabályait kell alkalmazni: nincs technikai érvénytelenítés és nem szükséges külön jóváhagyás a hibajavításhoz. Lehetőség van arra is, hogy egyszerre több számla adatszolgáltatása kerüljön érvénytelenítésre.

Módosító számla nem módosítható stornó/érvénytelenítő számlával, csak egy újabb módosító számlával. Ha ugyanis a módosító számlát követően stornó/érvénytelenítő számlát állítunk ki, az nemcsak az utolsó módosító számlát annulálja, hanem az egész módosítási láncot, beleértve az alapszámlát is. Ugyanígy nem működik, ha a módosító számlát is tartalmazó módosítási láncban érvénytelenítő számlával kizárólag az alapszámlát szeretnénk érvényteleníteni. Amennyiben ugyanis olyan alapszámla kerül érvénytelenítésre, melyhez kapcsolódik módosító számla vagy számlák, akkor minden módosító számla is automatikusan érvénytelenítésre fog kerülni az adatszolgáltató rendszerben. Ebben az esetben a helyes adatok szolgáltatásának tartalmaznia kell a módosító számlákat is.

Amennyiben az Error válaszüzenetet adatszolgáltatási technikai hiba miatt kapja az adózó, akkor a hibajavítást 3 napon belül a számla ismételt elküldésével kell teljesíteni. A 3 munkanapon belül elektronikusan és manuálisan is megteheti a hibajavítást az adóalany, de javasolt elektronikusan megtenni. Ha az adóalany rendszerének hibáját 3 munkanap alatt a fejlesztő nem tudja kijavítani és a megfelelő adatszolgáltatást előkészíteni, akkor csak manuálisan lehet felvinni az adatokat. Fontos tudnivaló azonban, hogy a technikailag hibás adatszolgáltatást előtte technikailag érvényteleníteni kell.

Lényeges, hogy a technikai hibajavítást az elsődleges felhasználónak külön jóvá kell hagynia, a technikai felhasználó nem hagyhatja jóvá helyette. A fejlesztő sem vonhat vissza egyedül adatszolgáltatást és nem javíthatja ki annak adattartalmát. De a rendszer a gyakorlatban lehetőséget ad a másodlagos felhasználónak is a jóváhagyásra.

A manuális adatszolgáltatás a gyakorlatban azt jelenti, hogy a számla hibátlan adatait egy képernyőfelületen keresztül kell rögzítenie az adóalanynak. A hibajavításnál nincs mód arra, hogy az adóalany fájlt töltsön fel. Amennyiben nagy számú számláról szükséges az adatszolgáltatását manuálisan elvégeznie, akkor sem nyílik meg olyan lehetőség, hogy betallózással feltöltsön előre elkészített számlaadatokat.

2) Üzemszünet az adóalanynál

Ha az adóalany rendszerének 24 órán túl tartó üzemzavara miatt nem továbbítja az adatokat a NAV részére, akkor a számlázó programnak az előállított számlának legalább az Áfa tv. szerinti kötelező adattartalmát az üzemzavar elhárulását követő 24 órán belül kell a NAV-hoz elektronikus úton továbbítania. Ha az adóalany üzemzavara a 48 órát meghaladja, ezt be kell jelenteni a NAV-hoz, és 24 órán belül kell pótolni manuálisan az adatszolgáltatást. Ha még mindig nem hárult el a hiba, akkor újabb bejelentéssel újabb 24 órára meghosszabbítható a határidő.

Például, ha 48 órát meghaladóan, de 72 órán belül hárul el az üzemszünet: Meg kellett hogy történjen az üzemszünet bejelentése, és elkezdte az adóalany a kiállított számlákról a kézi adatszolgáltatást.

Amikor a számlázóprogram újra megfelelően működik, akkor a számlázóprogram automatikusan elkezdi küldeni azokról a számlákról az adatokat, melyekről a nyilvántartása szerint nem történt meg az adatszolgáltatás. Amennyiben időközben manuálisan is történt adatszolgáltatás az érintett számláról, akkor a számlázóprogram Error üzeneteket fog visszakapni. Ebben az esetben az Error jelzés nem hibás adatszolgáltatást jelent, tehát intézkedést nem igényel. Amennyiben az adóalany még nem töltötte fel manuálisan az összes kimaradt számláját, akkor azokról a számlákról nem kell és nem is lehet manuálisan adatot szolgáltatni, melyekről a szoftver időközben már teljesítette az adatszolgáltatást.

Az üzemzavar nem olyan természeti katasztrófát jelent, amikor az adózó érdekkörén kívül eső okok miatt nem tud helyreállni 48 órán belül a normális működés, vagy vis maior történt (például hirtelen nagy mennyiségű hó esik), ezért nem tud megtörténni az adatszolgáltatás. Ilyen esetben ugyanis szankció alkalmazásának sincs helye, és elvileg ezt nem kell bejelenteni sem.

2) Gyűjtőszámla az adatszolgáltatás során

Az adatszolgáltatás során fontos, hogy meg tudjuk különböztetni az időszaki elszámolásos számlától a gyűjtőszámlát, ugyanis arról külön jelölve kell adatot szolgáltatni. A gyűjtőszámlát egyébként csak akkor lehet kiállítani, ha arról előzetes írásos megállapodást kötöttek a számlakibocsátóval. Fontos, hogy valamennyi egyedi ügylet teljesítési időpontját szerepeltetni kell a gyűjtőszámlán és az elektronikus adatszolgáltatás során mindről jelenteni is kell. Amennyiben az adóalany nem a teljesítési időpont mezőben szerepelteti az összes teljesítési időpontot, hanem a szöveges részben, a programnak biztosítania kell, hogy onnan is átkerüljenek az adatszolgáltatás során az adatok a NAV-hoz. Ha ezt nem tudja biztosítani, akkor nem tudunk gyűjtőszámlát kiállítani.

3) Előleg kezelése az adatszolgáltatás során

Mivel az előleg önállóan számlázandó, önállóan esik jelentéstételi kötelezettség alá, ha külön eléri az értékhatárt. Külön jelölni kell az adatszolgáltatás során, hogy előleg számláról van szó. A végszámláról akkor is jelenteni kell, ha csak az előleggel együtt éri el az értékhatárt. Viszont ilyenkor nem esik utólag jelentéstételi kötelezettség alá az előlegszámla. A végszámlán a teljes ellenértéket szerepeltetni kell és az értékhatár figyelésénél azt kell néznie a rendszernek. Ha szerepel a végszámlán a teljes ellenérték mellett az előleg is, arról is jelenteni kell technikai adatként. Ebből is látható, hogy az új rendszerben a végszámlánál elvárás, hogy a teljes ellenérék is szerepeljen rajta, és az előleg visszavonására a végszámlában kerüljön sor. Viszont továbbra sem kötelező kelléke a végszámlának az előleg számla számára való hivatkozás.

Amennyiben az adóalany 100%-os előleget szed be, és nem az egybizonylatos megoldást alkalmazza, hanem kiállít a teljesítéskor nulla adóalappal egy végszámlát, akkor a végszámla is adatszolgáltatás alá esik, ha a teljes ellenérték áfa tartalma eléri a 100.000 forintot. Ez azt jelenti, hogy ha az előleg áfa tartalma önmagában eléri az értékhatárt, akkor értelemszerűen a végszámla is jelentéstételei kötelezettség alá esik.

Cikksorozatunk záró részében a hibás adatszolgáltatás két okát – számla-kiállítási és technikai hiba -, valamint a hiba-javítás módjait részleteztük. Amennyiben az adatszolgáltatás hiba oka a hibás, vagy hiányos kiállítású számlára vezethető vissza, úgy a hibás számlát kell javítani módosító, vagy helyesbítő számla, illetve számlával egy tekintet alá eső okirat kiállításával. Nem a hiba-javítás szabályait kell alkalmazni, nincs technikai érvénytelenítés és külön jóváhagyás alkalmazására sincs szükség. Amennyiben viszont az adatszolgáltatás teljesítése során fordult elő a hiba, úgy a technikai érvénytelenítés szabályai alkalmazandók. A technikailag hibás adatszolgáltatást először érvényteleníteni kell és 3 napon belül ismételt adatszolgáltatást kell teljesíteni, az elsődleges felhasználó külön jóváhagyása mellett.

A számlázó-programot használó adatszolgáltatásra kötelezettnél felmerülő 24 órát meghaladó üzemszünet esetén, amikor is az üzemszünet miatt az adatszolgáltatás nem teljesül a NAV irányába, akkor a számlázó programnak az előállított számlának legalább az Áfa tv. szerinti kötelező adattartalmát az üzemzavar elhárulását követő 24 órán belül kell a NAV-hoz elektronikus úton továbbítania. 48 órát meghaladó üzemzavart be kell jelenteni a NAV-hoz, és 24 órán belül kell pótolni manuálisan az adatszolgáltatást.

A gyűjtőszámla is az előlegszámla helyzete is speciális az adatszolgáltatás során. Leszögeztük, hogy gyűjtőszámla alkalmazására kizárólag a számlakibocsátóval történt előzetes megállapodás alapján kerülhet sor A gyűjtőszámla jellegzetessége az, hogy valamennyi egyedi ügylet teljesítési időpontját a számlán szerepeltetni kell . Az adatszolgáltatás során biztosítani kell, hogy valamennyi teljesítési időpont jelentésre kerüljön a NAV irányába.

Az előlegről az Áfa törvény értelmében számlát kell kiállítani. Amennyiben az előleg-számla áfa tartalma eléri a százezer forintot, úgy az előleg-számla is az adatszolgáltatási kötelezettség alá esik. A végszámláról akkor is adatszolgáltatást kell teljesíteni, ha az előlegszámlával együttesen éri el az áfa összege a 100.000 forint értékhatárt. Ebből következően a végszámlán az ügylet teljes ellenértékét szerepeltetni kell. Amennyiben 100%-os előleg került beszedésre és az áfa összege eléri az értékhatárt, továbbá a kibocsátó nem egybizonylatos megoldást alkalmaz, hanem kiállít a teljesítéskor nulla adóalappal egy végszámlát, akkor a végszámla is adatszolgáltatási kötelezettség alá esik.

* * *

Értesülj első kézből a 2019. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2019

10 konferencia teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2019 helyszínei és időpontjai 2018-ban:

- Budapest I. – november 21 – 22.

- Székesfehérvár – november 21 – 22.

- Pécs – november 26 – 27.

- Nagykanizsa – november 26 – 27.

- Debrecen – december 3 – 4.

- Miskolc – december 3 – 4.

- Győr – december 6 – 7.

- Budapest II. – december 10 – 11.

- Szolnok – december 10 – 11.

- Budapest III. – 2019. január 9 – 10.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás