Az adójogszabályok 2026. évi változása tartalmaz néhány módosítást a munkáltatói juttatások terén. Újdonság lesz a rendvédelmi feladatokat ellátó szerv által,…

Adó-visszatérítése a bevallásban

Gyermeket nevelő magánszemélyeket érintő adó-visszatérítés bevallási szabályai

A veszélyhelyzettel összefüggő egyes szabályozási kérdésekről szóló 2021. évi CXXX. törvény 31.-37. §-ai rendelkeznek a gyermeket nevelő magánszemélyek adó-visszatérítésével kapcsolatos szabályokról. Az adó-visszatérítés miatt a 2021. évről szóló személyi jövedelemadó bevallás – ideiglenes jelleggel – új részekkel bővült ki.

A következőkben az adó-visszatérítésre vonatkozó szabályok rövid áttekintése után ismerkedhetünk meg az adó-visszatérítés bevallásával.

1)Ki jogosult adó-visszatérítésre?

A visszatérítésre az jogosult az a magánszemély, aki 2021. bármely napján családi kedvezményre jogosult volt, és 2021-ben

- az összevont adóalapba tartozó jövedelmet,

- ekhós jövedelmet szerez, illetve

- kisadózó vállalkozás utána – kisadózóként – tételes adót fizet.

A biztonság kedvéért nézzük át, hogy ki jogosult a családi kedvezményre:

- családi pótlékra jogosult, a családi pótlékra jogosultnak olyan házastársa, aki családi pótlékra nem jogosult (nevelőszülő házastársa),

- a várandós nő és a vele közös háztartásban élő házastársa,

- családi pótlékra saját jogán jogosult, vagy a vele közös háztartásban élő hozzátartozója (ideértve a gyerek szüleinek hozzátartozóit is),

- rokkantsági járadékban részesülő, vagy a vele közös háztartásban élő hozzátartozója (ideértve a gyerek szüleinek hozzátartozóit is),

Az a magánszemély, aki családi kedvezményre a fentiek alapján nem jogosult, de a családi kedvezményre jogosult házastársa, élettársa azt megosztja vele, az adó-visszatérítésre nem jogosult.

Gyakorlatban ez azt jelenti, hogy nem jogosult az adó-visszatérítésre az élettárs, ha a párja 2021-ben várandós volt első gyermekükkel, de a baba csak 2022 januárjában született meg. Ennek oka, hogy a várandós nő élettársa családi kedvezményre nem jogosult. Ugyanakkor, ha a kismama azt megosztja, akkor az élettárs a családi kedvezményt a bevallásában érvényesítheti.

Abban az esetben, ha a baba 2021-ben megszületett, akkor az élettárs is jogosult az adó-visszatérítésre. Ebben az esetben az apa a 2021-ben jogosult lesz családi pótlékra így családi kedvezményre és adó-visszatérítésre is.

Nézzük meg a jogosultság fennállását a következő esetekben.

A házastársak – ideértve a bejegyzett élettársakat is – a közösen nevelt gyermek után jogosultak az adó-visszatérítésre.

Élettársak esetén kinek jár az adó-visszatérítés:

- a közös gyermeket együtt nevelő élettársak mindegyike szülőként jogosult az adó-visszatérítésre,

- a nem közös gyermeket együtt nevelő élettársak mindegyike jogosult az adó-visszatérítésre, ha kapcsolatukat legalább egy éve hivatalosan regisztrálták,

- a nem közös gyermeket együtt nevelő élettársak közül csak a szülő jogosult az adó-visszatérítésre, ha kapcsolatuk nincs nyilvántartásba véve, vagy azt csak 2021-ben regisztrálták,

- nem jogosult az adó-visszatérítésre a várandós nő élettársa, akkor sem, ha ő a magzat apja, kivéve, ha a baba 2021-ben megszületett vagy, ha 2021-ben összeházasodtak.

Elvált, külön élő szülők (a továbbiakban elváltak) adó-visszatérítése:

- ha a szülők 2021-ben váltak el és a válásig mindketten jogosultak voltak a családi pótlékra, akkor mindketten jogosultak az adó-visszatérítésre is,

- ha a szülők 2021-ben váltak el, de az apa már több éve elköltözött a családjától, akkor ő 2021-ben már nem volt jogosult a családi pótlékra, a családi kedvezményre és így az adó-visszatérítésre sem,

- ha a szülők 2021 előtt váltak el, akkor az adó-visszatérítés csak annak a szülőnek jár, akinek a családi pótlékot folyósítják.

Felváltva gondozott gyermek után akkor jogosult mindkét szülő az adó-visszatérítésre, ha a családi pótlékot megosztva, 50-50 százalékban folyósítják részükre.

A családi pótlék megosztásához szükség van arra, hogy a szülők közös kérelmet nyújtsanak be a családtámogatási szervhez és nyilatkozzanak arról, hogy

- a gyermeket közösen gondozzák és

- a neveléséről saját háztartásukban időszakonként felváltva gondoskodnak, valamint

- mindkettőjüket megilleti a szülői felügyeleti jog.

További feltétel, hogy a családi pótlék megosztásáról a családtámogatási szerv határozatot hozzon. Tehát a jogosultság csak a két fontos feltétel – kérelem és határozat – megléte esetén áll fenn.

Abban az esetben, ha 2021-ben a szülők nem 50-50 százalékban kapták a családi pótlékot, hanem csak az egyikük kapta 100 százalékban, akkor a másik szülő nem jogosult sem a családi kedvezményre, sem az adó-visszatérítésre, függetlenül attól, hogy a gyermeket közösen nevelik.

Abban az esetben, ha 2022-ben visszamenőlegesen, január-februárban beadott kérelem alapján a szülők 2021-re kérték a családi pótlék 50-50 százalékban történő folyósítását, és megkapták erről a határozatot, akkor a mindketten jogosultak az adó-visszatérítésre.

2) Az adó-visszatérítés összege

Az adó-visszatérítés összege a 2021. évben:

- az összevont adóalapba tartozó jövedelmet szerző magánszemélynél az adóalap-kedvezmények levonása után megállapított adóalap adójának az adókedvezmények levonása után fennmaradó része,

- az ekhós jövedelemmel rendelkező magánszemélynél a kifizető által levont ekhónak az szja-része (9,5 százaléka),

- a kisadózónál az utána fizetett tételes adó negyede,

de maximum 809 ezer forint.

Amennyiben a magánszemélynek 2021-ben van megfizetett személyi jövedelemadója, ekhója, illetve fizettek utána tételes adót, akkor a visszatérítés a fent említett sorrendben mindhárom adónem terhére érvényesíthető, de annak összege együttesen sem haladhatja meg a 809 ezer forintot.

Ha a magánszemélynek az adóalap-kedvezmények levonása után megállapított összevont adóalapja utáni adója legalább egy forint, de az ezer forintot nem éri el, akkor az adó-visszatérítés összege ezer forint, ez az alsó határ.

Az a bejelentett kisadózó, akinek más jövedelme nincs – családi kedvezményre jogosult – és a tételes adót egész évben megfizették utána a következő összegű adó-visszatérítésre jogosult.

|

tételes adó havi összege |

12 havi tételes adó |

adó-visszatérítés összege |

|

25 000 Ft |

300 000 Ft |

75 000 Ft |

|

50 000 Ft |

600 000 Ft |

150 000 Ft |

|

75 000 Ft |

900 000 Ft |

225 000 Ft |

Mint látható, a gyermekek száma nem befolyásolja a visszatérítés összegét.

Az adó-visszatérítés csak az adóalap-kedvezmények érvényesítése után vehető figyelembe, így ha az adóalap kedvezmények miatt a magánszemélynek az összevont adóalapja nulla – ekho-s, katás jövedelme nincs – adó-visszatérítést nem érvényesíthet. Például az az édesanya, aki a négy- vagy több gyermeket nevelő anyák kedvezményét év közben igénybe vette és csak bérjövedelemmel rendelkezik, nincs levont, vagy fizetendő adója, így nem részesülhet adó-visszatérítésben sem.

Milyen jövedelmek adóját kaphatja vissza a magánszemély?

Például:

- munkaviszonyra tekintettel megszerzett jövedelem (például munkabér, jutalom, a munkáltató nyugdíjpénztárba fizetett támogatása, a költségtérítésből származó jövedelem, végkielégítés, stb.),

- egyéni vállalkozó vállalkozói kivétje, vagy átalányban megállapított jövedelme,

- őstermelő jövedelme, költségelszámolás módjától függetlenül,

- bérbeadásból származó jövedelem,

- táppénz, GYED,

- a magánszemély által végzett önálló tevékenységből származó jövedelem (például gyöngyből készített ékszerek értékesítéséből származó jövedelem),

- minden más önálló, nem önálló tevékenységből származó és egyéb jövedelem.

Milyen jövedelmek adóját nem kaphatja vissza a magánszemély adó-visszatérítés jogcímén?

- ingatlan és ingó értékesítésből származó jövedelem, kivéve, ha az értékesítést a magánszemély gazdasági tevékenység keretében végezte és így önálló tevékenységből származó jövedelemként adózik,

- osztalék,

- árfolyamnyereségből származó jövedelem,

- vállalkozói osztalékalap,

Nem érvényesíthető az adó-visszatérítés a katás vállalkozás által fizetett 40 százalékos adóra.

3) A bevallás

A 21SZJA bevallás kiegészült egy „21SZJA-D” lappal, melynek 97-105. sorai szolgálnak az adó-visszatérítés levezetésére és az előlegként kiutalt összeggel való elszámolásra. Értelemszerűen ezekkel a sorokkal a bevallási tervezet is kiegészült.

Az elszámolás nem csak a személyi jövedelemadó (97. sor), hanem az ekho (98. sor) és a kata (99. sor) tekintetében is a bevallásban történik.

A rendelkezésre álló adatok, illetve a 2022. február 15-ig kiutalt adó-visszatérítés előleg alapján a NAV a bevallási tervezet említett sorait is feltöltötte adatokkal.

Az adó-visszatérítésre tekintettel a NAV a 2021. évre minden olyan kisadózóként bejelentett magánszemély részére is elkészítette az adóbevallási tervezetet, akinek az adó-visszatérítést kiutalta előlegként, abban az esetben is, ha az adóévben nem volt szja köteles jövedelmük. Így a kisadózók esetén is az szja bevallásban kell elszámolni az adó-visszatérítéssel.

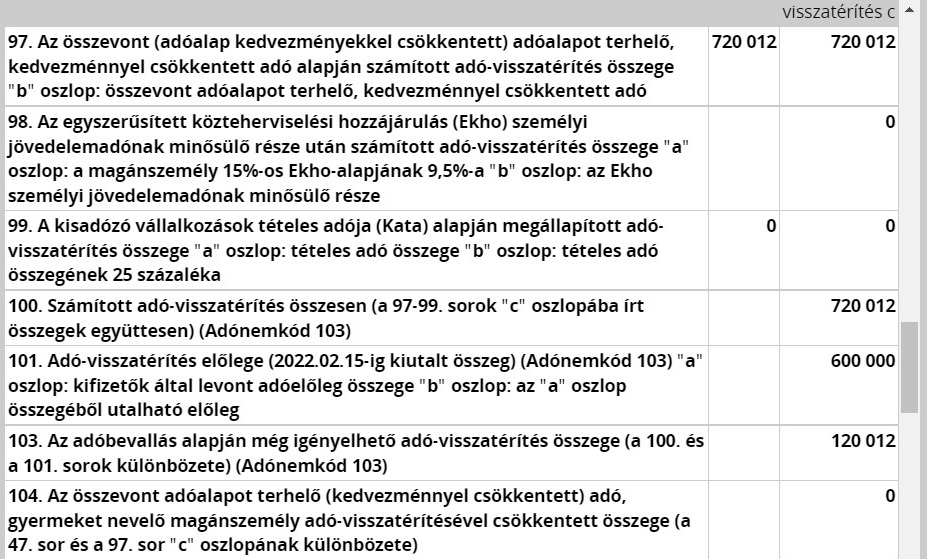

A 100. sor tartalmazza, hogy a magánszemélynek a bevallásban szerepeltetett adatok alapján milyen összegű adó-visszatérítés jár, azaz ez a sor tartalmazza a magánszemély végleges adó-visszatérítésének összegét.

A 101. sorban kerül feltüntetésre a februárban kiutalt kedvezmény-előleg összege és a kifizető által 2021-ben levont adóelőlegek összege.

A 102-103. sorok a kedvezmény-előleg és a tényleges adó-visszatérítés különbözetét tartalmazzák.

Előfordulhat, hogy a 102. sor az adóbevallás alapján befizetendő adó-visszatérítést tartalmaz, azonban ez nem jelenti azt, hogy a magánszemélynek valóban van visszafizetési kötelezettsége.

Nézzünk erre egy példát.

A magánszemély egyedül neveli két gyermekét, akik után nem kérte a családi kedvezmény érvényesítését év közben. A jövedelme 4 millió forint, a munkáltató 600 ezer forint adóelőleget vont le.

Februárban ezt az összeget adó-visszatérítés előlegként a NAV kiutalta (a 101. sorban ez szerepel).

A magánszemély a bevallásában érvényesíti a családi kedvezményt (3 199 920 forintot), így az adóalapja (4 000 000-3 199 920=) 800 080 forintra csökken, a megállapított adó 120 012 forintra csökken. Ez az összeg lesz az adó-visszatérítés, amit a 100. sor tartalmaz. Ebben az esetben a 101. és a 100. sorok különbözete kerül a 102. sorba, de ezt nem kell megfizetni, hiszen azt a magánszemély a bevallásában családi kedvezmény jogcímeként érvényesíti.

Ez egyben azt is jelenti, hogy a magánszemély a családi kedvezményre tekintettel már nem kap visszatérítést, mivel annak összegét a kedvezmény előleg már tartalmazta.

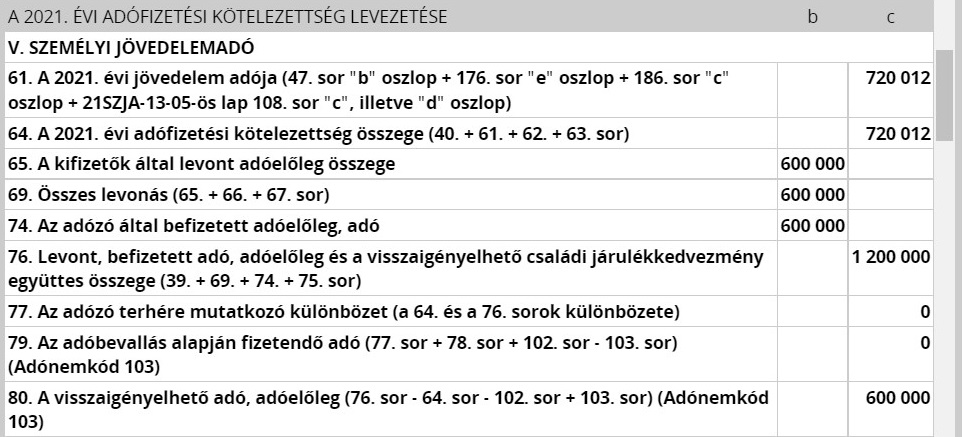

Egyebekben, ha a magánszemélynek tényleges fizetési kötelezettsége keletkezne, akkor azt a bevallás 79. sora tartalmazza.

A bevallás ezt a következők szerint tartalmazza:

Az is előfordulhat, hogy a magánszemély a bevallás kiegészítése és benyújtása után további adó-visszatérítésre jogosult, amit viszont a 103. sor tartalmaz.

Például az előző példában szereplő magánszemélynek 2021-ben átalányadózó egyéni vállalkozóként is dolgozott. Az adóköteles jövedelme 4 millió forint volt, amely után a 600 ezer forint összegű adóelőleget év közben megfizette. Miután ezt a jövedelmet és az adóelőlegét a bevallási tervezet nem tartalmazza, ezért ezzel a tervezetet a magánszemélynek kell kiegészítenie. Az egyéni vállalkozói jövedelem után megfizetett adóelőlegét a magánszemély a bevallásában az adó-visszatérítés miatt visszakapja.

Ebben az esetben, a 100. sorban 720 012 forint szerepel, a 103. sorban pedig 120 012 forint, a 80. sorban visszaigényelhető adó, adóelőlegként 600 ezer forint szerepel.

A bevallásban ez így jelenik meg:

A 104. sorban az összevont adóalapot terhelő, kedvezményekkel és adó-visszatérítéssel csökkentet adó összege kerül feltüntetésre.

A 105. sorban kell feltüntetni a magánszemélyt kisadózóként bejelentő kisadózó vállalkozás adatait, a vállalkozás adószámát, nevét, elnevezését.

A másik változás a családi kedvezményről és a gyermeket nevelő magánszemélyek adó-visszatérítéséről szóló nyilatkozatokat érinti, azaz a 107.-110. sorokat, valamint a közös érvényesítésről, megosztásról a 112., esetleg 113. sorokat.

Ezekben a sorokban kell a magánszemélynek, a családi kedvezményre, adó-visszatérítésre jogosító gyermekekről nyilatkozni, fel kell tűntetni – a magzat kivételével – a nevüket, adóazonosító jelüket, valamint a jogosultság jogcímét és a kedvezményezetti státuszt.

A gyermekek adatainak feltüntetésére szolgáló mezőkben, a „kedvezmény típusa” kódkockába – az eddigi 3 helyett – 6 különböző kód írható be, melyek a következők.

1.„Családi kedvezményt és adó-visszatérítést kívánok érvényesíteni”

Akkor is ezt a kódot kell jelölni ha a magánszemély a családi kedvezményt nem veszi igénybe – mert azt a házastársa, élettársa érvényesíti – a bevallásában.

2. „Négy vagy több gyermeket nevelő anyák kedvezményét kívánom érvényesíteni”

Ha a négy vagy több gyermeket nevelő anyák kedvezményére (a továbbiakban: NÉTAK) jogosult anya már nem jogosult családi kedvezményre, akkor nem jogosult az adó-visszatérítésre sem.

3. „Együttesen kívánom érvényesíteni a négy vagy több gyermeket nevelő anyák kedvezményét, a családi kedvezményt és az adó-visszatérítést”

Abban az esetben, ha a NÉTAK-os anya családi kedvezményre is jogosult, akkor az adó-visszatérítésre is, ezért neki a „3” kódot kell feltüntetnie.

4.„Csak a gyermeket nevelő magánszemélyek adó-visszatérítését kívánom érvényesíteni”

Az a kisadózóként bejelentett magánszemély, akinek nincs személyi jövedelemadó-köteles, összevont adóalapba tartozó, jövedelme, a családi kedvezményt nem veheti igénybe. Azonban, ha a családi kedvezményre gyermek után egyébként jogosult lenne, akkor jogosult az adó-visszatérítésre.

5. „Négy vagy több gyermeket nevelő anyák kedvezményét és adó-visszatérítést kívánok érvényesíteni”

Amennyiben a NÉTAK-os édesanya jogosult a családi kedvezményre, de azt nem ő kívánja a bevallásában érvényesíteni, akkor a bevallásban a NÉTAK-ot és az adó-visszatérítést veszi figyelembe.

6. „Csak családi kedvezményt kívánok érvényesíteni”

Amennyiben a magánszemély családi kedvezmény tekintetében nem minősül jogosultnak, de a kedvezményt a jogosult vele megosztja, akkor a bevallásban családi kedvezményt érvényesíthet, de adó-visszatérítést nem vehet igénybe.

A többi mező kitöltésének menete nem változott.

* * *

Amennyiben érdeklődsz a számvitelt és az adózást érintő változások iránt, akkor a PENTA UNIÓ Zrt. szervezésében idén is várunk a mérlegképes könyvelők kreditpontos továbbképzésén. A kreditpontos továbbképzésre itt jelentkezhetsz! >>> Jelentkezem

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás