A szakmai köznyelvben elterjedt megfogalmazás – „szeptembertől kötelező lesz az e-pénztárgép” – pontatlan, és éppen ezért félrevezető. Aki így tájékoztatja…

Az építőipari fordított adózás új áfa szabályai – Dr. Csátaljay Zsuzsanna

Mely építési tevékenységekre, valamint az alvállalkozói lánc mely elemeire alkalmazandó a fordított adózás.

Az Áfa törvény 142.§ (1) bekezdés b) pontjában szabályozott építőipari fordított adózás szabályai 2023-tól és 2024-től is változtak.

2023-tól 2 változás történt:

- Egyértelműsítették, hogy az ingatlan rendeltetésének megváltoztatására irányuló építési munka is – egyéb feltételek megléte mellett – fordított adózású.

- Azokban az esetekben is – egyéb feltételek megléte mellett – fordított adózás alkalmazandó, amelyeknél építési engedélyre, hatósági tudomásulvételre, egyszerű bejelentésre ugyan nincs szükség, de a munkák elvégzéséhez szükséges bármilyen más hatósági engedély megszerzése, vagy bejelentés megtétele (pl. örökségvédelmi vagy településképi bejelentés).

2024-től 2 változás történt:

- Hatályon kívül helyezték a fordított adózású építési munkák közül az ingatlan egyéb megváltoztatására irányuló építési munkát (a létesítésre, bővítésre, átalakításra és bontásra irányuló építési munkán kívül csak a rendeltetés megváltozásra irányuló munka maradt).

- Azokban az esetekben, amikor a hatósági engedély- vagy bejelentésköteles jelleg a láncban „lejjebb” (valamelyik alvállalkozónál) merül fel, akkor „visszafelé” fordított irányban kell nyilatkozni, azaz ilyen esetben az alvállalkozó nyilatkozik a fővállalkozónak, ő pedig a generálkivitelezőnek stb.

2024-től e körben tehát változás, hogy ha nem az egész beruházásra vonatkozik a hatósági engedély, hanem csak egy résztevékenységre, akkor annak az alvállalkozónak nyilatkoznia kell a fővállalkozója felé, akinél felmerült az engedély/bejelentés köteles résztevékenység. Attól a szereplőtől kezdve egészen a megrendelőig az egész alvállalkozói láncban hatósági engedély/bejelentés kötelesnek minősül az adott munka, de ez a szóban forgó hatósági engedély vagy bejelentés a láncban korábbi szereplő szolgáltatására és másik alvállalkozói láncra nem hat ki.

Először érdemes tisztázni a hatóság fogalmát. Az általános közigazgatási rendtartásról szóló 2016. évi CL. törvény (Ákr.) 9.§-a határozza meg a hatóság fogalmát. Eszerint hatóság az a szerv, szervezet vagy személy, amelyet (akit) törvény, kormányrendelet vagy önkormányzati hatósági ügyben önkormányzati rendelet hatósági hatáskör gyakorlására jogosít fel, vagy jogszabály hatósági hatáskör gyakorlására jelöl ki. (Jogszabály felhatalmazása alapján, fentieken kívüli más hatósági hatáskört gyakorló szervek, személyek és szervezetek is lehetnek.) Az Ákr. 7.§ (2) bekezdése pedig a hatósági ügy fogalmát definiálja. Eszerint hatósági ügy az az ügy, amelyben a hatóság döntésével az ügyfél jogát vagy kötelezettségét megállapítja, jogvitáját eldönti, jogsértését megállapítja, tényt, állapotot, adatot igazol vagy nyilvántartást vezet, illetve az ezeket érintő döntését érvényesíti.

Hatósági engedélyek, bejelentések

Tekintsük át a hatósági engedélyek, bejelentések szerepét a 2023-tól hatályos szabály szerint! Lényeges, hogy bármilyen hatósági engedély, bejelentés megalapozza a fordított adózást, de csak a hatósági engedélyek, bejelentések jönnek szóba, más szerv engedélyei nem alapozzák meg. Amely szerv – tipikusan az önkormányzat – hatósági és tulajdonosi jogkörben is eljárhat, ott is csak a hatósági jogkörben kiadott engedélyek, hozzájárulások alapozzák meg a fordított adózást, a tulajdonosi hozzájárulások nem.

Magának az engedélynek nem kell építési tartalmúnak lennie (pl. örökségvédelmi engedély vagy bejelentés, rendeltetésmódosítási engedély, településképi bejelentési eljárás). Nem szükséges, hogy amire az engedély, bejelentés vonatkozik, az építési-szerelési munka legyen.

A minisztériumi álláspont változása az építőipari fordított adózás kapcsán

A Pénzügyminisztérium korábbi álláspontja szerint még azok a hatósági engedélyek és bejelentések is ide tartoznak, amelyek nem közvetlenül az építési munkához kapcsolódnak, hanem csak közvetetten a kisegítő tevékenységhez (pl. közterülethasználati engedély, veszélyes hulladék elszállításának bejelentése stb.) Ugyanakkor úgy tűnik, hogy az újabban kialakított minisztériumi hivatalos álláspont (a korábbiakkal szemben) visszatér a törvény szövegéhez, miszerint csak azok a hatósági engedélyek alapozzák meg a fordított adózást, amelyek az építési munka elvégzésének feltételei, így tehát a közterülethasználati engedély és a veszélyes hulladék elszállítására vonatkozó engedély/bejelentés kiesik. Az adóhatóság is ezt az álláspontot vallja, ami a törvényszövegből is levezethető. Sajnálatos módon a tárgyban még nem adtak ki adózási kérdést, ami véglegesen tisztázná az ezzel kapcsolatos vitás kérdéseket. Ugyanakkor az előzetes egyeztetések során felmerült egy olyan elhatárolási szempont is, ami a fordított adózást megalapozó hatósághoz történő bejelentéseket megkülönbözteti a fordított adózást nem eredményező, csupán statisztikai célt szolgáló adatszolgáltatástól.

Az a hivatalos álláspont azonban továbbra is mérvadó, hogy a hatósági engedélyt/bejelentést annyiban tágan kell értelmezni, hogy nem feltétel, hogy magára az egész beruházásra vonatkozzon az engedély, elegendő, ha valamilyen résztevékenységre (például tűzjelző berendezés áthelyezésére stb.).

A jelenlegi hivatalos álláspont

A hivatalos álláspont szerint tehát függetlenül attól, hogy az adott hatósági engedély/bejelentés esetlegesen csak az egyik vállalkozó/alvállalkozó által végzett építési munkához szükséges, ez nemcsak annak a vállalkozónak/alvállalkozónak a fordított adózását alapozza meg, hanem kihat az egész vállalkozói láncra, viszont csak „felfelé”, a megrendelő felé (azon vállalkozó számlázására, amelynek ellenértékébe beépül a szóban forgó hatósági engedélyköteles munka), de „lefelé”, az azt megelőző vállalkozó számlázására nem, és nem is „ugrik át” a másik alvállalkozói láncra.

Összefoglalva kijelenthető, hogy nem kell, hogy az engedély vagy bejelentés az egész ingatlan létrehozatalára, bővítésére, átalakítására, egyéb megváltoztatására irányuljon, elég, ha például csak az egyik alkotóelemre. Ha maga a teljes ingatlan létrehozatala, bővítése, átalakítása, egyéb megváltoztatása engedély- vagy bejelentés-köteles, akkor ez a teljes alvállalkozói láncra kihat (ha az építési-szerelési munka). Ha alvállalkozó teljesít olyan munkát, ami ingatlanra vonatkozó tevékenységre irányuló engedély-köteles munka, akkor ez „beépül” a felette lévő szereplők teljesítményébe. Az engedélynek/bejelentésnek ingatlan létrehozatalára, bővítésére, átalakítására, egyéb megváltoztatására, bontására kell irányulnia, azaz magára az építési munkára, vagy annak egy résztevékenységére.

De mégis ezen túl is különbséget kell tenni az építési tartalmú hatósági engedélyek, bejelentések és az egyéb hatósági engedélyek, bejelentések között a következőképpen.

Építési tartalmú hatósági engedélyek

Az építési tartalmú hatósági engedélyek és az olyan engedélyek, amelyek az egész beruházásra vonatkoznak – tehát az építési engedély, a hatósági tudomásulvétel és az egyszerű bejelentés, továbbá ide sorolható a településképi engedély és az örökségvédelmi engedély – az egész beruházást és nem csak az adott alvállalkozói láncot teszik engedély- illetve bejelentés kötelezetté. Ennek következményeként a nyilatkozat is lefelé történik, azaz a megrendelő nyilatkozik a fővállalkozó felé, a fővállalkozó nyilatkozik az alvállalkozó felé stb.. Ez az adott engedélyköteles fordított adózású beruházás a használatbavételi engedély kiadásáig, illetve a hatósági tudomásulvétel megtörténtéig, az egyszerű bejelentésig tart.

Egyéb hatósági engedélyek

Az egyéb hatósági engedélyek – amelyek nem az egész beruházásra vonatkoznak – csak az adott alvállalkozói láncot teszik fordítottá, de ott is csak „felfelé”, a számlázás irányának megfelelően a megrendelő irányába, de nem hatnak ki másik alvállalkozói láncra. A nyilatkozattétel is az előző esetkörhöz képest fordított: az al-alvállalkozó (akinél felmerül az engedélykötelezettség) nyilatkozik az alvállalkozó felé, az alvállalkozó nyilatkozik a fővállalkozó felé stb. Lényeges ugyanakkor, hogy nem alkalmazható az adóhatóság azon korábbi álláspontja, ami szerint az egyéb hatósági engedélyeknél, bejelentéseknél csak annak a vállalkozónak lesz engedélyköteles, így fordított adózású a szolgáltatása, ahol ez az engedély/bejelentés felmerült!

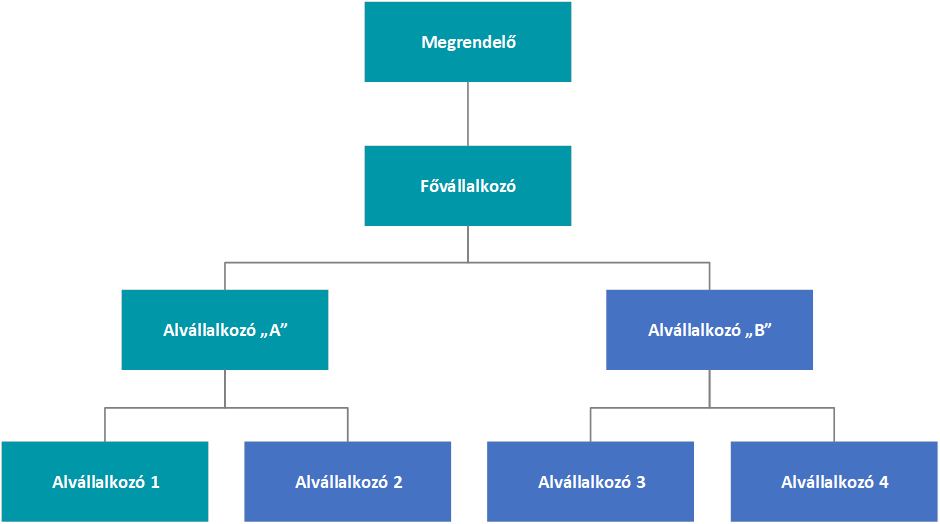

Nézzünk egy példát az új szabályozásra!

Ha az Alvállalkozó 1 munkája hatósági engedély-, vagy bejelentés köteles, ugyanakkor az Alvállalkozó 2, továbbá az Alvállalkozó „B”, illetve az Alvállalkozó 3-4 munkája nem, akkor

- fordított adózás alkalmazandó (feltéve, hogy az egyéb feltételek teljesülnek): az Alvállalkozó 1 – Alvállalkozó „A”; az Alvállalkozó „A” – Fővállalkozó, valamint a Fővállalkozó – Megrendelő közötti ügyletekre. Lényeges viszont, hogy ha az Alvállalkozó „A” munkájánál merülne fel a hatósági engedély, akkor Alvállalkozó1 ügylete egyenes adózású lenne;

- de továbbra is az egyenes adózás szabályai alkalmazandóak: az Alvállalkozó 2 – Alvállalkozó „A”, valamint az Alvállalkozó „B” – Fővállalkozó, illetve az Alvállalkozó „B” – Alvállalkozó 3-4 közötti relációban.

Mely ügyletek esetében nem alkalmazható az építőipari fordított adózás?

Azt azonban továbbra sem lehet elfelejteni, hogy függetlenül attól, hogy hatósági engedély, vagy bejelentésköteles az építési munka, ha

- adójogilag nem szolgáltatásnyújtásnak minősül, hanem termékértékesítés,

- vagy nem építési-szerelési munka, hanem egyéb munka,

- vagy nem az ingatlan létesítésére, átalakítására, bővítésére, rendeltetésének megváltoztatása, bontására irányul, hanem például csak helyreállításra, állagmegóvásra,

- vagy nem az adott adóalany építi be közvetlenül az építési munka során az alapanyagokat az ingatlanba (hanem csak például a beépítendő elemet gyártja le),

akkor továbbra sem lehet fordított adózású az ügylet.

Az ingatlan fogalma

Az ingatlan fogalmánál nem az ingatlannyilvántartási bejegyzettség ténye számít, hanem a közösségi jogi ingatlan fogalmat kell alapul venni. A közvetlenül hatályos 282/2011/EU tanácsi Végrehajtási Rendelet 13b. cikke a következőképpen határozza meg az ingatlan fogalmát.:

“a) a föld bármely meghatározott területe, akár a földfelszínen vagy a földfelszín alatt, amely tulajdonjog tárgyát képezheti és amely birtokba vehető;

b) bármely épület vagy építmény, amely tengerszint fölött vagy alatt a földhöz vagy a földbe rögzített, és amelyet nem lehet könnyen lebontani vagy elmozdítani;

c) az épület vagy építmény szerves részét alkotó bármely olyan alkotóelem, amelyet már beépítettek, és amely nélkül az épület vagy építmény nincs befejezve, mint például az ajtók, ablakok, tetők, lépcsők és liftek;

d) az épületbe vagy építménybe állandó jelleggel beépített bármely olyan alkotóelem, felszerelés vagy gép, amely az épület vagy építmény lerombolása vagy megváltoztatása nélkül nem távolítható el.”

Ebből következően bármely, az ingatlannyilvántartásba be nem jegyzett olyan dolog is épületnek, építménynek minősül az áfa e fordított adózású jogcíme tekintetében, amely a földhöz vagy a földbe rögzítve van és nem könnyen elmozdítható. Továbbá a fentiek szerinti alkotóelemek épületbe, építménybe történő beépítése, illetve az azzal összefüggésben végzett, szolgáltatásnyújtásnak minősülő építési-szerelési munkák is fordított adózással járnak, ha az ingatlan létesítése, átalakítása, bővítése, rendeltetésének megváltoztatása vagy bontása során merülnek fel, arra irányulnak és hatósági engedély- vagy bejelentéskötelesek.

A építőipari fordított adózás feltételei

Összefoglalva megállapítható, hogy az alvállalkozó, résztevékenységet végző vállalkozó fordított adózásához az Áfa törvény 142.§ (1) bekezdés szerint az alábbi együttes feltételekre van szükség:

- adójogilag szolgáltatásnyújtásnak kell lennie, amely

- alapvetően építési-szerelési vagy egyéb szerelési jellegű, és

- közvetlenül az ingatlan létrehozatalára, bővítésére, rendeltetésének megváltoztatására, átalakítására vagy bontására irányul, és

- a beruházás vagy az adott munka hatósági engedélyhez, hatósági bejelentéshez kötött.

Fontos, hogy a használatbavételi engedélyig (egyszerű bejelentésig, hatósági tudomásulvételig) felmerülő munkák tartoznak ide, de ha nem szükséges ilyen, az egész beruházásra irányuló engedély (bejelentés), hanem csak egy adott munka engedélyköteles, akkor annak a projektnek a lezárultáig felmerülő munkákra terjed ki a hatósági engedély és a fordított adózás, amelyekre vonatkozik az engedély (projekt-szemlélet).

Lényeges, hogy számlakapcsolatonként kell minősíteni a feltételek fennállását. Mivel együttes feltételek szükségesek a fordított adózáshoz, lehet olyan, hogy ugyanabban a vállalkozói láncban nem mindegyik szereplőnek lehet/kell fordított adózással kiállítani a számláját.

Azt még egyszer szeretnénk egyértelműsíteni, hogy a csak felújítás, állagmegóvás, helyreállítás továbbra sem fordított adózású, még hatósági engedély esetén sem.

Az építőipari fordított adózás másik törvényi jogcíme

Az Áfa törvény 142.§ (1) bekezdés a) pontjában szabályozott másik fordított adózású jogcím szabályai változatlanok, azt egyik évben sem érintette a változás. Ez a pont az Áfa törvény 10.§ d) pontjára utalva határozza meg a fordított adózás alá eső ügyletet. Ez röviden megfogalmazva az ingatlannyilvántartásba bejegyzendő ingatlan kulcsrakész (legalább szerkezetkész) felépítését takarja.

Amennyiben az ingatlannyilvántartásba bejegyzendő ingatlan egy meghatározott készültségi fokra (kulcsrakész, de legalább szerkezetkész) történő felépítésére és a megrendelőnek történő átadására vállalkozott az adóalany, akkor termékértékesítést végez az áfa rendszerében és fordítottan adózik a fordított adózás személyi feltételeinek megléte esetén. Ez azt jelenti, hogy az Áfa törvény 10. § d) pontja szerinti az ügylet, ha a felépítendő ingatlan az ingatlan-nyilvántartásba bejegyzett, illetve bejegyzendő (akár csak a térképre is), és a kivitelező munkájának eredményeképpen jön létre építési-szerelési munkával (természetesen a kivitelezőnek lehetnek alvállalkozói), és a kivitelező megrendelésre építi az ingatlant. (A joggyakorlat szerint az adott vállalkozónak kulcsrakész, de legalább szerkezetkész állapotú ingatlan felépítésére kell vállalkoznia.) Ennél a jogcímnél nem számít, hogy engedélyköteles-e a beruházás és annak sincs jelentősége, hogy a vállalkozó vagy a megrendelő adja-e az anyagot.

***

5percAdó ajánló:

Kezdd el 2024. évi kreditpontjaid gyűjtését már tavasszal! A 2024.05.31-ig elérhető, aktuális jogszabályi változásokat tartalmazóAdóegyetem 2024 E-learning >> videóban Dr. Csátaljay Zsuzsanna előadását is meghallgathatod. Az ajándék “A pénzmosás elleni szabályozás átfogó ismertetése…” című kreditpontos e-továbbképzéssel együtt ráadásul az Adóegyetem 2024 E-LEARNING teljeskörűen biztosítja az “adós” szakemberek éves 20 kreditpontját.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás