Az alanyi mentességre jogosító értékhatárt január 1-jére visszamenőleg megnövelték 18 millió forintra. A változással összefüggésben rengeteg gyakorlati probléma, kérdés felmerül.…

Az „őszi adócsomag” főbb változásai – I. rész, SZJA – Kiss Tímea

A személyi jövedelemadó tervezett módosításai 2025. évtől

2024. október 29-én került benyújtásra a Parlament elé az egyes adótörvények módosításáról szóló T/9724. számú törvényjavaslat, amely a várakozásokkal ellentétben nem tartalmaz kardinális változásokat, viszont számos adótörvény módosítására tesz javaslatot. Új cikkemben az „őszi adócsomag” 2025. évtől várható fontosabb adótörvény módosításai közül a személyi jövedelemadó törvény tervezett változásait mutatom be. A >> következő cikkemben a Társasági adó, a KIVA, SZOCHO, ÁFA és az adózás rendjét érintő főbb módosítás-tervezetek kerülnek górcső alá.

Személyi jövedelemadó

A T/9724. számú törvényjavaslat (későbbiekben: törvényjavaslat) személyi jövedelemadóról szóló 1995. évi CXVII. törvényt (Szja tv.) érintő lényegi változásának középpontjában a gyermekes családok helyzetének javítása áll.

Családi adókedvezmény kétlépcsős emelése

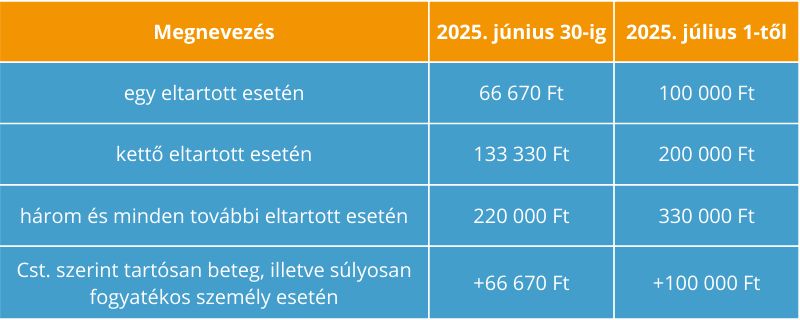

Kétségtelenül a legkedvezőbb változásnak tekinthető a családi adóalap-kedvezmény összegének két lépcsőben megvalósuló duplájára növelése.

Első ízben – év közben – 2025. július 1-től módosulnának a családi kedvezmény összegei az eltartottak számától függően kedvezményezett eltartottanként és jogosultsági hónaponként az Országgyűlés elé beterjesztett törvényjavaslat alapján, vagyis az eddigi összegek a másfélszeresére emelkednének az alábbiak szerint:

A törvényjavaslat szerint a kétlépcsős emelés eredményeképp második ízben 2026. január 1-től a jelenleg hatályos mérték duplájára emelkedik a kedvezmény az alábbiak szerint:

Egyéni vállalkozók: TESZOR helyett ÖVTJ

Az egyéni vállalkozók az átalányadózás szabályaiban foglalt alkalmazandó költséghányadot eddig a KSH által használt hierarchikus kódrendszer, az ún. TESZOR számok listája alapján állapították meg, amely a tevékenységekhez tartozó termékeket, valamint szolgáltatásokat csoportosítja.

A törvényjavaslat értelmében a hatályos jogszabályban meghatározott kizárólag e tevékenységből bevételt szerző egyéni vállalkozókra a 80 százalékos költséghányad alkalmazása során nem a TESZOR, hanem az Önálló Vállalkozók Tevékenységi Jegyzékében szereplő ún. ÖVTJ kódok lesznek az irányadók jövő évtől, melyekről a KSH honlapján további segítség található.

A törvényjavaslat ettől a változtatástól azt reméli, hogy az egyes tevékenységek képesítési, engedélyeztetési, bejelentési követelményei egyértelműbbé válnak az egyéni vállalkozók számára.

A törvényjavaslat az ÖVTJ kódok bevezetésével egyértelműsíti, hogy az adóév egészében kizárólag a kereskedelmi tevékenységek végzésének feltételeiről szóló 210/2009. (IX. 29.) Korm. rendelet alapján kiskereskedelmi tevékenységből bevételt szerző egyéni vállalkozóra továbbra is a 90 százalékos költséghányad alkalmazása az irányadó, de a vendéglátói tevékenység kivételével (ÖVTJ’24 561001-5630007), mivel ez utóbbi tevékenységre a 80 százalékos költséghányad lesz alkalmazható.

Fizetővendéglátó tevékenység – tételes átalányadó

Az Szja tv. a szálláshely-szolgáltatók szűkebb körére jelenleg is speciális rendelkezést fogalmaz meg: fizetővendéglátó tevékenységet folytatónak tekinti azt a magánszemélyt, aki – nem egyéni vállalkozóként – a kereskedelemről szóló 2005. évi CLXIV. törvény (Kertv.) szerinti magánszálláshely-szolgáltatási tevékenységként nyújt szálláshelyet az adóévben ugyanannak a személynek 90 napot meg nem haladó időtartamra. A jelenleg hatályos rendelkezések szerint fizetővendéglátó tevékenységet folytató magánszemély adóévenként az adóév egészére tételes átalányadózást akkor választhat, ha e tevékenységét a tulajdonában, haszonélvezetében lévő, legfeljebb három – nem szálláshely-szolgáltatás rendeltetésű – lakásban vagy üdülőben folytatja. A tételes átalányadó éves összege – jelenleg – szobánként 38 400 forint, melyet akkor is meg kell fizetni, ha a tételes átalányadózást választó magánszemély a fizetővendéglátó tevékenységét az adott év egészében nem folytatja, csupán néhány hónapban fogad vendégeket.

A törvényjavaslat egyértelműsíti, hogy a tételes átalányadózás akkor lesz választható, ha a fizetővendéglátó tevékenységet folytató magánszemély e tevékenységét a tulajdonában, haszonélvezetében lévő, legfeljebb három, a Kertv. szerint magánszálláshelynek minősülő ingatlanban folytatja. Több saját tulajdonú ingatlan magánszálláshelyként történő hasznosítása esetén tehát a tételes átalányadózás nem választható, az adókötelezettséget az önálló tevékenységből származó jövedelemre vonatkozó szabályok szerint kell teljesíteni. A hasznosítható ingatlan – a Kertv. évközi változása következtében – azonban már nemcsak az üdülőt és a lakást foglalja magába, hanem az emberi tartózkodásra alkalmas gazdasági épületet, vagy azok lehatárolt részét is.

2024. október 11-én jelent meg a Magyar Közlönyben az Új Gazdaságpolitikai Akciótervről (21 lépés) szóló 1311/2024 (X.21.) Korm. határozat, melynek keretében a fővárosi magánszálláshely-szolgáltatásnyújtás feltételeinek szigorítását hirdette ki a Kormány. A törvényjavaslat az Szja tv. ide vonatkozó rendelkezéseit egészítené ki oly módon, hogy 2025-től kezdődően a magánszálláshelyek után fizetendő éves átalányadó minden olyan településen, ahol a tárgyi adóévet megelőző második évben a vendégéjszakák száma meghaladta a 2 milliót, négyszeresére – azaz lakószobánként a jelenlegi 38 400 forintról 150 000 forintra – emelkedik. Ezen települések listáját az állami adó- és vámhatóság a honlapján minden év január 31-ig közzéteszi. Átmeneti rendelkezés alapján ezt első alkalommal 2025. január 15-ég kell megtenni.

A tervezett módosítás értelmében a fővárosi rövidtávú lakásbérbeadók szinte biztos (kizárólagos) érintettjei lesznek az adóemelésnek.

Jövedelemszerzés helye – kamatjövedelem

Az Szja tv. hatályos szabályozása a kamat jövedelemszerzési helyére vonatkozóan tartalmaz előírást, ugyanakkor a kamatjövedelemre vonatkozóan nem.

Mivel a kamat Szja tv. szerinti definíciója és az Szja tv. 65.§-ában foglalt kamatjövedelmek nem minden esetben fedik egymást, ezért a törvényjavaslat a jövedelemszerzés helyére vonatkozó rendelkezést kiegészíti a kamatjövedelemmel, ezáltal a kamatjövedelmek esetében is egyértelművé válik, hogy az adott jövedelem hol kerül megadóztatásra. E kiegészítés két következménnyel jár:

- ha egy magyar adóügyi illetőségű magánszemély kamatjövedelemnek minősülő jövedelmet (azaz külön adózó jövedelmet) szerez egy nem egyezményes államból, akkor e jövedelem az Szja tv. alkalmazásában külföldről származónak minősül, és e jövedelemmel szemben beszámítás érvényesíthető;

- ha egy magyar kifizető (pl. hitelintézet, biztosító) az Szja tv. 65. §-a szerinti kamatjövedelmet (amely ugyanakkor nem minősül kamatnak) juttat egy olyan külföldi adóügyi illetőségű magánszemély részére, amely magánszemély illetősége szerinti állammal Magyarországnak nincs adóegyezménye, akkor e jövedelem szerzési helye Magyarország, és így Magyarország megadóztathatja e jövedelmet.

A bevétel megszerzésének időpontja

A gyakorlatban jelenleg is jogértelmezési kérdéseket vet fel az adókötelezettség megállapításakor az igénybevett szolgáltatások – mint magánszemély által megszerezhető bevételek – szerzési időpontjának meghatározása. Noha 2024. január 1-től ezen okokból kiindulva egyszerűsödött ez a szabály a vásárolt szolgáltatásokra vonatkozón, ugyanakkor a bevétel szerzési időpontjának meghatározása továbbra is értelmezési kérdés maradt a saját szolgáltatások esetében.

A törvényjavaslat tulajdonképpen „összegyúrja” a régi és a jelenlegi definíciót, melynek értelmében saját szolgáltatás esetén a bevétel megszerzésének időpontja az a nap, amelyen a szolgáltatás nyújtójának az általános forgalmi adóról szóló törvény rendelkezései szerinti teljesítési időponttal adófizetési kötelezettsége keletkezik, vagy keletkezne (függetlenül attól, hogy a szolgáltatás nyújtója az általános forgalmi adó fizetésére kötelezett vagy sem), vásárolt szolgáltatások esetén pedig az a nap, amelyen a szolgáltatásról szóló bizonylat rendelkezésre áll.

Ebből az is következik, hogy egy saját szolgáltatás esetén akkor is megállapítható a kötelezettség, ha a juttatásról készül bizonylat, és akkor is, ha nem, ugyanis az általános forgalmi adóról szóló törvény szerinti teljesítési időpont egzakt fogalom. A vásárolt szolgáltatások esetében a szolgáltatásról szóló bizonylat kifizető rendelkezésére állásának napjához igazítja a bevételszerzés időpontját a törvényjavaslat, így kerülve el az önellenőrzéshez kapcsolódó kifizetői feladatokat.

Béren kívüli juttatások/egyes meghatározott juttatások

Az Szja tv. hatályos rendelkezései szerint nemcsak a munkáltató, hanem a szakszervezet – üdülési szolgáltatás keretében -, valamint a szövetkezet is – közösségi alapjából nem pénzbeli formában juttatott jövedelem formájában – adhat béren kívüli juttatást. Mindkét jövedelemre értékbeli korlát vonatkozik: az üdülési szolgáltatás személyenként a minimálbér összegéig, a szövetkezet közösségi alapjából adott juttatás személyenként a minimálbér havi összegének 50 százalékáig adózhat béren kívüli juttatásként, vagyis a juttatás értéke után a kifizetőnek keletkezik személyi jövedelemadó és szociális hozzájárulási adó fizetési kötelezettsége, az értékhatár feletti juttatás jelenleg a juttatásban részesülő magánszemély jövedelmeként adóköteles.

A törvényjavaslat értelmében az értékhatárt meghaladóan adott juttatás egyes meghatározott juttatásként válna adókötelessé, tehát a közteher a juttatás értékének 1,18-szorosa után a kifizetőt terhelné.

A fentebb említett Gazdaságvédelmi Akcióterv az országos lakhatási feltételek fejlesztése érdekében hirdette meg a Széchenyi Pihenő Kártya juttatásként jóváírt pénzeszköz legfeljebb 50 százalékának erejéig lakásfelújítás célra történő átmeneti felhasználásának lehetőségét.

A törvényjavaslat mindezt leképezi az Szja tv.-ben is, melynek módosítása értelmében a SZÉP kártya nemcsak szálláshely-szolgáltatásra, melegkonyhás vendéglátóhelyeken (ideértve a munkahelyi étkeztetést is) étkezési szolgáltatásra, a szabadidő-eltöltést, a rekreációt, az egészségmegőrzést szolgáló szolgáltatásra, hanem a 2025. január 1-jén nyilvántartott és a számlára 2025. évben utalt munkáltatói támogatás 50 százalékának erejéig 2025. évben a lakásfelújításra fordított kiadásokra is felhasználhatóvá válik.

***

5percAdó ajánló

Az adócsomag végleges formája és a bevezetett módosítások hatása, a gyakorlatban érezhető változások még kérdésesek, egy valami viszont nem kérdés: az >> Adóegyetem 2025 segítségével felkészülhetsz ezekből a változásokból is! Értesülj első kézből a 2025. évi jogszabályváltozásokról, és tedd fel kérdéseidet a PENTA UNIÓ Zrt. előadóinak! Készüljünk fel együtt a 2025-ös adóévre!

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás