Az eÁFA rendszer 2024-ben indult, és lassan közeledik az idő, hogy az adózók számára kötelező legyen a használata. Az ÁNYK…

Fordított adózás az építőiparban – II. rész – Vira Sándor

Építőipari szolgáltatások fordított adózása

Fordított adózás az építőipar szolgáltatásainak esetében

Az Áfa tv. 142. § (1) bek. b) pontja alapján kell meghatározni az egyes építő tevékenységek esetében az adófizetésre kötelezett személyt. A hivatkozott jogszabályi szakasz igen sok buktatóval rendelkezik, gyakorlatilag egy csapda helyzetet állít elő az építőipar szereplői számára. Hogy mennyire volt tudatos a rendelkezés megfogalmazása, nem lehet tudni, csak remélni lehet, hogy a jogalkotó nem szándékosan állított akadálypályát, minószi labirintust a jogalkalmazók elé. Vizsgáljuk meg, hogy a fordított adózás szempontjából milyen lépéseken keresztül tudunk (jó esetben) a törvényes végeredményre jutni az adófizetésre kötelezett személyének kiválasztásakor!

1. A tevékenység vizsgálata

Az a tevékenység adózhat fordítottan, amely építési, építés szerelési, vagy egyéb szerelési munka, és amely munkát végül is az ingatlanon, annak helyszínén végzik. A munkavégzés hatására az ingatlannak volumenben és minőségben fejlődnie kell. Ide tartoznak az építőmesteri munkák, valamint a szakipari munkák és egyéb segédmunkák.

Gyakorlatilag bármi is legyen a tevékenység, ha azt fizikailag közvetlenül az ingatlanon végzik és ennek következtében fejlődik az ingatlan, úgy a munka lehet fordított adós. Az építési munkák végzését elősegítő tevékenység nem adózik fordítottan. Így például nem fordított adós az önmagában végzett fuvarozás, daruzás, állványozás, őrzés-védelem, építésfelügyelet stb. Amennyiben viszont az egyes kisegítő tevékenységek értékét be kell építeni a kivitelezőnél az építési tevékenység adóalapjába, úgy már a kisegítő/előkészítő tevékenységek is fordítottan adóznak.

Például, ha a kőműves a fal építéséhez állványoz, vagy alvállalkozójával állványoztat, úgy az ő fal építési tevékenységének adóalapjába be kell építeni az állványozás költségét is, és a tevékenysége teljes egészében fordítottan adózik. Az állványt felállító alvállalkozó viszont nem az ingatlanon végzi a szerelési munkát, így az ő alvállalkozói számlája egyenes adós lesz. Ha a munkát anyaggal vállalja a kivitelező, úgy a teljes érték fordított adózás alá tartozik, gyakorlatilag függetlenül az anyag értékétől. Ha egy fűtésszerelő kazánt épít be az ingatlanba, és a kazán értéke 1 MFt, a beépítés 200 ezer Ft, úgy a teljes érték fordítottan adózik. Az előregyártott (nem az építés helyszínén) építőelemek önálló értékesítése egyenes adózású. Azonban, ha a gyártó építi be az épületelemeket, vagy a gyártó alvállalkozója építi be az elemeket az ingatlanba, akkor a teljes vállalási díja fordított adós.

Nem vállalkozom arra, hogy minden tevékenységet besoroljak a fordított adózás szempontjából, e körben már szakmai barátságok mentek tönkre a múltban. A jelen írásban említett példákban szereplő esetek is a vita tárgyát képezhetik.

Azonban ne feledjük el, hogy mindez azon okból van, mert a jogszabály nem nyújt számunkra minden élethelyzetben segítséget. Végül is a végzett tevékenységet a következő jogszabályi idézet alapján kell elbírálni: „építési-szerelési és egyéb szerelési munka”. Azt hiszem, e szöveg alapjaiban hordozza a vita lehetőségét egy bonyolult iparág résztevékenységeinek megítélésénél, kategorizálásánál. Bizony előfordulhat, hogy az ellenvéleményű vitázó felek mindegyikének igaza lehet a saját érvrendszere alapján.

Az elmúlt években konszenzusra jutott az adózási szakma abban a kérdésben, hogy csak a fizikai tevékenység esetében lehetséges a fordított adózás, az építéssel összefüggő műszaki ellenőri tevékenység és egyéb mérnöki tevékenység nem lehet fordított adózású, ha azt önmagában nyújtják.

2. A munkavégzés céljának vizsgálata

A munkavégzés (építési, szerelési tevékenység) akkor adózik fordítottan, ha annak célja egy ingatlan létrehozása, bővítése, átalakítása, rendeltetésének megváltoztatása, vagy éppen az ingatlan lebontása. A felsorolást a jogszabály tartalmazza, és a hatósági jogértelmezők szerint ez egy taxatív felsorolás, vagyis csak és kizárólag akkor lehet fordított adós az építési tevékenység, ha az adott ingatlanon valamilyen, az előző mondatban felsorolt célból végzik. Adós marad azonban a jogszabály a felsorolt fogalmak pontosításával.

Ingatlan létrehozása

Az ingatlan létrehozása nem jelent problémát, gyakorlatilag egy zöldmezős beruházás esetében az alvállalkozók, vagy a beruházóval közvetlenül szerződéses kapcsolatban álló adózók előző pontban felsorolt tevékenységeire érvényes a fordított adózás.

Ingatlan bővítése

Az ingatlan bővítését is gyakorlatilag a fogalom hétköznapi jelentése alapján célszerű vizsgálni, vagyis akkor bővül az ingatlan, ha annak használható alapterülete növekszik, mellé építenek, szintet húznak rá. Gondolom a jogalkotó a minőségi vagy a kapacitás fejlesztését célzó munkát nem kívánta bővítésnek értelmezni. Például egy hűtőház esetében, ha a hőmérsékleti kapacitás növelése érdekében további szigetelést végeznek, nagyobb kapacitású berendezést építenek be, vagy éppen a betáplálható árammennyiséget növelik, úgy azt nem kell bővítésnek értelmezni.

Ingatlan átalakítása

Az átalakítás a leginkább érdekes, kérdéses fogalom. És felmerül a kérdés, hogy hol a határ az átalakítás és a felújítás fogalmak között, vagy van-e egyáltalán különbség a két fogalom szemantikájában a kérdéskör taglalása szempontjából? Ha az épület utcafrontján szigetelést végzünk és új színezést kap a homlokzat, akkor felújítjuk, vagy átalakítjuk az ingatlant? Véleményem szerint nem történik átalakítás. Azonban vélhetően az Olvasók egy része nem ért velem egyet, de ez mondhatni természetes, és mindez a jogszabály fogalmi magyarázatának hiánya okán van így.

Nyilván, ha egy falat áthelyezünk az ingatlanon, és ennek következtében a helyiségek mérete változik azonos alapterület mellett, akkor már egyértelmű lehet az átalakítás fogalmának alkalmazása az adott munkára. Kérdés, ha egy lepusztult műemléki épületet új állapotra hozunk több száz millió forint, vagy akár milliárd forint értékben, úgy azt felújítottuk, vagy átalakítottuk?

Véleményem szerint az eredeti állapot létrehozása nem férhet bele az átalakítás fogalmába, és egyéb, a jogszabály által használt fogalomba sem. De ez is véleményes álláspont. Van olyan hatósági álláspont (nem került ki a NAV honlapjára, így azt nem tekinti a NAV hivatalos álláspontnak), amely szerint az ingatlan bármely alkotóelemének cseréje az átalakítás fogalmába belefér, így az álláspont a korábbi véleményeimmel szembe megy, mivel így a felújítás is belefér az átalakítás fogalmába, hiszen a felújítás során rendre kicserélünk ezt-azt az ingatlanon, például ablakot, burkolatot, vagy akár egy áramköri kismegszakítót stb.

Hangsúlyoznom kell, hogy mind az én érvelésem, mind a hatósági szerző érvelése helyes lehet, annak függvényében, hogy ki mit gondol az „átalakítás” fogalomról. Igazából az lenne a kérdés, hogy a jogalkotó mit gondolt. De mivel ezt nem írta meg, így a gondolata örök homályba vész.

Következésképpen, a jövőben a hatósági jogalkalmazók és az üzleti jogalkalmazók vitatkozhatnak, hogy amikor a Pénzügyminisztérium (jelenleg Nemzetgazdasági Minisztérium) szobájában a jogszabály előkészítője megírta a szöveget, akkor mire gondolt, vagy amikor a törvényt megszavazó honatya megnyomta az igen gombot, akkor vajon mire is gondolt, vagyis mi volt a jogalkotó akarata.

Ingatlan rendeltetésének megváltoztatása

Az ingatlan rendeltetésének megváltoztatása szintén nem egzakt fogalom. Itt vajon olyan tevékenységre gondol a jogalkotó, amelynek következtében úgy változik az ingatlan, hogy a rendeltetésének (nevének) megváltozását át kell vezetni a földhivatali nyilvántartáson, vagy olyan rendeltetés megváltoztatás is belefér a fogalomba amikor nem kell átvezetni a megváltozott rendeltetést?

Nyilván, ha lakásból üzlethelyiséget hozunk létre, úgy a rendeltetés megváltoztatása nem lehet kérdéses, az ingatlan átnevezésre kerülhet a nyilvántartásban. Azonban, ha étteremből alakítunk ki cukrászdát, úgy már nem kell átnevezni az ingatlant a nyilvántartásban, így kérdés lehet, hogy alkalmazható-e a fordított adózás. Véleményem szerint a fogalom általános értelmezésébe minden olyan, az ingatlannal kapcsolatos célzott változtatás beletartozik, amely az ingatlan használati módjának megváltoztatására irányul.

Bontás

Az építés bontással történő megszüntetése nem igényel magyarázatot, és úgy vélem, értelmezési problémák sem merülhetnek fel e körben.

3. A hatósági engedély vizsgálata

A 2. pontban taglalt célzott irány megvalósítása érdekében, az 1. pontban körülírt munkák akkor fordított adósak, ha (idézem): „az ingatlanra vonatkozó tevékenység hatósági engedélyhez vagy hatósághoz történő bejelentéshez kötött”.

Nyilván nem lehet az adószakmától elvárni, hogy tudja, milyen engedélyt kell kérni, vagy bejelentést kell tenni az ingatlannal kapcsolatban. E tudást elvileg az építő szakmában kell keresni. Vagyis a könyvelő és adótanácsadó ne vállalkozzon e kérdés vizsgálatára egy-egy szerződés esetében.

Tudatosan hagyta ki a jogalkotó az építés hatósági engedélyt, bejelentést a jogszabályból, annak okán, hogy a megváltozott építési szabályok alapján egyre kevesebb esetben kell bejelentést tenni, engedélyt kérni az építési hatóságoktól. Hogy ennek hatására túlzottan ne csökkenjen a fordítottan adózó ügyletek köre, általánossá tették a hatósági bejelentések esetében a fordított adózást, ha az egyéb, korábban említett feltételek teljesülnek. Ennek okán például egy, a munkaügyi hatóságnak történő bejelentés is meghatározhatja az adott tevékenység (szerződés) fordított adózását.

Az adózónak kell eldönteni, hogy a bejelentés vagy engedély kérelmet hatóság, vagy egyéb személy bírálja-e el. Ez nem egyszerű feladat, hiszen a teljes magyar joganyagban kell keresni, hogy az adott kérdéskörben kapott-e az engedélyt kiadó szerv, vagy a bejelentést fogadó szerv hatósági jogkört, a tevékenységére vontakozik-e az Általános közigazgatási rendtartásról szóló törvény. Az építéssel kapcsolatban sokszor kell bejelentést tenni vagy engedélyt kérni, így például az áramszolgáltatótól, csatorna és vízszolgáltatótól, kéményseprőktől stb. E szervezetek esetében egyszerűen meg kell kérdezni az engedélyező vagy bejelentést fogadó szervet, hogy hatóság-e, fölösleges munka az ágazati jogban vizsgálódni. A felsoroltak közül a kéményseprési bejelentés vagy engedély lehet hatósági, itt a hatósági jogkört a katasztrófavédelem látja el.

A hatósági bejelentés és engedélyek esetében azt kell vizsgálni, hogy azok az ingatlanra vonatkoznak-e, vagy pedig az ingatlanon végzett részfeladatra. Ha például az Örökségvédelmi Hivatal ad ki engedélyt egy ingatlan átalakítására, megváltoztatására, úgy az egész projekt fordítottan adózik, vagyis az alvállalkozói láncban mindenki fordítottan fog adózni.

Ha az adott munkatevékenységre vonatkozik az engedély, úgy csak az alvállalkozói lánc egy részét érinti a fordított adózás. E körben a jogszabály nem tartalmaz semmilyen rendelkezést. A fordított adózás részbeni alkalmazásának lehetőségét a hatóság hirdeti a tájékoztatási munkája során. Így ezt, bár komolyan kell venni, de fenntartással kell kezelni a jogszabály konkrét rendelkezésnek hiányában.

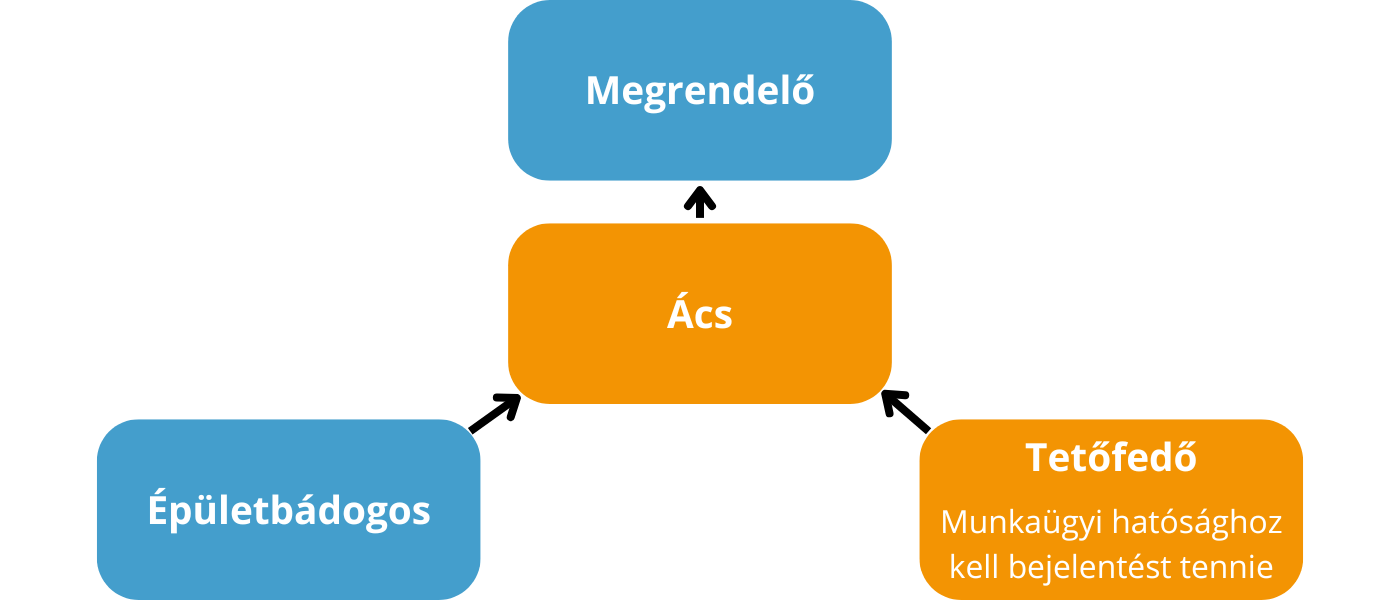

Mivel a kérdéskört nehéz kommunikálni, így az alábbi ábra alapján próbálom megvilágítani a fentieket.

A példában az ács arra vállalkozik, hogy egy palatetőt kicseréljen egy olyan tetőre, amely fém lemez héjazatú. A tetőfedőnek, mint alvállalkozónak a palatető bontása miatt bejelentést kell tenni a munkavédelmi hatósághoz. Így a tetőfedő teljesítése fordított adós lesz, és a láncolatban felette állók is fordítottan számláznak, így a példában az ács is fordítottan számláz a megrendelő felé. Azonban az épületbádogos teljesítése egyenes adós lesz. A narancssárga háttér jelöli a fordítottan számlázó szereplőket a láncolatban.

Amennyiben magára az ingatlanra vonatkozik a bejelentés vagy az engedély, akkor erről az alvállalkozói láncolaton lefelé kell egymást tájékoztatni a vállalkozóknak. Ha egy résztevékenységhez kapcsolódik az engedély, úgy erről felfelé (oldalirányban nem) tájékoztatják egymást a vállalkozók.

Egyenes vagy fordított? Vagy mindkettő?

4. További, megfontolást igénylő szerződéses konstrukciók

A napi gyakorlatban többször fordul elő, hogy a vállalkozások olyan építési szerződést kötnek, amely szerződés alapján kifejtett tevékenységek, illetve célok részben engedély/bejelentés kötelesek, részben pedig nem azok. Ilyen szerződés lehet egy ingatlan felújítása, ahol a tervezést és a kivitelezést ugyanaz a vállalkozás fogja teljesíteni. A kivitelezési tevékenység településképi bejelentés alá tartozik, vagyis fordítottan adózik. Azonban a tervezés, mint szolgáltatási elem nem adózik fordítottan a fő szabály szerint. A szerződésben külön összegben állapítják meg a tervezés és kivitelezés díját. A kérdés alapvetően arra irányul, hogy a szerződő fél milyen módon állítsa ki a díjról a számlát, kinek a kötelessége a forgalmi adót megállapítani, vagyis egyenes, vagy fordítottan adózó ügyletről van szó?

Az alapvető problémát az adózási mód jelentheti, vagyis az adófizetésre kötelezett személyének meghatározásánál, hogy kétfajta tevékenység is szerepelhet a szerződésben. A tervezési szolgáltatás nem feleltethető meg az Áfa tv. 142. § (1) bek. b) pontjában említett építési-szerelési szolgáltatásoknak, a kivitelezési tevékenység viszont megfeleltehető az ott megfogalmazott adótárgyaknak. Vagyis alapvetően a tervezési szolgáltatás egyenesen adózik, a kivitelezési tevékenység viszont fordítottan adózik, mivel az túlnyomó részt építőmesteri és szakipari munkát takar.

Nem lenne kétség az adózási mód meghatározása során, ha az elvégzett munka eredménye olyan ingatlan lenne, amelyet be kell jegyzeni a földhivatali nyilvántartásba, mivel ez esetben nem az Áfa tv. 142. § (2) bekezdését, hanem az (1) bekezdést kellene alkalmazni, vagyis kvázi termékértékesítésről kellene kiállítani a számlát az Áfa tv. 10. § d) pontja alapján, így a teljes ellenérték bizonyosan fordítottan adózna. Azonban e lehetőség kizárt, mivel nem új ingatlan létrehozásáról, hanem olyan ingatlan fejlesztésről (felújításról) van szó, amelynek produktumai nem kerülnek be a földhivatali nyilvántartásba.

Három különböző döntési alternatíva lehetséges az adózási mód meghatározásakor.

Első lehetőség

A szerződés teljes ellenértéke (mint adóalap) egyenesen adózik. Ezen alternatívát azonnal kizárhatjuk, mivel a szabályzási céllal ellentétes lehetne a döntés. Talán az esetben lehetne e megoldás mellett érvelni, ha a tervezési szolgáltatás lenne a meghatározó része a szerződésnek, és ennek ellenértéke domináns lenne a díjazás összértékében. Mivel általánosságban kimondható, hogy a feltétel a felújításra irányuló szerződések esetében nem teljesül, így e megoldás elvethető.

Második lehetőség

Felmerülhet az is, hogy a tervezési díj és a kivitelezési tevékenység ellenértéke eltérő módon adózzon. Ezt jogi érveléssel nem igazán lehet alátámasztani, azonban az elmúlt években számos esetben tapasztaltam, hogy az adóhatóság ellenőrzési tevékenysége során egy adott szerződés ellenértékét felosztotta egyenes adós és fordított adós részre. E hatósági megállapítások következtében a jogalkalmazási gyakorlatban igen elterjedt a szerződések adóalapjának felosztása egyenes adós és fordított adós részre.

Annak érdekében, hogy ezen alternatívát ne válassza ellenőrzés során, illetve nehezen indokolhassa a hatóság, célszerű, ha a tervezési díj ellenértékét nem konkretizálják a felek. Célszerű oly módon megállapodni, hogy a teljes szerződés ellenértékét egy összegben határozzák meg. Tovább javítaná e lehetőség kizárását, ha nem részteljesítésekben állapodnának meg, hanem előlegeket kötnének ki a szerződésben, ügyelve arra, hogy a tervek elkészültének időpontjában ne legyen esedékes előleg összeg.

Sajnálatosan nem csak a polgárjogi szempontokra kell figyelemmel lenni a szerződésben, hanem a jogértelmezési problémákból adódó adókockázatokra is. Ugyanakkor megjegyzem, hogy jelen pontban vázolt eltérően adózó adóalapok meghatározásnak nincs jogszabályi alapja, különös tekintettel a III. pontban kifejtettekre.

Természetesen joggal merül fel az a kérdés, hogy amennyiben elterjedt jogalkalmazási gyakorlatról van szó, akkor miért nem e változatot preferálja az adózó? Alapvetően azért nem javaslom a módszer alkalmazását, mert ahogyan azt korábban kifejtettem, az adóhatósági ellenőrzések gyakorlata igen változatos képet mutat. Egy esetleges terhelő megállapítás esetében (vagyis, ha az adóhatóság mégsem tartaná jogszerűnek az eljárást) jogszabályon alapuló érvelést nem lehetne megfogalmazni a védekezés során. Bizonyos esetekben azonban nem kizárt az adóalap megosztása fordítottan adózó és egyenesen adózó részre. Leginkább akkor fordulhat elő, ha egy szerződésben olyan munkákra szerződnek, amelyek nincsenek különösebben összefüggésben egymással. Például, ha egy adott szerződésben két különböző utcát újíttat fel az önkormányzat és az egyik utca felújításához szükséges engedély, a másikhoz pedig nem. Ekkor véleményem szerint meg kell osztani az adóalapot az adózási módok között.

Harmadik lehetőség

A jogilag indokolható megoldás, ha a teljes szerződés ellenértéke fordítottan adózik az említett tervezéssel párosuló kivitelezés esetében. Az Áfa tv. 70. § (1) bek. b) pontja kimondja, hogy a fő teljesítés adóalapjába beletartoznak a járulékos szolgáltatások költségei (vagyis annak ellenértéke). Ez gyakorlatilag egy adóalap egységesítési szabályt jelent. E szabályt akkor lehet alkalmazni, ha a fő és járulékos szolgáltatást ugyanaz a vállalkozás teljesíti, amely feltétel jelen esetben megvalósul, mivel a tervező és a kivitelező cég ugyanaz a vállalkozás. Ennek következtében meg kell határozni a fő tevékenységet.

E meghatározásra az Európai Bíróság ítéletei adnak segítséget, illetve igen régi APEH adózási kérdések (1994/93, 1998/35). A C-425/06 Part Service ügyben rámutatott a bíróság, hogy ha egy szerződésben több külön szolgáltatás is szerepel, azokat egy egységnek kell tekinteni, ha nem függetlenek egymástól. Jelen esetben a tervezés és a kivitelezés szoros egységben áll egymással, és nem függetlenek egymástól. Kiemelte a bíróság, hogy akkor kell egy szolgáltatást járulékosnak tekinteni, ha az önálló célként nem jelenik meg, hanem elősegíti a főszolgáltatást teljesítését. Nyilván a tervezési szolgáltatás azt a célt szolgálja, hogy a fejlesztések elvégezhetők legyenek, vagyis önállóan nem jelenik meg, önállóan ezt nem venné igénybe a megrendelő, ha nem lenne célja a fejlesztés (munkák) elvégzése. Vagyis a kivitelezési munkákat tekinthetjük ezen érvelés alapján fő szolgáltatásnak. Továbbá megvalósulni látszik a bírósági ítélet azon felvetése, hogy amennyiben a két tevékenység szoros oszthatatlan egységet alkot akkor azok elemeire bontása erőltetett lenne.

Fő- és járulékos szolgáltatás megállapítása

A NAV adózási kérdései szerint akkor állapítható meg a fő- és járulékos szolgáltatás, ha a járulékos szolgáltatás értéke elenyészik a fő szolgáltatás értékéhez képest. Jelen esetben ez teljesülni látszik, mivel a tervezés értéke rendre töredéke a teljes szerződési értéknek.

További feltétel, hogy a fő tevékenység megvalósulását elősegítse a járulékos tevékenység, amely szintén megvalósul a tervezési és felújítási szerződés esetében, hiszen csak a tervek birtokában végezhető el a fő tevékenység.

Harmadik feltétel, hogy a járulékos szolgáltatás szokásosan előforduljon a fő tevékenység mellett. Ez nem egy állandó érvényű feltétel, de jelen esetben ez is megvalósul, hiszen az építési fővállalkozási szerződéseknél (régi Ptk. 401. § szerinti szerződés típus) tipikusan a kivitelező feladata a tervek elkésztése, elkészíttetése.

Úgy vélem, hogy a fentiekben megfogalmazott gondolatok segítséget tudnak nyújtani a gyakorlatban sokszor előforduló adózási probléma megoldásához. Vagyis, ha egy adott szerződésben szereplő feladatok nem függnek össze egymással, úgy alkalmazható az adóalap megosztása. Egyéb esetben javasolt az integrált adóalap képzés e szerződések esetében.

***

A cikksorozat első része ide kattintva olvasható.

***

5percAdó ajánló:

Csatlakozz a PENTA UNIÓ Zrt. >>Fordított adózás az építőiparban című online előadásához 2025. 02. 04-én, és ismerd az építőipari szolgáltatások adózási módjait. Vira Sándor gyakorlati esetek bemutatásával és a jogszabályi környezet áttekintésével segít felkészülni a tipikus – belföldi és határon átnyúló – építési szerződések adózási és számlázási kérdéseiből.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás