Az információ védelmének – túl a GDPR adta szabályozás kötelmén – egyre nagyobb jelentősége van, hiszen az információ elvesztése nagy…

További adójogszabály változások a második őszi adócsomagban

Így adózunk a jövőben...

A Kormány 2016. december 5-én nyújtotta be az egyes pénzügyi és gazdasági tárgyú törvények módosításáról szóló T/13159. számú törvényjavaslatát, mely az októberi őszi adócsomagot egészíti ki.

Mint arról már korábban is halhattunk, 2017. január elsejétől a társasági adóban – és ezzel összhangban a vállalkozói személyi jövedelemadó tekintetében is – használatos kétkulcsos adót felváltja egy egységes, a pozitív adóalap nagyságától független, 9 százalékos mértékű adókulcs. (Lásd korábbi cikkünkben – a Szerk.)

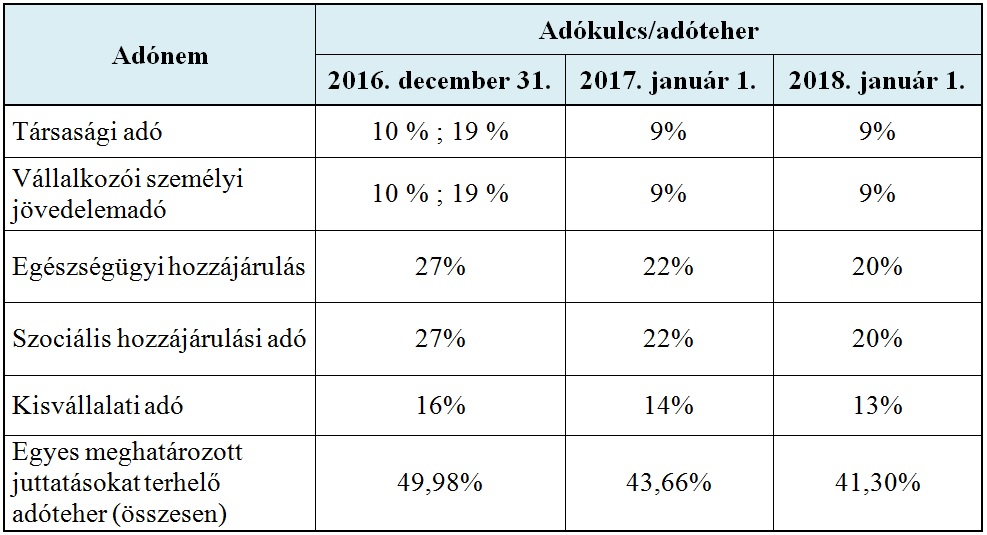

A kormány egyúttal egy hat évre szóló, a munkáltatókat a foglalkoztatással összefüggésben terhelő közterhek mértékét csökkentő programról is döntött. A program első két évére – 2017-re és 2018-ra – vonatkozó adókulcs-változásokat mutatja be a következő táblázat.

Személyi jövedelemadóra vonatkozó változások

A társasági adónak megfelelően 2017. január 1-jétől egykulcsos, 9 százalékos lesz a vállalkozói személyi jövedelemadó mértéke is.

A javaslat a vállalkozói jövedelemadó, a szociális hozzájárulási adó és az egészségügyi hozzájárulás mértékének csökkenésével összefüggő módosításokat a törvény más rendelkezéseibe is átülteti. Módosul az alacsony adókulcsú állam fogalma, az összevont adóalap megállapítását szabályozó rendelkezés, az előzőekkel összefüggésben az adóelőleg megállapításának szabálya, továbbá a vállalkozói személyi jövedelemadó előleg megállapítására vonatkozó szabály is.

A módosítás egységesíti az ingatlan, ingatlanhoz kapcsolódó vagyoni értékű jog értékesítéséből származó jövedelem – az időmúlás függvényében történő – megállapítását, így 2017. január 1-jétől bármely ingatlan, ingatlanhoz kapcsolódó vagyoni értékű jog értékesítéséből származó jövedelem a szerzés évét követő ötödik évtől kezdődően adómentessé válik.

Szociális hozzájárulási adóra vonatkozó változások

A kifizetőket, munkáltatókat terhelő adó jelenlegi 27 százalékos mértékét 2017. január elsejétől 22 százalékra, majd 2018. január elsejétől 20 százalékra csökkenti a jogalkotó.

Ezt a csökkentést átvezetik a szociális hozzájárulási adóra vonatkozó kedvezmény rendszeren is akként, hogy az adókulcs 22 százalékra történő módosításával összefüggésben a maximális kedvezmény mértéke is 22 százalékra csökken. Egységesítésre kerül a kedvezmény mértéke is, amelyet az adó általános mértékének 50 százalékában állapítanának meg.

A helyes gyakorlati megvalósítás érdekében a jogalkotó az átmeneti rendelkezések között kimondja, hogy az adó, az adókedvezmény mértékének változása esetén az adó alanya a megváltozott adómértéket, kedvezménymértéket az arra a hónapra vonatkozóan bevallott jövedelmekre alkalmazza először, amely hónapban a megváltozott adómérték, kedvezménymérték hatályba lép.

Egyéb adónemekre vonatkozó változások

Logikus lépés, bár a korábbi híradások erről még nem tettek említést, mely szerint a szociális hozzájárulási adónak megfelelően határozza meg a jogszabály a 27 százalékos egészségügyi hozzájárulás jövőbeni mértékét is; 2017. január elsejétől 22 százalékra, majd 2018. január elsejétől 20 százalékra csökkentik az adókulcsot.

Az egészségügyi hozzájárulás kulcsának változása módosítja az egyes meghatározott juttatások után fizetendő adóteher mértékét is, mely így 2017. január 1-jétől 43,66 százalékra, majd 2018. január 1-jétől 41,30 százalékra módosul.

Szintén két lépésében csökken a kisvállalati adó mértéke. A jelenlegi 16 százalék 2017. január 1-jétől 14 százalékra, majd 2018. január 1-jétől 13 százalékra változik.

A jelenleg hatályos illetéktörvény az adóelkerülést célzó ügyletek visszaszorítása érdekében feltételhez köti egyes kedvező illetékszabályok alkalmazását. Így a külföldi társaságoknak egyes illetékmentességi, illetékkedvezményi rendelkezések érvényesítése esetén nyilatkozniuk kell arról, hogy a székhelyük, üzletvezetésük helye szerinti államban a társasági adó (vagy annak megfelelő közteher) mértéke eléri a 10 százalékot, illetve a vagyoni betét, továbbá részesedés értékesítéséből származó jövedelmet minimum 10 százalékos társasági adónak megfelelő adófizetési kötelezettség terheli.

Tekintettel arra, hogy a magyarországi társasági adó mértéke módosul, a javaslat a kedvező illetékszabályok alkalmazhatóságának feltételrendszerét rögzítő szabályban is megváltoztatja az elvárt minimális mértékű társasági adónak megfelelő adómértékre utaló rendelkezést.

Helyi adók vonatkozásában a jogalkotó kiterjeszti az építményadó tárgyi hatályát a településkép védelméről szóló 2016. évi LXXIV. törvény szerinti reklámhordozóra. A reklámhordozó utáni építményadó esetén az adó alanya a reklámhordozó tulajdonosa. A javaslat 12.000 forintban rögzíti a reklámhordozók utáni építményadó négyzetméterenkénti legmagasabb éves összegét, azonban az önkormányzat – a helyi sajátosságokat mérlegelve – szabadon állapíthatja meg az adó mértékét a 0 forint és e felső határ között a település egészére vagy az általa kialakított övezetek, településrészek szerint differenciálva.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

- Budapest III. – 2017. január 10.-január 11.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás