Az információ védelmének – túl a GDPR adta szabályozás kötelmén – egyre nagyobb jelentősége van, hiszen az információ elvesztése nagy…

A pénztár mentesített értéke és kapcsolódó korrekciós tételei a kiva alanyoknál

Jövőre új terminológia a kivában...

A 2016. november 25-én kihirdetett, az egyes adótörvények és más kapcsolódó törvények módosításáról szóló 2016. évi CXXV. törvény érinti a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény [Katv.] által – a kisvállalati adózás szabályai körében – 2017-től bevezetett új terminológia, a pénztár mentesített értékének meghatározását, amelyhez mérten a pénztár változása hatással lehet az adóalap alakulására.

A pénztár mentesített értéke [PMÉ] az alábbi három mutató közül a legmagasabb érték [Katv. 2. § 23. pont]:

- tárgyévi összes bevétel 5 százaléka,

- 1 millió forint,

- az adóalanyiság első évének nyitó mérlegében, illetve a kisvállalati adózásra 2016.12.31-éig áttért adózónál a 2017. év nyitó mérlegében a pénztár kimutatott értéke.

A definíció szerint tehát azonos módon kell a PMÉ-t meghatározni a 2017.01.01-jétől kiva alany és a már 2017. előtt is kiva alany adózó esetén. Hasonlóan kell eljárnia a 2017. év közben kiva alanyiságot választó adózónak is; esetében a bejelentését követő hónap első napja (pl. március 1-je) szerinti nyitó mérlegben kimutatott pénztár értékét kell – bármiféle arányosítás nélkül – a másik két mutatóval (a példa szerint a 10 hónapi bevétel 5 százaléka, és az 1 millió forint) összehasonlítani.

Példa a 2017. adóévi PMÉ meghatározására

E Ft-ban

A PMÉ-t minden évben meg kell állapítani annak érdekében, hogy a Katv. által a pénztár értékének tárgyévi változásával összefüggésben – az adóalap részeként – előírt korrekciós tétel felmerülését a kiva alany megítélje. A pénztár értékének tárgyévi változása ugyanis csak akkor befolyásolja az adóalapot, ha a pénztár adott évi záró értéke meghaladja a PMÉ-t.

A PMÉ-vel összefüggő korrekciós tételek:

- növelő tétel a pénztár értékének tárgyévi növekménye, de legfeljebb a pénztár tárgyévi mérlegben kimutatott értékének a mentesített értéket meghaladó része [Katv. 20. § (3) c)];

- csökkentő tétel

- a pénztár értékének tárgyévi csökkenése, de legfeljebb a pénztár előző évi mérlegben kimutatott értékének a mentesített értéket meghaladó része;

- a kiva alanyiság megszűnésének adóévében a pénztár előző évi mérlegben kimutatott értékének és mentesített értékének pozitív különbözete [Katv. 20. § (4) c)].

A szabályozás alapulvételével a korrekciós tétel számításának sorrendje a következő:

- Meg kell állapítani, hogy a pénztár értéke a tárgyévben hogyan változott

- növekedett (Ztárgyévi – Nytárgyévi),

- csökkent |(Ztárgyévi – Nytárgyévi)|,

- nem változott (Ztárgyévi = Nytárgyévi), ekkor korrekciós tétel nincs.

- Meg kell állapítani, hogy

- növekmény esetén a pénztár Ztárgyévi,

- csökkenés esetén a pénztár Zelőző évi

értéke a PMÉ-t meghaladta-e. Ha nem, akkor korrekciós tétel nincs. Ha igen, akkor a 3. pont szerint kell meghatározni annak összegét.

- Ha a pénztár értéke a tárgyévben növekedett, akkor

- (Ztárgyévi – Nytárgyévi), illetve

- (Ztárgyévi – PMÉ)

közül a kisebbik érték a növelő korrekciós tétel.

Ha a pénztár értéke a tárgyévben csökkent, akkor

- |(Ztárgyévi – Nytárgyévi)|, illetve

- (Zelőző évi – PMÉ)

közül a kisebbik érték a csökkentő korrekciós tétel.

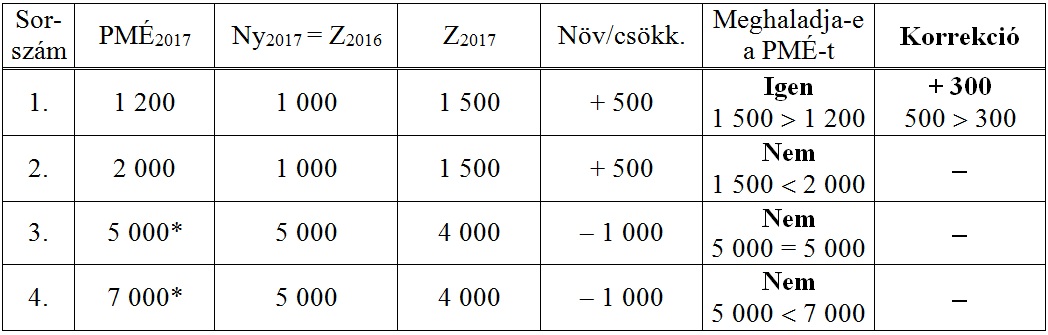

Példa: a 2017. adóévi korrekciós (növelő) tétel számítására

E Ft-ban

* A 2017. adóévben nem merülhet fel a csökkentő tétel alkalmazása. A pénztár mentesített értéke (PMÉ2017) ugyanis – amely a Ny2017 = Z2016, 1 millió Ft, vagy a tárgyévi összes bevétel 5%-a közül a legmagasabb érték – 2017-ben vagy éppen az előző évi záró értékkel (Z2016) azonos, vagy attól több; így az előző évi záró érték (Z2016) semmilyen esetben sem haladja meg a mentesített értéket.

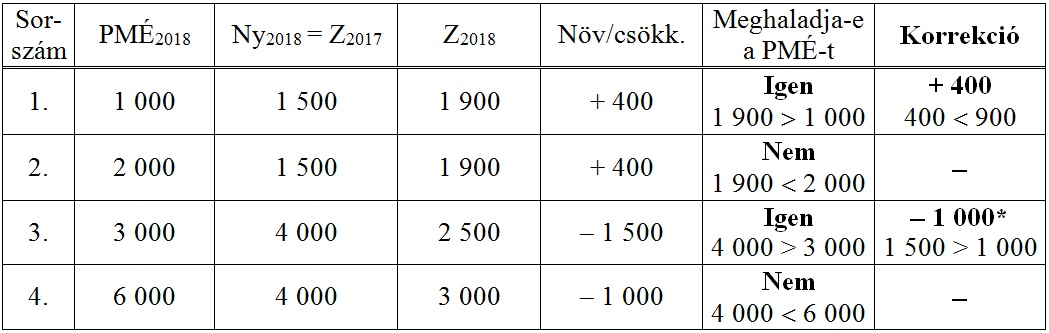

Példa a 2018. adóévi korrekciós tétel számítására

E Ft-ban

*Csak azon adózóknál, amelyek már legalább 2017. óta kivások.

* * *

Értesülj első kézből a 2017. évi jogszabályváltozásokból, és tedd fel kérdéseid az előadóknak! Biztosítsd be helyed még ma! >> Adóegyetem 2017

A konferenciasorozat 11 helyszínének teljes körű, adótanácsadók által szerkesztett szakmai anyaga, kérdés-válaszai és egy kiválasztott helyszínen történő részvétel – ezt csak az Adóegyetem biztosítja Neked!

Az Adóegyetem 2017 helyszínei és időpontjai:

- Debrecen – december 5.-december 6.

- Miskolc – december 5.-december 6.

- Győr – december 8.-december 9.

- Budapest II. – december 12.-december 13.

- Szolnok – december 12.-december 13.

- Kecskemét – december 15.-december 16.

- Budapest III. – 2017. január 10.-január 11.

Jelenleg nincs hozzászólás, légy te az első!

Értékelés, hozzászólás